Brazilië: Grootste Latijns-Amerikaanse economie toont opmerkelijke veerkracht ondanks tegenwind

Hoofdpunten

- Met grote voorraden aan metaalmineralen en als een van de grootste voedselproducenten ter wereld liggen er grote kansen in het verschiet voor Braziliës grondstoffenmarkt.

- Een grote afhankelijkheid van grondstoffen heeft geleid tot een deïndustrialiseringsproces, bezorgdheid om ontbossing en kwetsbaarheid voor een neergang van de grondstoffenmarkt.

- De centrale bank heeft met succes de strijd gewonnen tegen de inflatie hoger dan 10%, maar verdere uitdagingen blijven mogelijk omdat de inflatie naar verwachting zal aanhouden.

- De overheidsfinanciën zijn de achilleshiel van het land, zeker gezien de toename van natuurrampen als gevolg van de klimaatverandering.

- De ratings voor het politieke risico op de (middel)lange termijn – geüpgraded in 2022 – en op de korte termijn hebben stabiele vooruitzichten.

Pro’s

Contra’s

Staatshoofd en regeringsleider

Bevolking

Bbp per capita

Inkomensgroep

Belangrijkste exportproducten

Grootste Latijns-Amerikaanse economie toont veerkracht ondanks tegenwind

De afgelopen jaren heeft de op acht na grootste economie ter wereld sterk gepresteerd. Na de COVID-19-crisis herstelde de economie sneller in vergelijking met andere landen in de regio. Daarbij overtrof ze ook haar eigen historische prestaties. De reële bbp-groei bedroeg gemiddeld ongeveer 3,6% tussen 2021 en 2023, wat meer dan het dubbele is van het gemiddelde van 1,4% tussen 2010 en 2020 (zie onderstaande grafiek). Dat gezegde zijnde, weegt het klimaat van relatief hoge rentevoeten en een lagere economische groei in China, Braziliës belangrijkste handelspartner, op de economie. Daarnaast werd Brazilië dit jaar getroffen door verschillende natuurrampen als gevolg van de klimaatverandering. Zo waren er de verwoestende overstromingen van de Rio Grande do Sul in april/mei en de intenste en langstdurende droogte sinds het begin van de metingen in 1950, die sinds juli bijna 60% van het land heeft getroffen. De economische gevolgen van de droogtes zijn nog niet duidelijk: de landbouwsector en waterkracht zijn essentieel voor de economie, maar momenteel is er nog genoeg water om elektriciteit op te wekken en is het nog vrij vroeg in het plantseizoen. Desondanks wordt voor 2024 een opmerkelijk veerkrachtige bbp-groei van 3% voorspeld.

Groene transitie en ontwikkeling van AI kunnen de economie stimuleren

Naar verwachting zal de economische groei op de middellange termijn dalen tot ongeveer 2,3% door hindernissen als hoge rentevoeten en structurele uitdagingen zoals ondermaatse infrastructuur, bureaucratische rompslomp, onvoldoende toegang tot krediet voor bedrijven en aanzienlijke handelsbarrières. Toch wordt verwacht dat de langverwachte belastingvereenvoudiging de economische groei op de middellange termijn zal ondersteunen, afhankelijk van de toegekende vrijstellingen. Deze vereenvoudiging is al drie decennia in de maak en werd eind 2023 goedgekeurd met als doel verschillende belastingen te consolideren in een duaal btw-stelsel. Neerwaartse risico’s voor de prognose zijn onder andere Braziliës kwetsbaarheid voor natuurrampen als gevolg van de klimaatverandering die sinds 1990 verdriedubbeld zijn, hevige onrust als gevolg van een gepolariseerde samenleving en een aanzienlijke verslechtering van de overheidsfinanciën. Positief is dan weer dat de hogere grondstoffenprijzen en verdere ontwikkeling van kritieke mineralen de economische groei kunnen stimuleren. Brazilië heeft namelijk de op twee na grootste voorraden van zeldzame aardmetalen (ongeveer 10% van het wereldwijde totaal), maar is slechts de op vijf na grootste producent. Bovendien heeft de AI-revolutie ook een groot potentieel, maar wordt die momenteel afgeremd door beperkte investeringen, beperkte gegevens en een gebrek aan kader. Tot slot kan een wereld die steeds meer in geopolitieke blokken wordt geduwd de economie zowel stimuleren als schaden. Brazilië zou voordeel kunnen halen uit zijn neutrale houding wanneer er meer handel naar het land wordt omgeleid, zoals toen China in 2018 zijn soja-importen van de VS naar Brazilië verlegde. Anderzijds kunnen toenemend protectionisme, hogere tarieven, meer geopolitieke onzekerheden en volatiliteit ook een impact hebben op Brazilië, zelfs als het land niet onmiddellijk in de vuurlinie staat.

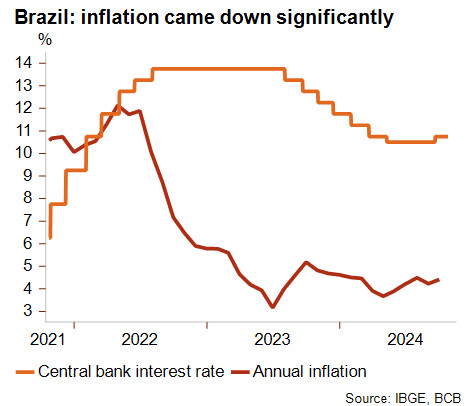

Succesvolle daling van inflatie hoger dan 10%, maar de strijd is nog niet gestreden

In de nasleep van de economische impact van COVID-19, bestreed de Banco Central do Brasil (BCB) de inflatie hoger dan 10% met succes. Net als de meeste Latijns-Amerikaanse landen, verhoogde de centrale bank de rente snel en drastisch, een jaar eerder dan de geavanceerde economieën. Daardoor bereikte de inflatie al in mei 2022 een piek van 12% (het hoogste niveau sinds 2003) en viel tegen juni 2023 terug tot 3%, waarmee het streefcijfer van de BCB werd gehaald. Daarnaast leidde dat er ook toe dat de rente drastisch werd verlaagd. De strijd tegen de inflatie is echter duidelijk nog niet gestreden: tegen de achtergrond van een volatiele wisselkoers en stijgende inflatie, werd de rente in september 2024 opnieuw verhoogd (zie onderstaande grafiek). Verdere verscherping van het monetaire beleid in de toekomst is mogelijk omdat inflatie waarschijnlijk een reden tot bezorgdheid zal blijven door de aanhoudende geopolitieke gebeurtenissen, toenemende wisselkoersvolatiliteit en mogelijke impact van de ernstige droogte.

Grote kansen voor de grondstoffenmarkt, maar de deïndustrialisering brengt risico’s met zich mee

Er liggen grote kansen in het verschiet voor Braziliës grondstoffenmarkt. Het land is de afgelopen twee decennia een van de belangrijkste voedselproducenten ter wereld geworden. Het is de grootste exporteur van sojabonen, suiker, rundvlees, gevogelte, koffie en maïs. Daarnaast is het een belangrijke wereldspeler op het vlak van ertsen en metalen, en de grootste exporteur van ijzererts ter wereld. Bovendien zal het land waarschijnlijk een van de drijvende krachten worden van de groene energietransitie omdat het naast exporteur van zeldzame aardmineralen ook de op vier na grootste lithium- en koperproducent ter wereld is. Tot slot is het sinds 2018 een netto-exporteur van brandstof en na Mexico de grootste olie-exporteur van Latijns-Amerika.

Aan de andere kant is er een zorgwekkend deïndustrialiseringsproces aan de gang. Tussen 1990 en 2007 was de export van productiegoederen goed voor ongeveer 45% van de inkomsten op de lopende rekening. Sindsdien is dat percentage geleidelijk afgenomen tot ongeveer een vijfde van de inkomsten op de lopende rekening in 2023. Als gevolg daarvan stijgt de invoer van productiegoederen gestaag, vooral vanuit China, dat zijn overcapaciteit in een brede waaier van sectoren exporteert. Dat schaadde het concurrentievermogen van de Braziliaanse productiesector en de hogere invoertarieven die als reactie hierop werden ingevoerd zouden dat concurrentievermogen op de middellange termijn nog verder kunnen aantasten.

Diversificatie zal een van de grootste uitdagingen zijn aangezien de afhankelijkheid van grondstoffen (hoewel dit een brede categorie vertegenwoordigt) het land kwetsbaar maakt voor een neergang van de grondstoffenmarkt, zoals dat het geval was in de tweede helft van 2014 en in 2008. Bovendien hebben milieuproblemen zoals de ontbossing van het Amazonegebied voor landbouwgrond of olie- en mijnexploratie, op nationaal en internationaal vlak bezorgdheid gewekt. Als gevolg daarvan plant de EU een ontbossingswet in te voeren (vanaf 2025) die ongeveer een derde van de Braziliaanse export naar de EU zou kunnen treffen, terwijl de VS de lancering heeft aangekondigd van een initiatief van het Amazonegebied tegen illegale financiering om natuurmisdaden te bestrijden (‘Amazon Region Initiative Against Illicit Finance’).

Overheidsfinanciën blijven een zwak punt vooral nu natuurrampen toenemen

De overheidsfinanciën zijn nog steeds de achilleshiel van Brazilië. In 2016 en 2019 werden belangrijke hervormingen doorgevoerd om de overheidsfinanciën op een houdbaar pad te houden. De staatsschuld blijft met 85% van het bbp eind 2023 echter aanzienlijk hoger dan het gemiddelde voor opkomende markten. Bovendien keurde het Congres een nieuw, flexibeler begrotingskader goed dat het mogelijk maakt de reële uitgaven te verhogen tot 70% van de jaarlijkse groei van de belastinginkomsten. Als er tegen 2025 geen primair begrotingsoverschot is bereikt, zal dat percentage dalen tot 50% van de inkomstengroei (wat flexibeler is dan het uitgavenplafond dat in 2016 werd ingevoerd). De staatsschuld zal daarom naar verwachting stijgen tot bijna 100% van het bbp tegen 2029 – een zeer hoog niveau. Een verdere afzwakking van de begrotingsdoelen, zoals in april naar aanleiding van verwoestende overstromingen, zou deze cijfers nog kunnen verslechteren. Hoewel de onlangs goedgekeurde belastingvereenvoudiging de economische groei (en overheidsinkomsten) op de lange termijn zou kunnen stimuleren, blijven verdere hervormingen nodig om de staatsschuld op een houdbaar pad te houden, zeker gezien de toename van natuurrampen als gevolg van de klimaatverandering. Dat gezegd zijnde, zijn er belangrijke verzachtende factoren. Ondanks de hoge staatsschuld, blijven de rentebetalingen op een beheersbaar niveau voor het land. Verder dragen de overwegend binnenlandse investeerdersbasis (bijna 90% van de schuld is in binnenlandse handen), het grote aandeel in Braziliaanse real (ongeveer 94% van de schuld), het grote volume aan liquide activa en het feit dat een aanzienlijk deel van de schatkistschuld in handen is van de centrale bank ertoe bij om de risico’s te beperken.

Stabiele ratings voor het politieke risico

De rating voor het politieke risico op de (middel)lange termijn dat in 2022 werd geüpgraded, heeft stabiele vooruitzichten. Het land heeft relatief bescheiden tekorten op de lopende rekening, die voornamelijk worden gefinancierd door directe buitenlandse investeringen, en een gematigde buitenlandse schuld. De verzwakking van de institutionele indicatoren en overheidsfinanciën is echter een aandachtspunt. De rating voor het politieke risico op de korte termijn is ingedeeld in categorie 2/7 en heeft ook stabiele vooruitzichten dankzij de grote en relatief stabiele buffer van deviezenreserves en een beheersbare buitenlandse schuld op de korte termijn.

Analist: Jolyn Debuysscher (J.Debuysscher@credendo.com)