Brésil: La plus grande économie d’Amérique latine fait preuve d’une résilience remarquable dans un contexte difficile

Grandes lignes

- Importante réserve de minerais de métaux et l’un des greniers alimentaires de la planète, le Brésil a de grandes opportunités à saisir dans le secteur des matières premières.

- La forte dépendance aux matières premières a entraîné un processus de désindustrialisation, des problèmes de déforestation et une vulnérabilité en cas de baisse des cours des matières premières.

- La banque centrale a remporté la bataille contre l’inflation à deux chiffres, mais d’autres défis pourraient se présenter car l’inflation restera probablement tenace.

- Les finances publiques sont le talon d’Achille du Brésil, et ce d’autant plus au regard de l’augmentation des catastrophes naturelles induites par le changement climatique.

- La notation du risque politique à moyen et long termes – relevée en 2022 – et la notation du risque politique à court terme ont une perspective stable.

Forces

Faiblesses

Chef d'État et de gouvernement

Population

PIB par habitant

Groupe de revenu

Principaux produits d’exportation

La plus grande économie d’Amérique latine fait preuve de résilience dans un contexte difficile

Ces dernières années, la neuvième économie mondiale a enregistré de très bons résultats. Elle a rebondi plus rapidement que ses pairs régionaux pour retrouver sa trajectoire d’avant pandémie et surpasser ses propres performances historiques. Entre 2021 et 2023, la croissance du PIB réel atteignait en moyenne environ 3,6 %, à savoir plus de deux fois sa moyenne de 1,4 %, à laquelle elle était restée pendant une décennie, entre 2010 et 2020 (voir graphique ci-dessous). Il est à noter toutefois qu’un climat de taux d'intérêt relativement élevés et des niveaux de croissance économique plus faibles en Chine, son principal partenaire commercial, pèsent sur l’économie. De plus, une série de catastrophes naturelles induites par le changement climatique ont frappé le Brésil cette année. On pense aux inondations dévastatrices dans l’État du Rio Grande do Sul en avril-mai et à la sécheresse la plus intense et la plus longue jamais enregistrée depuis le début des relevés en 1950, qui a touché près de 60 % du pays depuis juillet. Les répercussions de la sécheresse restent encore incertaines. Actuellement, les ressources en eau sont encore suffisantes pour la production hydroélectrique, un secteur clé pour l’économie, tout comme l’agriculture, où la saison des plantations débute à peine. Il n’en reste pas moins que les prévisions de la croissance du PIB réel s’élèvent à un très résilient 3 % pour l’année 2024.

La transition verte et le développement de l’IA pourraient stimuler l’économie

À moyen terme, on s’attend à ce que la croissance économique baisse à environ 2,3 %, freinée par des taux d'intérêt élevés et des défis structurels, tels que des infrastructures de mauvaise qualité, une bureaucratie excessive, un accès inapproprié au crédit pour les entreprises et d’importantes barrières commerciales. Néanmoins, la réforme de simplification fiscale tant attendue (il aura fallu trois décennies pour la réaliser) approuvée fin 2023, qui consolide plusieurs taxes en un système de TVA à deux niveaux, devrait soutenir la croissance économique à moyen terme, en fonction des exemptions accordées. Toutefois, la vulnérabilité du Brésil face aux catastrophes naturelles induites par le changement climatique (qui ont triplé depuis 1990), les soulèvements de population face à la polarisation de la société brésilienne et l’importante détérioration des finances publiques sont autant de risques pouvant entraîner une dégradation des perspectives. Du côté positif, une hausse des prix des matières premières et le développement du secteur des minerais critiques pourraient doper la croissance économique – le Brésil détient les troisièmes plus grandes réserves de terres rares au monde (environ 10 % du total mondial), mais n'est que le sixième plus grand producteur. En outre, la révolution de l'IA présente également un grand potentiel. Elle est toutefois actuellement freinée par un manque d’investissements, de données et de cadre. Enfin, un environnement mondial où, de plus en plus, les blocs géopolitiques se forment au gré des forces qui les attirent, pourrait tout autant stimuler que nuire à l'économie. De par sa position neutre, le Brésil pourrait voir davantage d'échanges commerciaux être réorientés à son avantage, comme cela fut le cas en 2018 lorsque la Chine réorienta ses importations de soja des États-Unis vers le Brésil. Toutefois, une montée du protectionnisme et une augmentation des taxes douanières, de plus grandes incertitudes au niveau géopolitique et une plus grande volatilité pourraient également impacter le Brésil, quand bien même celui-ci ne serait pas directement dans le viseur.

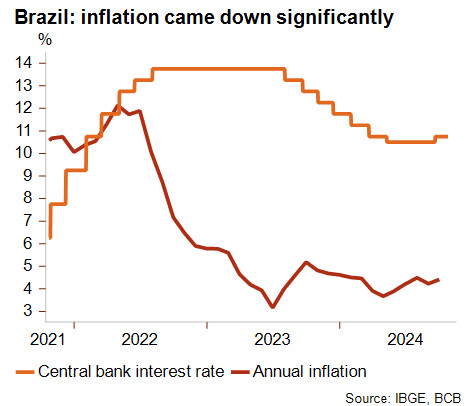

Le Brésil est parvenu à faire repasser l’inflation à un chiffre, mais le combat n’est pas terminé

Dans le sillage de l’impact économique du Covid-19, la Banco Central do Brasil (BCB) a combattu avec succès une inflation à deux chiffres. À l’instar de la plupart des pays d’Amérique latine, la banque centrale a relevé ses taux d’intérêt rapidement et de manière agressive, un an avant les économies avancées. En conséquence, l’inflation avait déjà atteint un pic de 12 % en mai 2022 (son plus haut niveau depuis 2003) et était retombée à 3 % en juin 2023, atteignant le taux cible de la BCB et conduisant à des réductions agressives dans les taux d’intérêt. Toutefois, la lutte contre l'inflation n’est clairement pas terminée : dans un contexte de volatilité des taux de change et d’une inflation en hausse, les taux d'intérêt ont à nouveau été relevés en septembre 2024 (voir graphique ci-dessous). Un nouveau resserrement de la politique monétaire n’est également pas à exclure. En effet, l’inflation devrait rester une préoccupation majeure compte tenu des événements géopolitiques, de la volatilité en hausse des devises et des incertitudes face à la grande sécheresse.

D’importantes opportunités liées aux matières premières sont à saisir, mais la désindustralisation comporte son lot de risques

Le Brésil a d’importantes opportunités à saisir dans le secteur des matières premières. Ces vingt dernières années, le pays est devenu l’un des paniers alimentaires de la planète. Il est le premier exportateur au monde de soja, de sucre, de bœuf, de volaille, de café et de maïs. Il joue également un rôle clé sur le plan international dans le secteur minier (minerais et métaux), et est le deuxième exportateur de minerai de fer au monde. En outre, le pays pourrait également devenir une force motrice pour la transition énergétique verte, car en plus d’exporter des terres rares, le pays est le cinquième plus grand producteur de lithium et de cuivre au monde. Enfin, depuis 2018, le Brésil est un exportateur net de combustibles fossiles et le deuxième plus grand exportateur de pétrole en Amérique latine, après le Mexique.

En revanche, un processus inquiétant de désindustrialisation est en cours. En effet, alors que les exportations de biens manufacturés représentaient environ 45 % des recettes du compte courant entre 1990 et 2007, elles ont progressivement diminué et ne représentaient plus qu’environ un cinquième des recettes du compte courant en 2023. Par conséquent, les importations de biens manufacturés sont en constante augmentation, notamment en provenance de Chine, qui exporte sa surcapacité de production dans de nombreux secteurs – ce qui porte atteinte à la compétitivité du secteur manufacturier brésilien, d’autant plus que l’augmentation des droits de douane imposée en réaction pourraient encore réduire sa compétitivité à moyen terme.

La diversification sera donc l’un des défis majeurs du pays car, comme nous l’avons vu au second semestre de 2014 et en 2008, sa dépendance aux matières premières (bien qu’il s’agisse d’une catégorie large) le rend vulnérable à une chute des cours des matières premières. En outre, des préoccupations environnementales, telles que la déforestation de l’Amazonie pour l’agriculture ou l’exploration pétrolière et minière ont été soulevées aux niveaux national et international. L’UE prévoit de mettre en œuvre une loi sur la déforestation (dès 2025) qui pourrait avoir un impact sur près d’un tiers des exportations brésiliennes vers l’UE. Les États-Unis ont quant à eux annoncé le lancement de l’initiative de la région amazonienne pour lutter contre les activités illégales qui contribuent à détruire la forêt amazonienne.

Les finances publiques sont le talon d’Achille du Brésil, particulièrement avec l’augmentation des catastrophes naturelles

Les finances publiques restent le talon d’Achille du Brésil. D’importantes réformes ont été mises en œuvre en 2016 et 2019 pour maintenir les finances publiques sur une trajectoire durable, mais la dette publique – qui s’élevait à 85 % du PIB fin 2023 – reste nettement plus élevée que la moyenne des marchés émergents. En outre, le Congrès a approuvé un nouveau cadre budgétaire plus souple qui permet aux dépenses primaires d’atteindre jusqu’à 70 % de la croissance annuelle des recettes fiscales. Si un excédent budgétaire primaire n’est pas atteint d'ici 2025, ce chiffre tombera à 50 % de la croissance des recettes (ce qui est plus souple que le plafond des dépenses introduit en 2016). La dette publique devrait donc atteindre près de 100 % du PIB d’ici 2029 – un niveau très élevé. De plus, une nouvelle diminution des objectifs budgétaires, comme cela fut le cas en avril à la suite des inondations dévastatrices, pourrait encore détériorer davantage ces chiffres. Bien que la réforme de simplification fiscale récemment approuvée puisse stimuler la croissance économique (et les recettes publiques) à long terme, d’autres réformes seront nécessaires pour maintenir la dette publique sur une trajectoire viable, d’autant plus si l’on considère l’augmentation des catastrophes naturelles induites par le changement climatique. Cela étant dit, plusieurs facteurs atténuent les risques. Malgré une dette publique élevée, les paiements des intérêts au titre de la dette publique restent à des niveaux gérables pour le pays. La dette publique est presque exclusivement détenue par des investisseurs nationaux (près de 90 %) et est majoritairement libellée en réal brésilien (environ 94 % de la dette). Le pays dispose d’un volume important de liquidités et les avoirs de la banque centrale en titres de la dette du Trésor sont considérables.

Les notations du risque politique sont stables

La notation de risque politique à moyen et long termes, relevée en 2022, a une perspective stable. Le pays enregistre des déficits du compte courant relativement modestes, qui sont principalement financés par des IDE, et ses ratios d’endettement extérieur sont modérés. Toutefois, les indicateurs institutionnels à la baisse et les finances publiques sont des points d’attention. Le risque politique à court terme est classé dans la catégorie 2/7. Les perspectives sont également stables, grâce à une marge relativement importante et stable de réserves de change et des niveaux gérables d’endettement extérieur à court terme.

Analyste : Jolyn Debuysscher (J.Debuysscher@credendo.com)