Brasile: La maggiore economia dell’America Latina mostra una incredibile resilienza dinanzi a circostanze avverse

Punti salienti

- Ricco di grandi riserve di minerali metalliferi e uno dei panieri alimentari del mondo, per il Brasile sono in vista importanti opportunità sul fronte delle materie prime.

- L’elevata dipendenza dalle materie prime ha ingenerato un processo di deindustrializzazione, problemi di deforestazione e vulnerabilità rispetto alle flessioni dei prezzi delle materie prime.

- La banca centrale ha vinto con successo la battaglia contro una inflazione a doppia cifra, ma potrebbero delinearsi ulteriori sfide all’orizzonte in quanto si prevede che l’inflazione rimarrà persistente.

- Il tallone d’Achille del paese sono le finanze pubbliche, soprattutto alla luce dell’aumento dei disastri naturali indotti dal cambiamento climatico.

- Il rating politico di MLT – migliorato nel 2022 – e il rating politico di breve termine hanno un outlook stabile.

Pro

Contro

Capo di Stato e di Governo

Popolazione

PIL pro capite

Fascia di reddito

Principali prodotti esportati

La maggiore economia dell’America Latina dimostra resilienza dinanzi a circostanze avverse

Negli ultimi anni la nona maggior economia mondiale ha registrato un andamento sostenuto. Rispetto agli altri paesi della regione, la sua economia è rientrata più velocemente nel percorso pre-pandemico dopo la crisi del Covid-19, superando addirittura la propria performance storica. La crescita del PIL reale tra il 2021 e il 2023 si è attestata in media attorno al 3,6%, più del doppio rispetto alla media decennale dell’1,4% tra il 2010 e il 2020 (vedi grafico in basso). Detto questo, il contesto caratterizzato da tassi di interesse relativamente alti e livelli minori di crescita economica in Cina, il suo partner commerciale più importante, sta mettendo sotto pressione l’economia. Inoltre, quest’anno il Brasile è stato colpito da diversi disastri naturali indotti dal cambiamento climatico, quali le devastanti inondazioni del Rio Grande do Sul ad aprile/maggio, e la più intensa e lunga siccità da quando sono iniziate le rilevazioni nel 1950, che ha colpito quasi il 60% del paese da luglio. L’impatto economico delle siccità è ancora incerto: il settore agricolo e l’energia idroelettrica sono cruciali per l’economia, ma attualmente vi è ancora acqua sufficiente per produrre energia idroelettrica ed è ancora troppo presto per la stagione della semina. Ad ogni modo le previsioni di crescita del PIL reale indicano un tasso incredibilmente resiliente pari al 3% per il 2024.

La transizione verde e lo sviluppo della IA potrebbero promuovere l’economia

Si stima che nel medio termine la crescita economica scenderà intorno al 2,3%, intralciata da tassi d’interesse elevati e da problematiche strutturali, quali infrastrutture inadeguate, burocrazia farraginosa, accesso al credito insufficiente per le imprese e alte barriere agli scambi commerciali. Tuttavia, nel medio termine la tanto sospirata riforma fiscale per la semplificazione delle imposte (da trenta anni in discussione), che è stata approvata alla fine del 2023 e che riunisce diverse imposte in un unico sistema di imposta sul valore aggiunto diviso in due parti (Dual VAT), dovrebbe sostenere la crescita economica, a seconda delle esenzioni concesse. I rischi di ribasso per tale previsione includono la vulnerabilità del Brasile rispetto ai disastri naturali indotti dal cambiamento climatico, che sono triplicati dal 1990, gravi disordini dovuti ad una società polarizzata ed un significativo deterioramento delle finanze pubbliche. Di positivo invece, l’aumento dei prezzi delle materie prime e un ulteriore sviluppo dei minerali critici potrebbero promuovere la crescita economica – il Brasile possiede la terza maggiore riserva di terre rare (circa il 10% del totale mondiale), ma è solo il sesto maggiore produttore. Inoltre, anche la rivoluzione dell’IA (Intelligenza Artificiale) porta con sé un grande potenziale ma attualmente è frenata da investimenti limitati, dati limitati e una mancanza di un quadro strutturale. Infine, un mondo sempre più proiettato verso blocchi geopolitici potrebbe sia promuovere, sia danneggiare l’economia. La posizione neutrale del Brasile potrebbe fare sì che una quota maggiore di scambi commerciali sia reindirizzata a suo favore, come è accaduto nel 2018 quando la Cina ha rediretto le importazioni di soia dagli USA al Brasile, ma anche l’aumento del protezionismo e dei dazi, le maggiori incertezze geopolitiche e la volatilità potrebbero avere un impatto sul Brasile, nonostante il paese non si trovi nel raggio del fuoco incrociato.

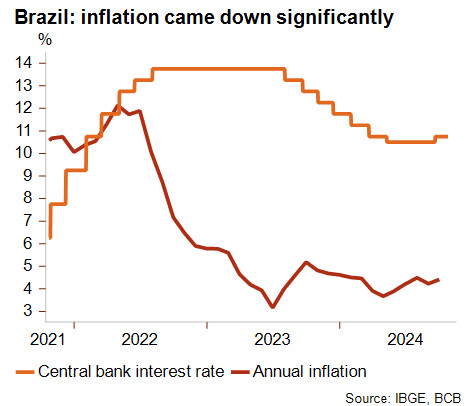

Calo dell’inflazione a doppia cifra raggiunto con successo, ma la battaglia non è conclusa per il Brasile

A seguito dell’impatto economico da Covid-19, il Banco Central do Brasil (BCB) ha combattuto con successo l’inflazione a doppia cifra. Come la maggior parte dei paesi latinoamericani, la banca centrale ha aumentato i tassi di interesse velocemente e aggressivamente, un anno prima delle economie avanzate. Nel maggio del 2022 l’inflazione aveva già raggiunto il picco al12% (il livello più elevato dal 2003) per poi scendere al 3% a giugno 2023, conseguendo così il tasso obiettivo fissato dalla BCB e aprendo la strada a tagli aggressivi del tasso di interesse. La battaglia contro l’inflazione, tuttavia, non è certo conclusa: in un contesto di un cambio volatile e una inflazione in crescita, il tasso di interesse è stato nuovamente rialzato nel settembre 2024 (vedi grafico in basso). È possibile che in futuro si ricorra ad un ulteriore inasprimento della politica monetaria, in quanto è probabile che l’inflazione continui ad essere fonte di preoccupazione dati gli eventi geopolitici in corso, la crescente volatilità valutaria e il potenziale impatto della grave siccità.

Importanti opportunità in vista sul fronte delle materie prime, ma la deindustrializzazione porta con sé dei rischi

Per il Brasile sono in vista importanti opportunità sul fronte delle materie prime. Negli ultimi vent’anni il paese è diventato uno dei panieri alimentari del mondo, ed è il principale esportatore di soia, zucchero, manzo, pollame, caffè e grano. È anche un attore chiave a livello mondiale nel settore dei metalli e dei minerali, ed è il secondo maggior esportatore mondiale di minerale di ferro. Inoltre il paese potrebbe diventare una potenza nell’ambito della transizione energetica verde, in quanto oltre a esportare terre rare, il paese è il quinto maggior produttore di litio e rame al mondo. Infine, dal 2018 è un esportatore netto di carburante e il secondo maggior esportatore di petrolio in America Latina dopo il Messico.

Un fattore negativo è dato dal preoccupante processo di deindustrializzazione in corso. Fra il 1990 e il 2007, le esportazioni manifatturiere rappresentavano circa il 45% delle entrate correnti, ma da allora si sono gradualmente ridotte fino ad arrivare a quasi un quinto delle entrate correnti nel 2023. Di contro le importazioni manifatturiere sono in costante aumento, soprattutto dalla Cina, che esporta la sua sovracapacità manifatturiera in una ampia gamma di settori. Questo ha danneggiato la competitività dell’industria manifatturiera brasiliana, mentre l’aumento dei dazi sulle importazioni imposti come reazione potrebbe ulteriormente erodere la sua competitività nel medio termine.

La diversificazione rappresenterà una delle maggiori sfide, in quanto la dipendenza del Brasile dalle materie prime (sebbene questa sia una categoria ampia) lo espone alla flessione dei prezzi delle commodity, come è avvenuto nella seconda metà del 2014 e nel 2008. Inoltre, alcune questioni ambientali come la deforestazione dell’Amazzonia per ricavarne terreni agricoli o l’esplorazione petrolifera e mineraria hanno sollevato preoccupazione a livello nazionale ed internazionale. Di conseguenza l’UE sta progettando di adottare un regolamento in materia di deforestazione (in vigore dal 2025) che inciderebbe su circa un terzo delle esportazioni brasiliane nell’Unione Europea, mentre gli USA hanno annunciato il lancio della Amazon Region Initiative Against Illicit Finance, una iniziativa nel bacino amazzonico contro la finanza illecita per contrastare i crimini contro la natura.

Il tallone d’Achille del paese sono le sue finanze pubbliche, soprattutto in vista dell’aumento dei disastri naturali

Le finanze pubbliche continuano ad essere il tallone d’Achille del Brasile. Nel 2016 e nel 2019 sono state implementate delle importanti riforme per mantenere le finanze pubbliche su un percorso sostenibile, ma il debito pubblico – pari all’85% del PIL alla fine del 2023 – resta notevolmente superiore alla media dei mercati emergenti. Inoltre, il Congresso ha approvato un quadro di bilancio più flessibile che permette alla spesa reale di salire al 70% della crescita annua del gettito fiscale; se entro il 2025 non si raggiungerà un avanzo di bilancio primario, tale quota scenderà al 50% della crescita delle entrate (più flessibile rispetto al tetto di spesa introdotto nel 2016). Secondo le previsioni quindi il debito pubblico dovrebbe salire quasi al 100% del PIL entro il 2029 – un livello elevatissimo. Un ulteriore indebolimento dei target di bilancio, come è accaduto in aprile a fronte delle devastanti inondazioni, potrebbe deteriorare ulteriormente questi dati. Sebbene la riforma fiscale per la semplificazione delle imposte approvata di recente potrebbe promuovere la crescita economica (e le entrate pubbliche) nel lungo termine, saranno necessarie ulteriori riforme per mantenere il debito pubblico su un percorso sostenibile, soprattutto alla luce del crescente numero di disastri naturali indotti dal cambiamento climatico. Detto ciò, vi sono importanti fattori mitiganti. Nonostante il debito pubblico elevato, la spesa per interessi sul debito pubblico resta a livelli gestibili per il paese. Inoltre, la compagine degli investitori prevalentemente domestici (quasi il 90% del debito è detenuto internamente), l’elevata percentuale di debito denominato in Real brasiliani (circa il 94% del debito), l’ampio volume di attivi liquidi e la cospicua quota di debito americano (Treasury) detenuto dalla banca centrale sono tutti fattori che contribuiscono a mitigare i rischi.

I rating di rischio politico sono stabili

Il rating del rischio politico di MLT, migliorato nel 2022, ha un outlook stabile. Il paese ha dei disavanzi di parte corrente relativamente modesti, che sono per la maggior parte finanziati dagli IDE, e rapporti di debito con l’estero moderati. Tuttavia, l’indebolimento degli indicatori istituzionali e le finanze pubbliche restano fonti di preoccupazione. Il rating del rischio politico di breve termine si posiziona nella categoria 2/7, anche in questo caso con un outlook stabile, grazie ad un ampio e relativamente stabile buffer di riserve valutarie e livelli di debito con l’estero di breve termine gestibili.

Analista: Jolyn Debuysscher (J.Debuysscher@credendo.com)