Groter risico op een staatsschuldcrisis in een moeilijker klimaat

Hoofdpunten

- Hoewel veel landen nog steeds gezonde overheidsfinanciën hebben, zijn de afgelopen decennia een sterke toename in overheidsschulden en grote verschillen tussen landen waargenomen.

- Vooral voor landen met lage inkomens zijn de hoge overheidsschulden zorgwekkend.

- Er is een hoger risico op bankroet in landen met zwakke overheidsfinanciën, zeker in een context van hoge langetermijnrentes.

- De coördinatie tussen crediteuren onderling is bij een bankroet complexer geworden omdat het profiel van overheidsschuld aanzienlijk is veranderd.

Nadat de overheidsschuldenratio’s decennialang slechts gestaag stegen, zijn ze door de COVID-19-pandemie de hoogte ingeschoten. De hoge overheidsschulden zijn in veel landen dan wel gedaald ten opzichte van de piek in 2020, maar blijven bijzonder zorgwekkend voor landen met lage inkomens. Volgens het IMF had de meerderheid van deze landen sinds augustus 2023 te kampen met een kwetsbare schuldpositie. Daarbij waren er 10 landen met een externe-schuldencrisis en 26 met een hoog risico op een schuldencrisis. Ook al blijft de wereldwijde overheidsschuld (in relatieve termen) lager dan voor het proces van HIPC-schuldverlichting midden jaren ‘90, het huidige niveau en de stijgende trend zijn zorgwekkend aangezien soortgelijke niveaus in de toekomst opnieuw kunnen worden bereikt. Het kan zelfs nog erger in een complexe context met meerdere soorten crediteuren, hoge geopolitieke spanningen, verhoogde rentevoeten en snel verergerende gevolgen van de klimaatverandering.

Het profiel van overheidsschuld is aanzienlijk veranderd

Een kwetsbare schuldpositie kan niet meer op dezelfde manier als vroeger worden aangepakt. Dat heeft te maken met de drastische verandering in de samenstelling van overheidsschuld die zich het afgelopen decennium heeft voorgedaan. Ten eerste is de binnenlandse schuld steeds belangrijker geworden. Ten tweede is de samenstelling van externe crediteuren wat betreft het externe deel van de overheidsschuld sterk gediversifieerd. Dat komt door het toenemende gewicht van crediteuren die niet lid zijn van de Club van Parijs (waaronder China, India, Saudi-Arabië en de Verenigde Arabische Emiraten) en van commerciële particuliere crediteuren (obligatiehouders en banken). Hun aandeel is aanzienlijk toegenomen, voornamelijk (maar niet enkel) in landen met lagere en hogere middeninkomens. Daardoor worden deze landen blootgesteld aan veranderde mondiale financiële voorwaarden en risicopercepties bij beleggers.

Bovendien is ook het type instrumenten geëvolueerd. Zo is er een toename van het aantal obligaties, gesyndiceerde leningen, schulden die door zekerheden worden gedekt (zoals privéleningen op basisproducten of via bilaterale officiële leningen en zekerheden in de vorm van contanten) en soms obscuurdere instrumenten (bv. de verborgen schulden in Mozambique en Zambia, en swapfaciliteiten van de Chinese centrale bank). Daarbij maakt de concessionele schuld, na een voortdurende daling sinds het begin van de jaren 2010, nu een veel kleiner aandeel uit van de schuld van landen met lagere middeninkomens. Dat wijst erop dat hun externe overheidsschuld hogere rentevoeten en kortere looptijden heeft.

Deze nieuwe context en het groeiende belang van China als bilaterale crediteur hebben de coördinatie tussen crediteuren om kwetsbaarheden van de externe overheidsschuld aan te pakken complexer gemaakt. Dat komt met name door de gespannen internationale betrekkingen. Deze complexiteit wordt benadruk door de recente ontwikkelingen in het proces voor internationale schuldherschikking en de gevolgen van het groeiende belang van China als belangrijke speler.

Het recente proces voor de herschikking van overheidsschulden verloopt langzaam

In 2020 verergerde de COVID-19-crisis bestaande kwetsbare schuldposities, met name in landen met lage inkomens, en stuwde de overheidsschuld naar recordhoogtes. De pandemie verhoogde immers de nood aan overheidsuitgaven om de gevolgen van de crisis voor de volksgezondheid en economie te verzachten. Tegelijkertijd daalden de inkomsten door de lagere economische activiteit en handelsstromen, waardoor de schuldenlast op zijn beurt toenam. Veel landen en in het bijzonder landen die voor de crisis al een hoge schuldenlast hadden, hadden beperkte toegang tot financiering of werden geconfronteerd met hoge financieringskosten. Als gevolg daarvan konden in 2020 verschillende landen hun schulden niet meer betalen: Argentinië, Ecuador, Libanon, Suriname, Zambia en Belize (nog eens in 2021), gevolgd door Sri Lanka, Ghana, Malawi en Oekraïne in 2022. Tijdens datzelfde jaar bleven Wit-Rusland en Rusland ook in gebreke, maar dat lag aan de westerse sancties en niet aan hun onvermogen om hun externe overheidsschuld terug te betalen.

Om de abrupt toegenomen financiële druk helpen het hoofd te bieden, heeft de G20 het initiatief tot opschorting van de schuldendienst (Debt Service Suspension Initiative - DSSI) in het leven geroepen. Daarvoor komen 73 landen (voornamelijk landen met lage inkomens) in aanmerking1. Van deze landen maakten er 48 gebruik van de tijdelijke opschorting van de schuldendienstbetalingen aan hun officiële bilaterale crediteuren. Het DSSI en de grote noodfondsen die als reactie op COVID-19 zijn verstrekt (door multilaterale crediteuren en regionale ontwikkelingsbanken), zullen problemen met de schuldhoudbaarheid op langere termijn echter niet oplossen. Om wanordelijke bankroeten tegen te gaan, heeft de G20 daarom het gemeenschappelijk kader voor schuldbehandeling in aanvulling op het DSSI opgezet voor landen die in aanmerking komen voor het DSSI (‘Common Framework’). In 2020 waren Ethiopië, Tsjaad en Zambia de eerste landen die binnen dat kader een schuldherschikking aanvroegen. Ghana sloot zich daar vorig jaar ook bij aan, toen de regering aankondigde dat ze gestopt was de staatsschuld te betalen.

De eerste gedeeltelijke overeenkomst werd begin 2023 bereikt voor Tsjaad. Dat was voornamelijk een bilaterale overeenkomst met handelspartners en hield geen daadwerkelijke schuldherschikking in. Dankzij de hoge olieprijzen heeft het land immers geen directe financieringstekorten op zijn betalingsbalans. Voor Zambia kwam het in juni 2023 eindelijk tot een overeenkomst, meer dan twee jaar nadat het land bankroet was gegaan. De officiële crediteuren (onder leiding van China) stonden een kwijtschelding van de schuld niet toe en kozen in plaats daarvan voor een herschikking die bestaat uit aflossingsvrije periodes en verlengde looptijden. In oktober 2023 werd het akkoord met de officiële crediteuren geformaliseerd en begonnen de onderhandelingen over een vergelijkbare schuldherschikking met particuliere crediteuren. Zambia is dus de laatste horden aan het nemen om uit de schuldencrisis te geraken.

Bijna drie jaar na de start van het proces is het minste wat we kunnen zeggen dat het Common Framework teleurstellend is. Het is er nog niet in geslaagd om de complexiteit en duur van het herstructureringsproces te verminderen voor landen die in aanmerking komen, of om de privésector erbij te betrekken. Het hele proces wordt tegengewerkt door het feit dat voornamelijk crediteuren die geen lid zijn van de Club van Parijs – zoals China en particuliere obligatiehouders – de meeste risico’s lopen, terwijl het volledige proces is gebaseerd op praktijken van de Club van Parijs. Dat zorgt voor veel technische discussies, zeker in een context van groot geopolitiek wantrouwen tussen het Westen en China. Bovendien hebben sommige landen die in aanmerking komen om deel te nemen aan het Common Framework (bv. Malawi en Djibouti, waarvan is gemeld dat zij hun schuldaflossingen aan China en Laos hebben opgeschort) tot nu toe niet gevraagd om hun schuld te herschikken binnen het Common Framework. Tot slot is er buiten de Club van Parijs tot dusver geen multilateraal mechanisme om potentiële staatschuldcrisissen aan te pakken in landen die niet in aanmerking komen voor het DSSI (bv. Sri Lanka en Suriname). Daarom lijkt een alternatief en efficiënter kader voor schuldherschikking nodig.

In deze context heeft het IMF onlangs de mondiale rondetafel voor overheidsschuld (Global Sovereign Debt Roundtable - GSDR) opgericht. Dit is geen besluitvormingsproces, maar eerder een kader waarbinnen informatie wordt uitgewisseld om multilaterale agentschappen en particuliere en publieke crediteuren te helpen de voornaamste hindernissen bij herstructureringen te identificeren, en normen en processen te ontwikkelen om deze aan te pakken. De rondetafel wordt voorgezeten door het IMF, de Wereldbank en India (als voorzitter van de G20) en omvat een brede groep deelnemers, bilaterale crediteuren die al dan niet lid zijn van de Club van Parijs (waaronder China), debiteurlanden en vertegenwoordigers van de privésector. De groep wil de belangrijkste concepten verduidelijken om de voorspelbaarheid en eerlijkheid van schuldherschikkingsprocessen te ondersteunen.

Naar de toekomst toe zal het succes van de GSDR grotendeels afhangen van de betrokkenheid van crediteuren en hun bereidheid om compromissen te sluiten. Gezien hun verschillende profielen, de verscheidenheid aan schuldinstrumenten en rekening houdend met de toenemende spanningen tussen het Westen en China (dat met name aandringt op de deelname van multilaterale ontwikkelingsbanken bij schuldherstructurering en terughoudend is om schuldverlichting toe te staan), zal het een grote uitdaging zijn om een nieuw mechanische voor schuldherschikking op te zetten. Daarom zullen toekomstige herstructureringen van staatsschulden waarschijnlijk erg complex blijven, lang duren en ad hoc bilateraal (meestal met China) of multilateraal worden afgehandeld. Dat zal negatieve gevolgen hebben voor zowel de debiteurlanden als de perspectieven op recuperatie.

Herstructurering van overheidsschulden is niet langer beperkt tot externe schulden. Een ander belangrijk aspect dat moet worden aangepakt is hoe best wordt omgegaan met het (toenemende) belang van binnenlandse schulden in de totale overheidsschuld. De herstructurering van binnenlandse schulden wordt namelijk steeds vaker gebruikt om de schuldhoudbaarheid te herstellen. Dat blijkt duidelijk uit de huidige ervaringen van Ghana en Sri Lanka (maar niet van Zambia) en, in het verleden, van Jamaica. De herstructurering moet echter zorgvuldig gebeuren. De autoriteiten moeten immers nagaan wie de eigenaar is van de binnenlandse schuld (bv. de banksector, pensioenfondsen) en wat de gevolgen zijn van een herstructurering voor het financiële systeem, de economie en de huishoudens. Dat is nodig om te vermijden dat de bestaande structurele problemen verergeren (bv. door de banksector te hinderen).

China als grootste bilaterale schuldeiser ter wereld voor landen met lage inkomens: gevolgen

China is veruit de grootste officiële bilaterale crediteur geworden voor landen met lage inkomens. Bij onderhandelingen over de herstructurering van externe schulden is China dus meestal betrokken en dat heeft verstrekkende gevolgen.

China heeft historisch gezien beperkte ervaring met schuldherstructureringsprocessen. Door het leerproces zal het daarom tijd vergen om schuldherstructureringsgesprekken en daadwerkelijke collectieve schuldverlichting te faciliteren en om – als dat ooit gebeurt – een gemeenschappelijk gelijk speelveld te vinden. Door het gefragmenteerde Chinese systeem en een gebrek aan centralisatie en coördinatie tussen de betrokken Chinese entiteiten (met name de China Development Bank, China Exim Bank en People’s Bank of China) die verschillende doelstellingen hebben, wordt een constructieve Chinese rol bemoeilijkt.

Een bijkomend probleem ligt in de andere visie die China heeft over de veronderstelde financiële verantwoordelijkheden en de betrokkenheid van crediteuren. Peking leek gefrustreerd door het DSSI omdat er geen private en multilaterale crediteuren bij betrokken waren. Samen met de schuldkwesties in verband met de projecten van het ‘Belt and Road Initiative’ verklaart dat deels waarom Chinese banken zich in het recente verleden minder constructief hebben opgesteld in gesprekken over het Common Framework en waarom de Chinese autoriteiten herhaaldelijk hebben opgeroepen tot een eerlijke lastenverdeling tussen alle crediteuren, inclusief multilaterale, bij onderhandelingen over schuldherschikkingen. Als gevolg daarvan zal de druk van Peking om een einde te maken aan het statuut van ‘bevoorrechte crediteur’ van multilaterale crediteuren de komende maanden en jaren zeker toenemen. De mogelijkheid bestaat dat er daardoor een nieuwe samen overeengekomen gemeenschappelijke structuur met nieuwe regels wordt opgezet. China is daarbij van plan om achter zijn bilaterale aanpak te blijven staan. Dat kan de rol van het IMF als internationale kredietverstrekker in laatste instantie voor lage- en middeninkomenslanden beïnvloeden bij het stabiliseren van het internationale financieel en monetair systeem.

Deze conclusie wordt bevestigd door een recent onderzoek (Horn S., Park. B., Reinhart C. en Trebesch C., 2023) waaruit bleek dat een toenemend aantal landen (bv. Argentinië en Pakistan) die in een context van financiële en macro-economische problemen liquiditeitssteun nodig hadden, gebruik hebben gemaakt van de swapfaciliteiten van de Chinese centrale bank. In de toekomst zouden meer landen aangespoord kunnen worden om in plaats van bij het IMF bij China aan te kloppen voor liquiditeitssteun en reddingsoperaties. China stelt minder voorwaarden, maar hanteert wel hogere rentevoeten. Geopolitieke spanningen en de opbouw van een nieuwe (chaotischere) wereldorde en -systeem zullen een dergelijke ontwikkeling intenser maken. Er is een verschuiving gaande in internationaal crisisbeheer, waarbij China als internationale kredietverstrekker in laatste instantie een belangrijke rol speelt voor veel ontwikkelingslanden. Zoals het onderzoek uit 2023 benadrukt, kan deze tendens “gevolgen hebben voor de internationale financiële en monetaire architectuur, die multipolairder, minder geïnstitutionaliseerd en minder transparant wordt”. Risico’s met betrekking tot de schuldhoudbaarheid kunnen daarom toenemen en moeilijker worden om in te schatten.

Welke landen lopen een hoog risico op een schuldencrisis?

De strengere mondiale financiële voorwaarden (hogere rentelasten en minder toegang tot de kapitaalmarkten) en lage mondiale groeivooruitzichten kunnen de risico’s voor de schuldhoudbaarheid voor de kwetsbaarste landen naar de toekomst toe vergroten. Zelfs zonder schuldencrisis wordt verwacht dat de netto kapitaalinstroom naar opkomende markten met zwakke fundamenten beperkt blijft. Daardoor zouden de wisselkoersen en bruto deviezenreserves onder druk komen te staan en de toegang van opkomende markten tot de internationale kapitaalmarkten beperkt blijven. Dat kan invloed hebben op het doorrolcijfer van bestaande schulden en op de uitgifte van nieuwe schuldbewijzen. Dat gezegd zijnde, zijn er grote verschillen tussen landen en heeft de markt tot nu toe een onderscheid gemaakt tussen landen met en zonder solide fundamenten.

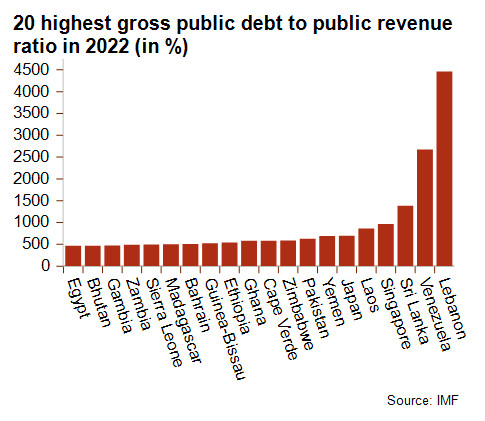

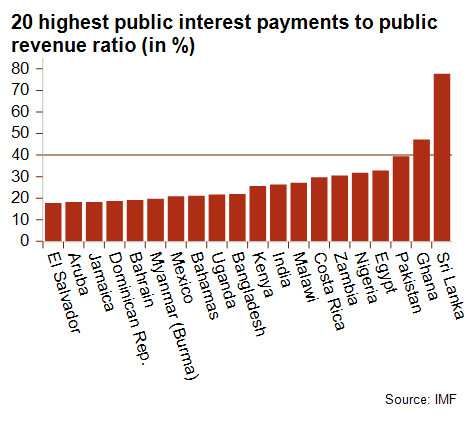

De kwetsbaarste landen zijn landen met een hoge verhouding tussen overheidsschuld en overheidsinkomsten en tussen rentebetalingen op overheidsschulden en overheidsinkomsten. Van deze landen zijn Ghana, Malawi, Sri Lanka, Zambia en Suriname bankroet. Ethiopië en Ghana hebben besprekingen lopen voor een schuldherschikking binnen het Common Framework. Sri Lanka is daarentegen een gelijkaardige oplossing aan het onderhandelen met zijn particuliere en officiële crediteuren. Bovendien is het risico op een bankroet in Laos en Pakistan erg hoog, zoals blijkt uit hun politiek risico op de middel(lange) termijn dat voor beide landen momenteel is ingedeeld in Credendo’s hoogste categorie, 7/7.

Naast de zich ontwikkelende landen kunnen ook ontwikkelde landen een erg hoge verhouding van de overheidsschuld ten opzichte van de inkomsten hebben, zoals Japan en Singapore. Voor deze landen is het risico echter beperkter aangezien zij over het algemeen overheidsschulden met een lange looptijd en lagere rentevoeten hebben (en door de lage verhouding tussen rentebetalingen en inkomsten niet zijn opgenomen in de onderstaande grafiek).

Recente staatsbankroeten (bv. Sri Lanka in 2022 en Libanon in 2021-2022) hebben het nauwe verband aangetoond tussen een staatsbankroet en het risico op een betalingsbalanscrisis. Een staatsbankroet dat het gevolg is van slechte overheidsfinanciën (bv. Sri Lanka) kan immers snel leiden tot een betalingsbalanscrisis – een scherpe daling van de wisselkoers en uitputting van de bruto deviezenreserves – te midden van een opvallend grote kapitaaluitstroom. Bovendien kunnen erg zwakke overheidsfinanciën zelfs zonder een bankroet neveneffecten hebben op de economie door een kapitaaluitstroom te veroorzaken (bv. Egypte). Daardoor kan het, zelfs voor de privésector, moeilijker en duurder worden om nieuwe financiering aan te trekken. Daarbij is het erg waarschijnlijk dat de autoriteiten hun overheidsfinanciën zullen moeten consolideren door hun uitgaven te verminderen (bv. lagere subsidies) en/of hun inkomsten te verhogen (bv. hogere belastingen) en structurele hervormingen door te voeren. Dat kan een blijvend effect hebben op de economische prestaties, wat op zijn beurt de zoektocht naar een nieuw economisch evenwicht en terugkeer naar een houdbaarder niveau van overheidsschuld verder bemoeilijkt. Tot slot houdt een hoge overheidsschuld in dat de autoriteiten minder budgettaire ruimte hebben om een expansief begrotingsbeleid te voeren, met name in het geval van externe schokken. Dat vermindert de groeivooruitzichten en maakt het land kwetsbaarder voor externe schokken.

Een ander aspect om rekening mee te houden is de toenemende impact van de klimaatverandering. Deze kan leiden tot een luider klinkende oproep tot opschorting van de schuldendienst voor landen die worden getroffen door extreme natuurrampen. Deze optie is al gebruikt via ‘orkaanclausules’ in obligaties die werden uitgegeven door Barbados en Grenada. De VN stelden onlangs een opschorting van de schuldendienst voor Pakistan voor na de verwoestende overstromingen in 2022. Ook al werd het voorstel niet uitgevoerd, het toont wel aan dat in een wereld waarin de gevolgen van de klimaatverandering steeds acuter worden, meer landen te maken zullen krijgen met problemen in verband met de schuldendienst na extreme natuurrampen. Het risico bestaat dat de overheidsschuld kwetsbaar blijft omdat de hogere frequentie en intensiteit van extreme klimaatschokken een volledig economisch, financieel en fysiek herstel kunnen verhinderen wanneer het land wordt getroffen door een nieuwe ernstige natuurramp. Het land kan daardoor blijvend te maken hebben met slechte economische omstandigheden en onhoudbaar hoge overheidsschulden. Bovendien zal de enorme investering die nodig is om de systemische klimaatverandering te verzachten en zich eraan aan te passen zwaar wegen op de schuldpositie in zich ontwikkelende en opkomende landen. De roep om opschorting van de schuldendienst en ook om klimaatgerelateerde schuldverlichting zal daarom de komende jaren steeds luider klinken, met name in Afrika. Over dergelijke kwesties wordt momenteel hevig gedebatteerd waardoor een toekomstige hervorming van de internationale schuld- en financiële architectuur onvermijdelijk wordt.

Analisten: Raphaël Cecchi – (R.Cecchi@credendo.com) en Pascaline della Faille (P.dellaFaille@credendo.com)

1 Landen die in aanmerking kwamen om in het kader van het DSSI van de G20 een opschorting van de schuldendienst aan te vragen, waren landen die op de lijst van de VN met minst ontwikkelde landen stonden en landen die in aanmerking kwamen voor leningen van de Internationale Ontwikkelingsassociatie (IDA) op het moment dat het initiatief werd bekrachtigd in april 2020. Om in aanmerking te komen voor het DSSI mochten landen geen betalingsachterstallen hebben bij het IMF en/of de Wereldbank (IDA-leners die niet in aanmerking kwamen, waren Eritrea, Soedan, Syrië en Zimbabwe).