Acutizzazione dei rischi di crisi del debito pubblico in un contesto più arduo

Punti salienti

- Negli ultimi decenni si è osservato un forte aumento del debito pubblico, nonché grosse discrepanze fra paesi, sebbene molti paesi godano ancora di finanze pubbliche solide.

- Livelli elevati di debito pubblico rappresentano una fonte di particolare preoccupazione per i paesi a basso reddito.

- Rischio di insolvenza più elevato in paesi con finanze pubbliche deboli, soprattutto in uno scenario caratterizzato da tassi di interesse più alti per un periodo più prolungato.

- In caso di default, il coordinamento tra creditori è diventato più complesso in quanto il profilo del debito pubblico è profondamente cambiato.

Dopo decenni di aumento stabile, con l’avvento della pandemia da Covid-19 gli indicatori del debito pubblico hanno registrato una impennata. Sebbene nel frattempo molti paesi abbiano rilevato un calo rispetto ai picchi del 2020, livelli elevati di debito pubblico rappresentano una fonte di particolare preoccupazione per i paesi a basso reddito. Secondo il FMI, ad agosto 2023 la maggior parte presentava vulnerabilità debitoria, di cui 10 si trovavano in condizione di stress debitorio con l’estero, e 26 ad elevato rischio di stress debitorio. Sebbene il debito pubblico globale (in termini relativi) resti inferiore ai livelli raggiunti a metà degli anni Novanta prima delle iniziative per la riduzione del debito globale dei paesi poveri maggiormente indebitati (HIPC), il livello attuale e la crescita tendenziale sono preoccupanti, in quanto si potrebbero di nuovo raggiungere livelli simili in futuro. Anzi, la situazione potrebbe risultare persino peggiore, in quanto calata in un contesto complesso con diverse tipologie di creditori, elevate tensioni geopolitiche, tassi di interesse alti ed effetti del cambiamento climatico in rapido peggioramento.

Il profilo del debito pubblico è profondamente cambiato

Le vulnerabilità debitorie non possono più essere gestite come in passato, in quanto nell’ultimo decennio la composizione del debito pubblico ha riportato un drastico cambiamento. Innanzitutto, il debito interno è cresciuto in modo sempre più significativo. In secondo luogo, in merito alla componente estera del debito pubblico, la composizione dei creditori esteri ha subìto una netta diversificazione, laddove il peso dei creditori non appartenenti al Club di Parigi (tra cui Cina, India, Arabia Saudita, Emirati Arabi Uniti) e dei creditori commerciali privati (obbligazionisti e banche) è in crescita. La quota di questi ultimi è aumentata notevolmente, in particolare (ma non solo) in paesi a basso e medio reddito, esponendoli al cambiamento delle condizioni finanziarie globali e alle variazioni della percezione del rischio da parte degli investitori.

Inoltre, anche le forme tecniche degli strumenti si sono evolute, con una quota crescente di obbligazioni, prestiti sindacati, debiti assistiti da garanzie (ad esempio prestiti collegati alle commodity erogati dal settore privato o attraverso prestiti ufficiali bilaterali e garanzie in contanti) e talvolta strumenti più opachi (ad esempio il debito nascosto in Mozambico e Zambia e le linee di swap della banca centrale cinese). Inoltre, dopo un periodo di costante calo dall’inizio degli anni 2010, il credito agevolato rappresenta una percentuale molto inferiore del debito dei paesi a basso e medio reddito, il che significa che il loro debito pubblico estero ha tassi di interesse più elevati e scadenze di più breve termine.

In questo nuovo contesto, e tenuto conto della crescente importanza della Cina quale creditore bilaterale, il coordinamento tra creditori al fine di gestire vulnerabilità del debito pubblico estero è diventato più complicato, in particolare in un clima di relazioni internazionali tese. Tale complessità è evidenziata dai recenti sviluppi del processo di ristrutturazione del debito internazionale e dalle implicazioni derivanti dalla crescente importanza della Cina quale attore chiave.

Il recente processo di ristrutturazione del debito sovrano è lento

Nel 2020, la crisi innescata dal Covid-19 ha esacerbato le esistenti vulnerabilità debitorie, in particolare nei paesi a basso reddito, e ha fatto salire i livelli del debito pubblico, che ha raggiunto nuovi massimi. La pandemia ha amplificato i fabbisogni in termini di spesa pubblica al fine di mitigare gli effetti sanitari ed economici della crisi, ma nel contempo, dato il rallentamento dell’attività economica e dei flussi commerciali, le entrate hanno segnato un calo, generando a catena un aumento dell’indebitamento. Molti paesi, soprattutto quelli già altamente indebitati prima della crisi, avevano un accesso limitato ai finanziamenti o hanno dovuto fare i conti con costi di finanziamento elevatissimi. Di conseguenza nel 2020 diversi paesi sono andati in default sul debito: Argentina, Ecuador, Libano, Suriname, Zambia e Belize (poi di nuovo nel 2021), seguiti da Sri Lanka, Ghana, Malawi e Ucraina nel 2022. In questo stesso anno anche la Bielorussia e la Russia sono andate in default, in questo caso però a causa delle sanzioni dell’Occidente e non per la loro incapacità di rimborsare il proprio debito pubblico con l’estero.

Per aiutare a gestire l’improvvisa intensificazione delle pressioni finanziarie, il G20 ha adottato le Debt Service Suspension Initiatives (DSSI – Iniziative per la Sospensione del Servizio del Debito) a favore di 73 paesi eleggibili1 (in generale paesi a basso reddito). Fra questi, a 48 è stata concessa la temporanea sospensione dei pagamenti per il servizio del debito dovuti ai creditori bilaterali ufficiali. Tuttavia, le DSSI e i cospicui fondi di emergenza messi a disposizione a fronte della Covid-19 (da creditori multilaterali e banche regionali per lo sviluppo) non risolveranno i problemi di sostenibilità del debito di più lungo termine. Perciò, per evitare insolvenze caotiche, il G20 ha istituito il “Common Framework for debt treatments beyond DSSI” (Quadro Comune per il trattamento del debito oltre le DSSI) per i paesi idonei a beneficiare delle DSSI. Nel 2020, Etiopia, Ciad e Zambia sono stati i primi ad avviare la procedura di ristrutturazione del debito nell’ambito di questo framework. L’anno scorso si è unito anche il Ghana, quando il governo ha annunciato di aver sospeso il rimborso del proprio debito pubblico.

Il primo accordo parziale è stato raggiunto dal Ciad agli inizi del 2023, ma per la maggior parte si è trattato di un accordo bilaterale con partner commerciali e non prevede una effettiva ristrutturazione del debito. Certo, grazie agli elevati prezzi del petrolio, il paese non ha buchi immediati di finanziamento nella propria bilancia dei pagamenti. Nel caso dello Zambia, si è riusciti finalmente a raggiungere un accordo a giugno 2023, ossia più di due anni dopo la dichiarazione di insolvenza. I creditori ufficiali (capitanati dalla Cina) non hanno concesso la cancellazione del debito, optando invece per una ristrutturazione che prevede periodi di grazia (dilazioni) e proroghe delle scadenze. A ottobre 2023 è stato formalizzato l’accordo con i creditori ufficiali e sono state avviate negoziazioni per un accordo di ristrutturazione simile con i creditori privati. Di conseguenza, lo Zambia sta affrontando gli ultimi ostacoli per superare la crisi del debito.

Dopo quasi tre anni dall’avvio del processo, il Common Framework è stato a dir poco deludente. Non è riuscito a ridurre la complessità e i tempi lunghi della procedura di ristrutturazione per i paesi eleggibili, né è riuscito nell’intento di coinvolgere il settore privato. L’intera procedura, basata sulle pratiche del Club di Parigi, è ostacolata dal fatto che i più esposti sono proprio i creditori che non fanno parte del Club di Parigi, quali la Cina e gli obbligazionisti privati. Questo solleva moltissime discussioni tecniche, soprattutto in un clima di forte sfiducia geopolitica fra l’Occidente e la Cina. Inoltre, alcuni paesi che sono idonei a partecipare al Common Framework (ad esempio il Malawi e Gibuti, che pare abbiano sospeso i rimborsi del debito verso la Cina e il Laos) per ora non hanno ancora presentato domanda di ristrutturazione del debito nell’ambito del Common Framework. Infine, ma non meno importante, al momento non vi è alcun meccanismo multilaterale, a parte il Club di Parigi, atto ad affrontare una potenziale crisi del debito pubblico in paesi non eleggibili alle DSSI (quali Sri Lanka e Suriname). Appare quindi necessario un framework di ristrutturazione del debito alternativo e più efficiente.

In questo contesto, recentemente il FMI ha istituito la Global Sovereign Debt Roundtable (GSDR – Tavola Rotonda sul Debito Sovrano Globale). Non si tratta di un processo decisionale, quanto di un meccanismo di condivisione delle informazioni volto ad aiutare le agenzie multilaterali e i creditori pubblici e privati a identificare i principali impedimenti alle ristrutturazioni, nonché a sviluppare standard e processi per risolverli. Questo organismo è presieduto dal FMI, la Banca Mondiale e l’India (in veste di presidente di turno del G20), e include un ampio gruppo di partecipanti, il Club di Parigi e creditori bilaterali esterni al Club di Parigi (inclusa la Cina), paesi debitori e rappresentanti del settore privato. Lo scopo del gruppo è di chiarire i concetti fondamentali per agevolare la prevedibilità ed equità dei processi di ristrutturazione del debito.

In futuro, il successo della GSDR dipenderà in larga misura dal coinvolgimento dei creditori e dalla loro disponibilità a raggiungere compromessi. Data la diversità dei profili dei creditori e la varietà degli strumenti di debito, e tenuto conto delle tensioni crescenti tra l’Occidente e la Cina (che in particolare insiste che le Banche di Sviluppo Multilaterali partecipino alla ristrutturazione del debito ed è riluttante a concedere riduzioni del debito), riuscire a istituire un nuovo meccanismo di ristrutturazione del debito si presenterà come una sfida molto complessa. Ne consegue che le future procedure di ristrutturazione del debito sovrano rimarranno molto probabilmente molto complesse e continueranno a richiedere tempi lunghi, saranno gestite bilateralmente (principalmente con la Cina) o multilateralmente in base ad un approccio caso per caso, con conseguenze negative per i paesi debitori, nonché in termini di prospettive di recupero.

La ristrutturazione del debito pubblico non si limita più al debito con l’estero, anzi, un ulteriore aspetto rilevante da considerare è come gestire la (crescente) incidenza del debito interno rispetto al debito pubblico totale. La sua ristrutturazione sta diventando uno strumento sempre più utilizzato per ripristinare la sostenibilità del debito, come evidenziato dalla esperienza in corso in Ghana e Sri Lanka (ma non in Zambia) e, in passato, in Giamaica. Tuttavia, la ristrutturazione deve essere attuata con attenzione. Le autorità devono verificare chi detiene il debito interno (ad esempio il settore bancario, i fondi pensione) e valutare le implicazioni che una ristrutturazione avrebbe sul sistema finanziario, l’economia e le famiglie per evitare di peggiorare i problemi strutturali esistenti (ad esempio intralciando il settore bancario).

La Cina è il maggior creditore bilaterale mondiale dei paesi a basso reddito: implicazioni

La Cina è diventata di gran lunga il principale creditore bilaterale ufficiale dei paesi a basso reddito, quindi qualunque negoziato di ristrutturazione del debito estero di solito vede il coinvolgimento della Cina, con tutte le implicazioni di vasta portata che questo comporta.

Storicamente, la Cina ha un'esperienza limitata nei processi di ristrutturazione del debito, quindi il processo di apprendimento richiederà tempo per facilitare le trattative di ristrutturazione del debito, l'effettiva riduzione collettiva del debito e per cercare di trovare - se mai ci sarà - un campo da gioco comune e paritario. Un ruolo costruttivo della Cina è reso più difficile anche dalla frammentazione del sistema cinese, dalla mancanza di centralizzazione e di coordinamento tra gli enti cinesi coinvolti (in particolare la Banca per lo Sviluppo Cinese, la China Exim Bank e la Banca Centrale Cinese - PBoC) che hanno obiettivi diversi.

Un altro problema risiede nel fatto che la Cina ha una percezione diversa delle responsabilità finanziarie assunte e del coinvolgimento dei creditori. Apparentemente Pechino ha espresso frustrazione per le DSSI in quanto i creditori privati e multilaterali non erano coinvolti. Questo spiega in parte – insieme alle questioni del debito legate ai progetti per la Nuova Via della Seta (Belt and Road Initiative) – il motivo per cui le banche cinesi recentemente sono state meno costruttive nel corso dei colloqui in ambito Common Framework, e perché le autorità cinesi hanno ripetutamente chiesto una equa ripartizione degli oneri tra tutti i creditori, inclusi quelli multilaterali, in caso di negoziati per la ristrutturazione del debito. Di sicuro quindi nei prossimi mesi e anni aumenteranno le pressioni di Pechino per porre fine allo status di creditore privilegiato dei multilaterali, istituendo potenzialmente una nuova architettura comune concordata collettivamente con nuove regole, laddove la Cina intenda continuare a privilegiare il suo approccio bilaterale. Ciò potrebbe influire sul ruolo del FMI nello stabilizzare il sistema finanziario e monetario internazionale come prestatore internazionale di ultima istanza per i Paesi a basso e medio reddito.

Questo è confermato da un recente studio (Horn S., Park. B., Reinhart C. and Trebesch C., 2023) che ha dimostrato che un numero crescente di paesi (ad esempio Argentina, Pakistan) che necessitano di un sostegno alla liquidità in una situazione di difficoltà finanziaria e macroeconomica hanno fatto ricorso alle linee swap della banca centrale cinese. In futuro, sempre più paesi potrebbero essere incentivati a rivolgersi alla Cina anziché al FMI per il sostegno alla liquidità e il loro salvataggio, senza condizioni ma a tassi di interesse più elevati. Una simile evoluzione sarà accentuata dalle tensioni geopolitiche e dalla formazione di un nuovo (e più caotico) assetto e sistema mondiale. Questa tendenza allo spostamento della gestione delle crisi internazionali, dove la Cina gioca un ruolo importante quale prestatore internazionale di ultima istanza per molti paesi in via di sviluppo, è già in atto, e – come evidenziato dallo studio del 2023 – potrebbe "avere implicazioni per l'architettura finanziaria e monetaria internazionale, che diventerà più multipolare, meno istituzionalizzata e meno trasparente". Pertanto, i rischi di sostenibilità del debito potrebbero aumentare e risultare più difficili da valutare.

Quali paesi sono a maggior rischio di stress debitorio?

In futuro, le condizioni finanziarie globali più restrittive (maggior onere in termini di interessi e minore accesso ai mercati di capitale) e le prospettive di una crescita globale minore potrebbero far aumentare ulteriormente i rischi relativi alla sostenibilità del debito per i paesi più vulnerabili. Anche in assenza di una crisi del debito, si prevede che i flussi netti di capitale verso i mercati emergenti con fondamentali deboli rimarranno scarsi, mettendo sotto pressione i tassi di cambio, le riserve valutarie lorde e riducendo l’accesso ai mercati di capitale internazionali da parte dei mercati emergenti. Tutto ciò potrebbe incidere sul tasso di rinnovo del debito esistente nonché sulle emissioni di nuovo debito. Detto ciò, esistono forti discrepanze tra paesi e il mercato finora è riuscito a distinguere fra paesi con e senza fondamentali solidi.

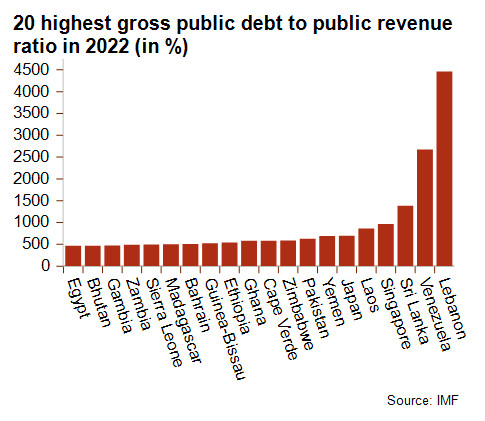

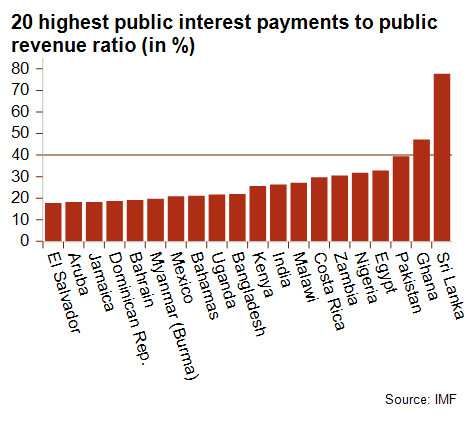

I paesi più vulnerabili sono quelli che riportano un elevato rapporto debito pubblico/entrate pubbliche e un elevato rapporto pagamenti interessi pubblici/entrate pubbliche. Fra questi, Ghana, Malawi, Sri Lanka, Zambia e Suriname sono in default. Attualmente, l’Etiopia e il Ghana stanno discutendo una ristrutturazione del debito nell’ambito del Common Framework mentre lo Sri Lanka sta negoziando un obiettivo simile con i suoi creditori privati e ufficiali. Inoltre, il rischio di default nel Laos e in Pakistan è altissimo, come evidenziato dal loro rischio politico a MLT, che attualmente Credendo ha classificato nella categoria più elevata, ossia 7/7.

Anche le economie sviluppate, proprio come i paesi in via di sviluppo, possono presentare dei rapporti debito pubblico/entrate molto elevati, come ad esempio il Giappone e Singapore. Tuttavia, il rischio è più limitato per questi paesi in quanto solitamente il loro debito pubblico ha scadenze lunghe e tassi di interesse più bassi (quindi non sono inclusi nel grafico in basso, in quanto il rapporto pagamento degli interessi/entrate è basso).

I default sovrani avvenuti di recente (ad esempio Sri Lanka nel 2022, Libano 2021–22) hanno evidenziato lo stretto rapporto esistente tra il default sovrano e il rischio di una crisi della bilancia dei pagamenti. Dopo tutto, un default sovrano conseguente a finanze pubbliche in cattivo stato (vedi Sri Lanka) potrebbe rapidamente portare ad una crisi della bilancia dei pagamenti, con un netto deterioramento del tasso di cambio ed esaurimento delle riserve valutarie lorde, in un contesto di deflussi di capitale particolarmente ingenti. Inoltre, anche in assenza di un default, delle finanze pubbliche molto deboli possono avere ricadute sull’economia, dando il via a deflussi di capitale (vedi Egitto), rendendo più difficile e costoso attrarre nuovi finanziamenti, anche per il settore privato. Inoltre, è altamente probabile che le autorità saranno costrette a consolidare le proprie finanze pubbliche riducendo le uscite (ad esempio tagliando i sussidi) e/o aumentando le entrate (ad esempio aumentando le imposte) e implementando riforme strutturali, con possibili effetti persistenti sull’andamento dell’economia, andando a complicare ulteriormente il processo di riequilibrio economico ed il ritorno ad un livello di debito pubblico più sostenibile. Infine, ma non per importanza, un elevato onere del debito pubblico implica meno spazio di manovra fiscale a disposizione delle autorità per poter adottare politiche di bilancio espansive, in particolare in caso di shock esterni, con conseguente riduzione delle prospettive di crescita e maggiore vulnerabilità del paese agli shock esterni.

Un altro aspetto da tenere in considerazione è il crescente impatto del cambiamento climatico, che potrebbe generare un aumento delle richieste di sospensione del servizio del debito da parte di paesi colpiti da disastri naturali estremi. Di questa opzione ci si è già avvalsi con le “clausole uragano” inserite nelle obbligazioni emesse da Barbados e Grenada. Ultimamente le Nazioni Unite hanno proposto una sospensione del servizio del debito per il Pakistan dopo le devastanti inondazioni del 2022. Se anche tale proposta non venisse adottata, dimostra che in un mondo in cui gli impatti del cambiamento climatico sono sempre più intensi, un numero maggiore di paesi farà fatica a sostenere il servizio del debito in seguito a disastri naturali estremi. Il rischio è di veder persistere le vulnerabilità del debito sovrano, in quanto la frequenza e intensità crescenti degli shock climatici estremi potrebbero impedire la piena ripresa economica, finanziaria e fisica del paese colpito da una nuova grave calamità naturale, che lo lascerebbe in condizioni economiche persistentemente precarie e con livelli insostenibili di indebitamento pubblico. Inoltre, i colossali investimenti necessari per mitigare e adattarsi al cambiamento climatico sistemico metteranno sotto fortissima pressione le posizioni debitorie dei paesi in via di sviluppo ed emergenti. Pertanto, le richieste di sospensione del servizio del debito e di riduzione del debito per motivi legati al cambiamento climatico diventeranno sempre più stentoree nel corso degli anni, soprattutto in Africa. Tali questioni sono attualmente molto dibattute, rendendo inevitabile in futuro una riforma dell'architettura finanziaria e del debito internazionale.

Analisti: Raphael Cecchi (R.Cecchi@credendo.com) e Pascaline della Faille (P.dellaFaille@credendo.com

1 I paesi idonei a richiedere la Sospensione del Servizio del Debito ai sensi delle DSSI del G20 erano i paesi presenti sulla lista ONU dei Paesi Meno Sviluppati e i paesi idonei a ottenere prestiti dall’IDA (Associazione Internazionale per lo Sviluppo) al momento della adozione dell’iniziativa nell’aprile del 2020. Per poter essere dichiarati eleggibili alle DSSI, i paesi non dovevano avere arretrati con il FMI e/o la Banca Mondiale (i debitori IDA non eleggibili erano Eritrea, Sudan, Siria e Zimbabwe).