Zvýšené riziko krize veřejného dluhu

Shrnutí

- V posledních desetiletích došlo k prudkému nárůstu veřejného dluhu a zvýraznění rozdílů mezi jednotlivými zeměmi. I přesto má ale řada zemí stále zdravé veřejné finance.

- Vysoká úroveň veřejného dluhu vzbuzuje obavy zejména u zemí s nízkými příjmy.

- V zemích se slabými veřejnými financemi hrozí vyšší riziko nesplácení zejména v podmínkách dlouhodobě vysokých úrokových sazeb.

- Koordinace mezi věřiteli v případě nesplácení je složitější, protože profil veřejného dluhu se výrazně proměnil.

S pandemií covid-19 se po desetiletích stabilního nárůstu najednou poměr veřejného dluhu prudce zvýšil. Ve srovnání s vrcholem v roce 2020 sice následně opět klesl, ale vysoká úroveň veřejného dluhu vzbuzuje obavy především u zemí s nízkými příjmy. Většina zemí se v srpnu 2023 podle MMF potýkala s dluhovou zranitelností, přičemž deset zemí se ocitlo přímo v dluhové tísni a 26 zemí zaznamenalo vysoké riziko dluhové tísně. Přestože v relativním vyjádření zůstává globální veřejný dluh nižší než před procesem odpouštění globálního dluhu v rámci iniciativy HIPC (Heavily indebted poor countries), která vznikla v polovině 90. let, jeho současná úroveň a rostoucí trend jsou znepokojivé. Různorodí věřitelé, vysoké geopolitické napětí a zvýšené úrokové sazby spolu s rychle se zhoršujícími dopady klimatických změn vytvářejí náročné prostředí, které může celou situaci ještě zhoršit.

Profil veřejného dluhu se výrazně změnil

Dluhovou zranitelnost již nelze řešit stejným způsobem jako v minulosti, což souvisí s obrovskou změnou ve složení veřejného dluhu v posledním desetiletí. Domácí dluh je v první řadě stále významnější. Za druhé, pokud jde o vnější podíl na veřejném dluhu, složení externích věřitelů se prudce diverzifikovalo s tím, jak vzrůstá význam věřitelů mimo Pařížský klub (včetně Číny, Indie, Saúdské Arábie, Spojených arabských emirátů) a komerčních soukromých věřitelů (majitelé dluhopisů a banky). Podíl soukromých věřitelů se podstatně zvýšil.

Nedávný proces restrukturalizace státního dluhu je zlouhavý

Krize covid-19 prohloubila v roce 2020 stávající dluhovou zranitelnost především u zemí s nízkými příjmy. Úroveň veřejného dluhu se posunula k rekordním úrovním. Pandemie zvýšila veřejné výdaje na zmírnění zdravotních a ekonomických dopadů krize. Současně v důsledku nižší ekonomické aktivity klesly tržby, a to opět zvýšilo dluhovou zátěž. Řada zemí, zejména těch, které byly vysoce zadlužené již před krizí, měla omezený přístup k financování nebo čelila obrovským nákladům na financování. V důsledku toho v roce 2020 svůj dluh nesplatilo několik zemí: Argentina, Ekvádor, Libanon, Surinam, Zambie a Belize (a opět v roce 2021), následované Srí Lankou, Ghanou, Malawi a v roce 2022 Ukrajinou. Během téhož roku také nesplácelo Bělorusko a Rusko, ale důvodem byly západní sankce, nikoliv jejich neschopnost splatit svůj vnější veřejný dluh.

Ve kterých zemích je vysoké riziko dluhové krize?

Přísnější globální finanční podmínky (vyšší úrokové zatížení a menší přístup na kapitálové trhy) a špatné vyhlídky globálního růstu mohou v nejzranitelnějších zemích do budoucna dále zvýšit rizika udržitelnosti dluhu.

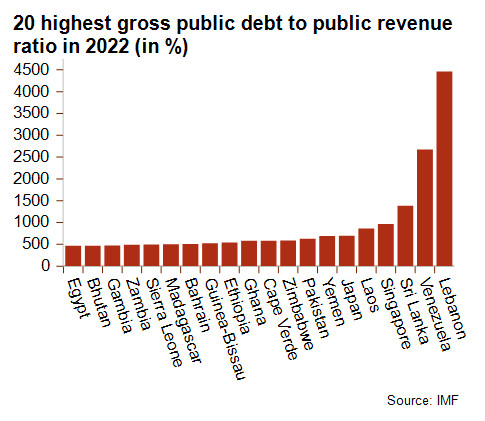

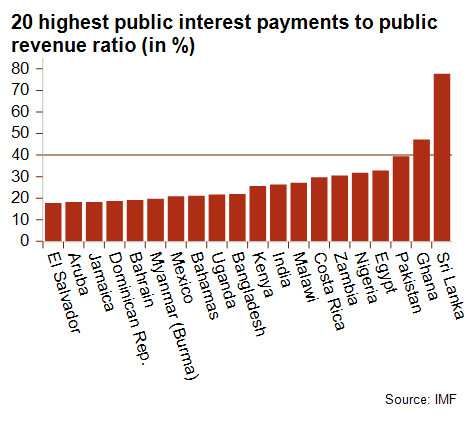

Nejzranitelnějšími zeměmi jsou ty s vysokým poměrem veřejného dluhu a vysokým poměrem plateb ve veřejném zájmu k veřejným příjmům. Patří sem Ghana, Malawi, Srí Lanka, Zambie a Surinam. Etiopie a Ghana aktuálně diskutují o restrukturalizaci dluhu podle společného rámce. Kromě toho je riziko nesplácení vysoké také v Laosu a Pákistánu, jak ukazuje jejich politické riziko, které aktuálně Credendo klasifikuje nejvyšším stupněm, 7/7.

Vedle rozvojových zemí mohou mít vysoký poměr veřejného dluhu k příjmům také rozvinuté ekonomiky, například Japonsko a Singapur. U těchto zemí je však riziko mírnější, protože obvykle mají veřejný dluh s dlouhou splatností a nižší úrokovou sazbou (v níže uvedeném grafu proto nejsou zahrnuty, protože poměr plateb úroků k výnosům je nízký).

Analytik: Raphael Cecchi (R.Cecchi@credendo.com) and Pascaline della Faille (P.dellaFaille@credendo.com

Celý článek (v angličtině) najdete zde.