Steigendes Risiko von Staatsschuldenkrisen in einem schwierigeren Umfeld

Auf einen Blick

- In den letzten Jahrzehnten wurde ein starker Anstieg der Staatsverschuldung sowie große Unterschiede zwischen den Ländern beobachtet, obwohl viele Länder nach wie vor über solide öffentliche Finanzen verfügen.

- Für Länder mit niedrigem Einkommen ist eine hohe Staatsverschuldung besonders besorgniserregend.

- Länder mit schwachen Staatsfinanzen haben ein höheres Ausfallrisiko, insbesondere in einem Umfeld mit hohen langfristigen Zinsen.

- Im Falle eines Zahlungsausfalls ist die Koordinierung zwischen den Gläubigern komplexer geworden, da sich das Profil der öffentlichen Verschuldung stark gewandelt hat.

Nach einem jahrzehntelangen stetigen Anstieg haben die öffentlichen Schuldenquoten mit der Covid-19-Pandemie sprunghaft zugenommen. Auch wenn die öffentliche Verschuldung in vielen Ländern seit ihrem Höchststand im Jahr 2020 zurückgegangen ist, geben hohe Staatsschulden insbesondere in Ländern mit niedrigem Einkommen Anlass zur Sorge. Laut IWF waren im August 2023 die meisten dieser Länder durch ihre Verschuldung gefährdet. 10 Länder befanden sich bereits in Zahlungsschwierigkeiten und 26 Länder hatten ein hohes Risiko, in Zahlungsschwierigkeiten zu geraten.

Auch wenn die weltweite Staatsverschuldung (relativ gesehen) immer noch niedriger ist als vor den Schuldenerlassen im Rahmen der HIPC-Initiative Mitte der 1990er Jahre, geben das derzeitige Niveau und der steigende Trend Anlass zur Sorge, da in Zukunft wieder ähnliche Werte erreicht werden könnten. In einem komplexen Umfeld, das durch eine Vielzahl von Gläubigern, starke geopolitische Spannungen, hohe Zinssätze und die sich rasch verschärfenden Auswirkungen des Klimawandels geprägt ist, könnte sich die Lage sogar noch weiter verschlechtern.

Das Profil der öffentlichen Verschuldung hat sich stark verändert

Das Problem der Anfälligkeit aufgrund Verschuldung kann nicht mehr in der gleichen Art und Weise wie in der Vergangenheit angegangen werden. Dies hängt damit zusammen, dass sich die Zusammensetzung der Staatsschulden im letzten Jahrzehnt drastisch verändert hat.

Erstens hat die Inlandsverschuldung zunehmend an Bedeutung gewonnen. Zweitens hat sich die Zusammensetzung der Auslandsverschuldung stark diversifiziert, wobei das Gewicht der Gläubiger außerhalb des Pariser Clubs (darunter China, Indien, Saudi-Arabien, die Vereinigten Arabischen Emirate) und der privaten Gläubiger (Anleihegläubiger und Banken) zugenommen hat. Der Anteil der privaten Gläubiger hat dabei vor allem (aber nicht nur) in Ländern mit niedrigem und hohem mittleren Einkommen erheblich zugenommen, wodurch diese Länder den veränderten globalen Finanzbedingungen und der Risikowahrnehmung der Anleger ausgesetzt sind.

Darüber hinaus hat sich auch die Art der Instrumente gewandelt, mit einem steigenden Anteil von Anleihen, Konsortialkrediten, besicherten Schulden (z. B. rohstoffgebundene Darlehen des Privatsektors; oder durch bilaterale öffentliche Kredite und Barsicherheiten) und manchmal auch undurchsichtigeren Instrumenten (z. B. versteckte Schulden in Mosambik und Sambia, Swap-Linien der chinesischen Zentralbank). Zudem macht die konzessionäre Verschuldung nach einem kontinuierlichen Rückgang seit Anfang der 2010er Jahre nun einen wesentlich geringeren Anteil an der Verschuldung der Länder mit niedrigem mittleren Einkommen aus, was bedeutet, dass ihre öffentlichen Auslandsschulden höhere Zinssätze und kürzere Laufzeiten haben.

In diesem neuen Kontext, und angesichts der wachsenden Bedeutung Chinas als bilateraler Gläubiger, ist die Koordinierung zwischen den Gläubigern zur Bewältigung der Anfälligkeit aufgrund der Staatsverschuldung komplexer geworden, vor allem in einem Klima angespannter internationaler Beziehungen. Die jüngsten Entwicklungen im internationalen Umschuldungsprozess und die Auswirkungen der wachsenden Bedeutung Chinas als Hauptakteur verdeutlichen diese Komplexität.

Die jüngste Umstrukturierung der Staatsschulden verläuft schleppend

Im Jahr 2020 verschärfte die Covid-19-Krise die bestehende Verschuldungsproblematik, insbesondere in Ländern mit niedrigem Einkommen. Die öffentliche Verschuldung erreichte neue Rekordhöhen. Die Pandemie erhöhte den Bedarf an öffentlichen Ausgaben, um die gesundheitlichen und wirtschaftlichen Auswirkungen der Krise abzufedern, während die Einnahmen aufgrund der geringeren Wirtschafts- und Handelstätigkeit zurückgingen, was wiederum die Schuldenlast erhöhte.

Viele Länder, insbesondere diejenigen, die bereits vor der Krise hoch verschuldet waren, hatten nur begrenzten Zugang zu Finanzmitteln oder mussten sehr hohe Finanzierungskosten tragen. Infolgedessen gerieten im Jahr 2020 mehrere Länder in Zahlungsverzug: Argentinien, Ecuador, Libanon, Surinam, Sambia und Belize (und erneut im Jahr 2021), gefolgt von Sri Lanka, Ghana, Malawi und der Ukraine im Jahr 2022. Im selben Jahr gerieten auch Weißrussland und Russland in Zahlungsverzug, allerdings aufgrund westlicher Sanktionen und nicht, weil sie ihre Auslandsschulden nicht zurückzahlen konnten.

Zur Bewältigung der sprunghaft gestiegenen finanziellen Belastung hat die G20 Initiativen zur Aussetzung des Schuldendienstes (Debt Service Suspension Initiatives, DSSI) für 73 in Frage kommende Länder1 (vor allem Länder mit niedrigem Einkommen) eingeführt. Von diesen Ländern kamen 48 in den Genuss einer vorübergehenden Aussetzung der Schuldendienstzahlungen an ihre öffentlichen bilateralen Gläubiger. Jedoch werden die DSSI und die umfangreichen Notfallmittel, die (von multilateralen Gläubigern und regionalen Entwicklungsbanken) als Reaktion auf Covid-19 bereitgestellt wurden, die Probleme der Schuldentragfähigkeit nicht längerfristigen lösen. Um unkontrollierte Zahlungsausfälle zu verhindern, hat die G20 daher den Gemeinsame Rahmen „Common Framework for debt treatments beyond DSSI” für DSSI-berechtigte Länder eingeführt. Im Jahr 2020 waren Äthiopien, der Tschad und Sambia die ersten Länder, die eine Umschuldung im Rahmen des Common Framework beantragten. Auch Ghana schloss sich im vergangenen Jahr an, als die Regierung die Einstellung der Schuldenzahlungen bekannt gab.

Für den Tschad wurde Anfang 2023 eine erste Teilvereinbarung getroffen, die jedoch überwiegend bilateral mit Handelspartnern erfolgte und keine echte Umschuldung beinhaltete. Dank der hohen Ölpreise hat das Land keine unmittelbaren Finanzierungslücken in seiner Zahlungsbilanz. Im Falle Sambias wurde schließlich im Juni 2023, d. h. mehr als zwei Jahre nach der Zahlungsunfähigkeit des Landes, eine Einigung erzielt. Die öffentlichen Gläubiger (allen voran China) gewährten keinen Schuldenerlass, sondern entschieden sich für eine Umstrukturierung mit tilgungsfreien Zeiten und verlängerten Laufzeiten. Im Oktober 2023 wurde die Vereinbarung mit den öffentlichen Gläubigern formalisiert und Verhandlungen über eine vergleichbare Umstrukturierung mit den privaten Gläubigern aufgenommen. Damit nimmt Sambia die letzten Hürden auf dem Weg aus der Schuldenkrise.

Fast drei Jahre nach Beginn des Prozesses ist der Common Framework zumindest enttäuschend ausgefallen. Es ist bisher nicht gelungen, die Komplexität und Dauer des Umstrukturierungsprozesses für die förderfähigen Länder zu verringern, und die Beteiligung privater Gläubiger wurde nicht erreicht.

Der gesamte Prozess wird dadurch konterkariert, dass die größten Gläubiger solche außerhalb des Pariser Clubs sind – wie China und private Anleihegläubiger, während der gesamte Prozess des Common Frameworks auf den Praktiken des Pariser Clubs basiert. Dies führt zu vielen technischen Diskussionen, insbesondere vor dem Hintergrund des großen geopolitischen Misstrauens zwischen dem Westen und China.

Darüber hinaus haben einige Länder, die für die Teilnahme am Gemeinsamen Rahmen in Frage kommen (z. B. Malawi und Dschibuti, das Berichten zufolge seine Schuldenrückzahlungen an China und Laos ausgesetzt hat), bisher keine Umschuldung im Rahmen des Gemeinsamen Rahmens beantragt. Und schließlich gibt es bisher keinen multilateralen Mechanismus - außerhalb des Pariser Clubs - zur Bewältigung einer potenziellen Staatsschuldenkrise in Ländern, die nicht für das DSSI in Frage kommen (z. B. Sri Lanka und Surinam). Ein alternativer, effizienterer Umschuldungsrahmen erscheint daher notwendig.

In diesem Zusammenhang hat der IWF kürzlich den Global Sovereign Debt Roundtable (GSDR) ins Leben gerufen. Dabei handelt es sich nicht um einen Entscheidungsfindungsprozess, sondern vielmehr um ein neues Gesprächsformat, das multilaterale Institutionen sowie private und öffentliche Gläubiger dabei unterstützen soll, die Haupthindernisse für Umschuldungen zu ermitteln und Standards und Verfahren zu entwickeln, um diese zu beseitigen.

Unter der Leitung des IWF, der Weltbank und Indiens (als G20-Vorsitz) bringt der Roundtable eine breite Gruppe von Teilnehmern, darunter Gläubigerländer in und außerhalb des Pariser Clubs (einschließlich China), Schuldnerländer sowie Vertreter des Privatsektors an einen Tisch. Ziel des Formats ist die Klärung von Schlüsselkonzepten, um die Vorhersehbarkeit und Fairness von Umschuldungsprozessen zu fördern.

Der Erfolg des GSDR wird wesentlich von der Beteiligung und der Kompromissbereitschaft der Gläubiger abhängen. Angesichts der unterschiedlichen Gläubigerprofile, der Vielfalt der Schuldeninstrumente und der zunehmenden Spannungen zwischen dem Westen und China (das insbesondere auf einer Beteiligung der multilateralen Entwicklungsbanken an den Umschuldungen besteht und bei der Gewährung von Schuldenerleichterungen zurückhaltend ist) wird die Einführung eines neuen Umschuldungsmechanismus sehr schwierig werden. Daher werden künftige Umschuldungsprozesse wahrscheinlich weiterhin sehr komplex und langwierig sein und weiterhin von Fall zu Fall auf bilateraler (vor allem mit China) oder multilateraler Ebene gehandhabt werden – mit negativen Konsequenzen sowohl für die Schuldnerländer als auch für die Sanierungsaussichten.

Die Restrukturierung der Staatsverschuldung ist nicht mehr auf die Auslandsverschuldung beschränkt. Ein wichtiger Aspekt ist auch die Frage, wie am besten mit der (wachsenden) Bedeutung der Inlandsverschuldung für die Gesamtverschuldung umzugehen ist.

Die Restrukturierung der Inlandsverschuldung wird zunehmend als Instrument zur Wiederherstellung der Schuldentragfähigkeit eingesetzt. Dies zeigen die aktuellen Erfahrungen in Ghana und Sri Lanka (nicht aber in Sambia) und in der Vergangenheit in Jamaika. Die Umstrukturierung muss jedoch sorgfältig durchgeführt werden. Um eine Verschärfung bestehender Strukturprobleme (z.B. durch Beeinträchtigung des Bankensektors) zu vermeiden, müssen die Behörden die Eigentümer der inländischen Schulden (z.B. Bankensektor, Pensionsfonds) ebenso wie die Auswirkungen der Restrukturierung auf das Finanzsystem, die Wirtschaft und die Haushalte berücksichtigen.

China als weltweit größter bilateraler Gläubiger von Ländern mit niedrigem Einkommen: Auswirkungen

China ist mit Abstand der größte öffentliche bilaterale Gläubiger von Ländern mit niedrigem Einkommen. Daher ist China in der Regel an allen Umschuldungsverhandlungen beteiligt, was weitreichende Folgen hat.

Historisch gesehen hat China nur wenig Erfahrung mit Umschuldungsprozessen. Der Lernprozess wird daher noch andauern, bis Umschuldungsgespräche und ein effektiver kollektiver Schuldenerlass ermöglicht und - wenn überhaupt - gleiche Bedingungen für alle geschaffen werden. Erschwert wird eine konstruktive Rolle Chinas auch durch die Fragmentierung des chinesischen Systems sowie die fehlende Zentralisierung und mangelnde Koordination zwischen den beteiligten chinesischen Institutionen (insbesondere der China Development Bank, der China Exim Bank und der People's Bank of China), die unterschiedliche Ziele verfolgen.

Ein weiteres Problem liegt in der unterschiedlichen Wahrnehmung der finanziellen Verantwortung und der Beteiligung der Gläubiger. Peking war offenbar vom DSSI frustriert, weil private und multilaterale Gläubiger nicht einbezogen wurden. Dies und die Schuldenproblematik im Zusammenhang mit den Projekten der Belt and Road Initiative erklären zum Teil, warum sich chinesische Banken in letzter Zeit weniger konstruktiv an den Gesprächen über das Common Framework beteiligten und warum die chinesischen Behörden wiederholt bei Umschuldungsverhandlungen eine faire Lastenteilung zwischen allen Gläubigern, einschließlich der multilateralen Entwicklungsbanken, forderten.

Vor diesem Hintergrund dürfte der Druck aus Peking in den kommenden Monaten und Jahren zunehmen, den bevorzugten Gläubigerstatus der multilateralen Entwicklungsbanken zu beenden - China bevorzugt auch weiterhin seinen bilateralen Ansatz - und möglicherweise eine neue kollektiv vereinbarte gemeinsame Architektur mit neuen Regeln zu schaffen. Dies könnte die Rolle des IWF bei der Stabilisierung des internationalen Finanz- und Währungssystems als internationaler Kreditgeber der letzten Instanz für Länder mit niedrigem und mittlerem Einkommen beeinträchtigen.

Dies wird durch eine aktuelle Studie bestätigt (Horn S., Park. B., Reinhart C. und Trebesch C., 2023), die zeigt, dass immer mehr Länder (z. B. Argentinien, Pakistan), die in einer finanziellen und makroökonomischen Notlage Liquiditätshilfe benötigen, Swaplinien der chinesischen Zentralbank in Anspruch nehmen. In Zukunft könnten sich mehr Länder dazu veranlasst sehen, Liquiditätshilfe und Rettungsmaßnahmen nicht mehr beim IWF, sondern bei China zu beantragen, zwar ohne Auflagen, aber zu höheren Zinsen. Eine solche Entwicklung wird durch geopolitische Spannungen und den Aufbau einer neuen (und chaotischeren) Weltordnung und eines neuen Weltsystems noch verschärft.

Dieser Trend zu einem veränderten internationalen Krisenmanagement, bei dem China als internationaler Kreditgeber der letzten Instanz für viele Entwicklungsländer eine wichtige Rolle spielt, ist im Gange. Wie die Studie 2023 betont, könnte dies "Auswirkungen auf die internationale Finanz- und Währungsarchitektur haben, die multipolarer, weniger institutionalisiert und weniger transparent wird“. In der Folge könnten die Risiken für die Schuldentragfähigkeit zunehmen und schwieriger einzuschätzen sein.

Welche Länder haben ein hohes Risiko von Zahlungsschwierigkeiten?

Zukünftig könnten sich die Risiken für die Schuldentragfähigkeit in den anfälligsten Ländern durch die Verschärfung der globalen Finanzierungsbedingungen (höhere Zinslast und eingeschränkter Zugang zu den Kapitalmärkten) und die schwachen globalen Wachstumsaussichten weiter erhöhen. Auch ohne eine Schuldenkrise dürften die Nettokapitalzuflüsse in Schwellenländer mit schwachen Fundamentaldaten gering bleiben, was die Wechselkurse und Bruttowährungsreserven unter Druck setzt und den Zugang der Schwellenländer zu den internationalen Kapitalmärkten einschränkt. Dies könnte sich auf die Prolongationsrate bestehender Schulden und die Emission neuer Schulden auswirken. Zwischen den einzelnen Ländern bestehen jedoch große Unterschiede, und der Markt hat bisher zwischen Ländern mit und ohne solide Fundamentaldaten unterschieden.

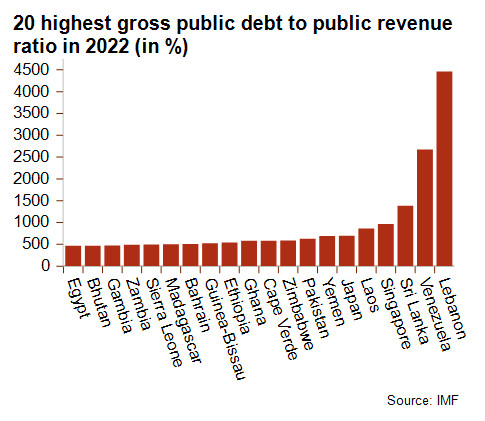

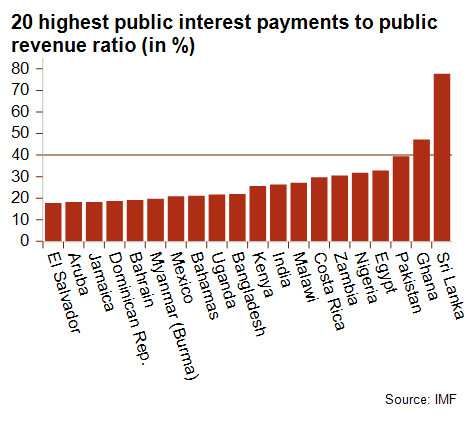

Am stärksten gefährdet sind die Länder, die im Verhältnis zu den Staatseinnahmen eine hohe Staatsverschuldung und hohe staatliche Zinszahlungen aufweisen. Zu diesen Ländern gehören Ghana, Malawi, Sri Lanka, Sambia und Surinam, die bereits im Zahlungsverzug sind. Äthiopien und Ghana verhandeln derzeit über eine Umschuldung gemäß dem Common Framework, während Sri Lanka mit seinen privaten und öffentlichen Gläubigern verhandelt. Darüber hinaus ist das Risiko eines Zahlungsausfalls in Laos und Pakistan sehr hoch, wie die Bewertung des mittel- und langfristigen politischen Risikos widerspiegelt, das von Credendo derzeit in die höchste Kategorie 7/7 eingestuft wird.

Neben den Entwicklungsländern können auch entwickelte Volkswirtschaften ein sehr hohes Verhältnis zwischen Staatsverschuldung und Staatseinnahmen aufweisen, wie z. B. Japan und Singapur. Allerdings ist das Risiko für diese Länder geringer, da sie in der Regel Staatsschulden mit langer Laufzeit und niedrigerem Zinssatz haben (daher sind sie in der nachstehenden Grafik nicht enthalten, da das Verhältnis von Zinszahlungen zu Staatseinnahmen niedrig ist).

Die jüngsten Zahlungsausfälle (z.B. Sri Lanka 2022, Libanon 2021-22) haben den engen Zusammenhang zwischen einem Staatsbankrott und dem Risiko einer Zahlungsbilanzkrise verdeutlicht. Ein Staatsbankrott aufgrund schlechter öffentlicher Finanzen (z. B. in Sri Lanka) könnte nämlich schnell zu einer Zahlungsbilanzkrise führen, – d.h. zu einer drastischen Abwertung des Wechselkurses und zum Aufbrauchen der Bruttowährungsreserven – in Verbindung mit auffallend hohen Kapitalabflüssen. Auch ohne Zahlungsausfall können sehr schwache öffentliche Finanzen Spillover-Effekte auf die Wirtschaft haben, indem sie Kapitalabflüsse auslösen (z. B. Ägypten), wodurch neue Finanzierungen schwieriger und teurer werden, selbst für den privaten Sektor.

Darüber hinaus ist es sehr wahrscheinlich, dass Regierungen ihren Haushalt konsolidieren müssen, indem sie Ausgaben kürzen (z. B. niedrigere Subventionen) und/oder Einnahmen erhöhen (z. B. höhere Steuern) und Strukturreformen durchführen. Dies kann anhaltende Auswirkungen auf die Wirtschaftsleistung haben und damit den Prozess der wirtschaftlichen Neuausrichtung und der Rückkehr zu einem tragfähigeren Niveau der Staatsverschuldung weiter erschweren. Nicht zuletzt bedeutet eine hohe öffentliche Schuldenlast, dass die Behörden weniger Spielraum für eine expansive Finanzpolitik haben, insbesondere im Falle externer Schocks. Dies dämpft die Wachstumsaussichten und macht das Land anfälliger für externe Schocks.

Ein weiterer Aspekt sind die zunehmenden Auswirkungen des Klimawandels. Diese könnten dazu führen, dass der Ruf nach einer Aussetzung des Schuldendienstes für Länder, die von extremen Naturkatastrophen betroffen sind, lauter wird. Diese Möglichkeit wurde bereits über "Hurrikan-Klauseln" in Anleihen von Barbados und Grenada genutzt. Vor kurzem hat die UNO vorgeschlagen, Pakistan nach den verheerenden Überschwemmungen im Jahr 2022 den Schuldendienst zu erlassen.

Auch wenn dieser Vorschlag nicht umgesetzt wurde, zeigt er doch, dass in einer Welt, in der die Auswirkungen des Klimawandels immer akuter werden, immer mehr Länder nach extremen Naturkatastrophen mit Schuldendienstproblemen konfrontiert sein werden. Es besteht die Gefahr, dass die Anfälligkeit der Staatsverschuldung anhält: die zunehmende Häufigkeit und Intensität extremer Klimaschocks könnten eine vollständige wirtschaftliche, finanzielle und physische Erholung eines Landes verhindern, wenn es zusätzlich von einer schweren Naturkatastrophe heimgesucht wird, durch die eine schwache Wirtschaftslage bei zugleich hohen Staatsschulden verstetigt werden.

Darüber hinaus werden die enormen Investitionen, die für Klimaschutz und Anpassung an den Klimawandel erforderlich sind, die Schuldenposition der Entwicklungs- und Schwellenländer stark belasten. Der Ruf nach einer Aussetzung des Schuldendienstes und auch nach einem klimabedingten Schuldenerlass wird daher in den kommenden Jahren immer lauter werden, insbesondere in Afrika. Diese Themen werden derzeit intensiv diskutiert, so dass eine Reform der internationalen Schulden- und Finanzarchitektur in Zukunft unumgänglich sein wird.

Analysten: Raphael Cecchi (R.Cecchi@credendo.com) und Pascaline della Faille (P.dellaFaille@credendo.com)

1 Länder, die im Rahmen der DSSI eine Aussetzung des Schuldendienstes beantragen konnten, waren solche, die auf der Liste der am wenigsten entwickelten Länder der Vereinten Nationen standen, sowie Länder, die zum Zeitpunkt der Verabschiedung der Initiative im April 2020 für eine Darlehensgewährung durch die IDA in Frage kamen. Um sich für die DSSI zu qualifizieren, durften die Länder keine Zahlungsrückstände gegenüber dem IWF und/oder der Weltbank haben (nicht förderfähige IDA-Kreditnehmer waren Eritrea, Sudan, Syrien und Simbabwe).