Zvýšené riziko krízy verejného dlhu

Zhrnutie

- V posledných desaťročiach došlo k prudkému nárastu verejného dlhu a zvýrazneniu rozdielov medzi jednotlivými krajinami. Aj napriek tomu má ale mnoho krajín stále zdravé verejné financie.

- Vysoká úroveň verejného dlhu vzbudzuje obavy najmä u krajín s nízkymi príjmami.

- V krajinách so slabými verejnými financiami hrozí vyššie riziko nesplácania najmä v podmienkach dlhodobo vysokých úrokových sadzieb.

- Koordinácia medzi veriteľmi v prípade nesplácania je zložitejšia, pretože profil verejného dlhu sa výrazne zmenil.

S pandémiou covid-19 sa po desaťročiach stabilného nárastu zrazu pomer verejného dlhu prudko zvýšil. V porovnaní s vrcholom v roku 2020 síce následne opäť klesol, ale vysoká úroveň verejného dlhu vzbudzuje obavy predovšetkým v krajinách s nízkymi príjmami. Väčšina krajín sa v auguste 2023 podľa MMF stretla s dlhovou zraniteľnosťou, pričom desať krajín sa ocitlo priamo v dlhovej tiesni a 26 krajín zaznamenalo vysoké riziko dlhovej tiesne. Napriek tomu, že v relatívnom vyjadrení zostáva globálny verejný dlh nižší ako pred procesom odpúšťania globálneho dlhu v rámci iniciatívy HIPC (Heavily indebted poor countries), ktorá vznikla v polovici 90. rokov, jeho súčasná úroveň a rastúci trend sú znepokojujúce. Rôznorodí veritelia, vysoké geopolitické napätie a zvýšené úrokové sadzby spolu s rýchlo sa zhoršujúcimi vplyvmi klimatických zmien vytvárajú náročné prostredie, ktoré môže celú situáciu ešte zhoršiť.

Profil verejného dlhu sa výrazne zmenil

Dlhovú zraniteľnosť už nemožno riešiť rovnakým spôsobom ako v minulosti, čo súvisí s obrovskou zmenou v zložení verejného dlhu v poslednom desaťročí. Domáci dlh je v prvom rade stále významnejší. Po druhé, pokiaľ ide o vonkajší podiel na verejnom dlhu, zloženie externých veriteľov sa prudko diverzifikovalo s tým, ako vzrastá význam veriteľov mimo Parížsky klub (vrátane Číny, Indie, Saudskej Arábie, Spojených arabských emirátov) a komerčných súkromných veriteľov (majitelia dlhopisov a banky). Podiel súkromných veriteľov sa podstatne zvýšil.

Proces reštrukturalizácie štátneho dlhu je v poslednej dobe pomalý

Kríza covid-19 prehĺbila v roku 2020 súčasnú dlhovú zraniteľnosť predovšetkým u krajín s nízkymi príjmami. Úroveň verejného dlhu sa posunula k rekordným úrovniam. Pandémia zvýšila verejné výdavky na zmiernenie zdravotných a ekonomických dopadov krízy. Súčasne v dôsledku nižšej ekonomickej aktivity klesli tržby, a to opäť zvýšilo dlhovú záťaž. Niekoľko krajín, najmä tých, ktoré boli vysoko zadlžené už pred krízou, mali obmedzený prístup k financovaniu alebo čelili obrovským nákladom na financovanie. V dôsledku toho v roku 2020 svoj dlh nesplatilo niekoľko krajín: Argentína, Ekvádor, Libanon, Surinam, Zambia a Belize (a opäť v roku 2021), nasledované Srí Lankou, Ghanou, Malawi a v roku 2022 Ukrajinou. Počas toho istého roku tiež nesplácalo Bielorusko a Rusko, ale dôvodom boli západné sankcie, nie ich neschopnosť splatiť svoj vonkajší verejný dlh.

V ktorých krajinách je vysoké riziko dlhovej krízy?

Prísnejšie globálne finančné podmienky (vyššie úrokové zaťaženie a menší prístup na kapitálové trhy) a zlé vyhliadky globálneho rastu môžu v najzraniteľnejších krajinách do budúcnosti ďalej zvýšiť riziká udržateľnosti dlhu.

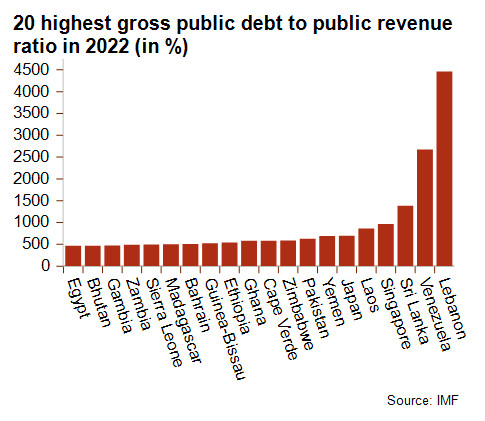

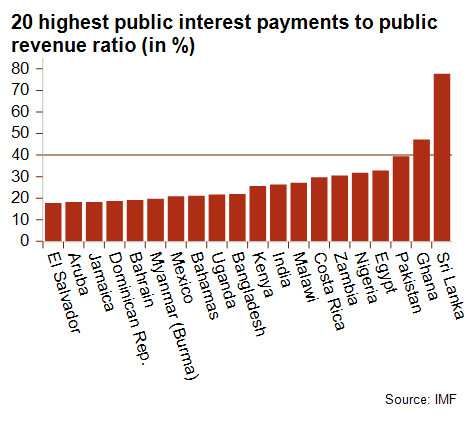

Najzraniteľnejšími krajinami sú tie s vysokým pomerom verejného dlhu a vysokým pomerom platieb vo verejnom záujme k verejným príjmom. Patria sem Ghana, Malawi, Srí Lanka, Zambia a Surinam. Etiópia a Ghana aktuálne diskutujú o reštrukturalizácii dlhu podľa spoločného rámca. Okrem toho je riziko nesplácania vysoké aj v Laose a Pakistane, ako ukazuje ich politické riziko, ktoré aktuálne Credendo klasifikuje najvyšším stupňom, 7/7.

Popri rozvojových krajinách môžu mať vysoký pomer verejného dlhu k príjmom aj rozvinuté ekonomiky, napríklad Japonsko a Singapur. Pri týchto krajinách je však riziko miernejšie, pretože zvyčajne majú verejný dlh s dlhou splatnosťou a nižšou úrokovou sadzbou (v nižšie uvedenom grafe preto nie sú zahrnuté, pretože pomer platieb úrokov k výnosom je nízky).

Analytik: Raphael Cecchi (R.Cecchi@credendo.com) and Pascaline della Faille (P.dellaFaille@credendo.com

Celý článok (v angličtine) nájdete tu.