Brésil: Credendo relève la notation du risque politique à MLT du Brésil de la catégorie 5/7 à 4/7

Grandes lignes

- Les prix élevés des matières premières soutiennent l’économie et réduisent le déficit du compte courant à un niveau historiquement bas.

- Le ratio dette extérieure/recettes du compte courant est à son niveau le plus bas depuis dix ans, abaissant les risques financiers.

- Malgré le durcissement de la politique monétaire américaine, le Brésil ne connait pas d’importantes sorties de capitaux et est même considéré comme un refuge sur les marchés émergents.

- Le Brésil se bat actuellement contre l’inflation la plus élevée depuis 2003, avec des remontées agressives des taux.

- Son talon d’Achille reste les finances publiques, malgré les importantes réformes structurelles récentes.

Forces

Faiblesses

Chef d'État et de gouvernement

Population

PIB par habitant

Groupe de revenus

Principaux produits d’exportation

Relèvement de la notation du risque politique à MLT de la catégorie 5 à la catégorie 4

La notation du risque politique à MLT du Brésil avait été abaissée en juillet 2016 à la catégorie 5/7 au vu de la détérioration des fondamentaux économiques et de l’augmentation du risque financier qui s’expliquaient par une flambée des prix des matières premières, menant à deux années de récession en 2015-2016 et à un effondrement des recettes du compte courant, parallèlement à une crise de confiance et une crise politique causées par des scandales de corruption. Toutefois, ces cinq dernières années, les fondamentaux macroéconomiques se sont largement redressés à mesure que la crise de confiance et la crise politique ont perdu de l’ampleur. Des reformes budgétaires nécessaires ont été introduites et les prix élevés des matières premières ont soutenu l’économie. Cette importante amélioration des fondamentaux économiques et des risques financiers a mené Credendo à relever la notation du risque de la plus grande économie d’Amérique latine à la catégorie 4/7.

Les prix élevés des matières premières influent positivement sur le solde du compte courant

Les prix élevés des matières premières (en particulier des combustibles, des métaux et des denrées alimentaires) profitent clairement à ce grand exportateur de matières premières. En effet, le Brésil est le quatrième plus grand exportateur de denrées alimentaires – après les États-Unis, les Pays-Bas et l’Allemagne – avec comme sous-catégorie la plus importante, le soja, et le deuxième plus grand exportateur d’Amérique latine de minerais et de métaux (après le Mexique), avec le minerai de fer comme sous-catégorie la plus importante. Le pays est également le cinquième plus grand producteur de lithium et le cinquième plus grand producteur de cuivre au monde, ce qui pourrait aussi profiter au pays sur le long terme étant donné la transition vers les énergies plus propres. Enfin, depuis 2017, le Brésil est un exportateur net de combustibles (et le deuxième plus grand exportateur de pétrole en Amérique latine, après le Mexique). Par conséquent, le déficit du compte courant est, historiquement, relativement bas depuis 2020 (voir graphique 1 – ratio du compte courant au PIB). Le déficit du compte courant attendu pour 2022 s’élève à -1,5 % du PIB, en phase avec les chiffres des trois dernières années, et est clairement inférieur à la moyenne historique de -3 % du PIB entre 2010 et 2020. À moyen terme, celui-ci devrait toutefois se détériorer légèrement mais rester modéré, aux alentours de -2 % du PIB. À l’avenir, la diversification sera l’un des principaux défis du pays, étant donné que sa dépendance aux matières premières (bien qu’il s’agisse d’une catégorie large) le rend vulnérable à une chute des cours, comme ce fut le cas au second semestre de 2014 et en 2008. L'accélération de la déforestation de l’Amazonie afin d’augmenter la surface des terres destinées à la culture agricole est un autre défi majeur, car elle pourrait fortement augmenter les risques de sécheresses sévères. Or, la durabilité est une préoccupation des pays à haut et moyen revenu. Les États-Unis et l’Union européenne ont déjà fait adopter des lois visant à réduire l’importation de denrées alimentaires produites sur des terres déforestées illégalement, en Amazonie notamment.

Le Brésil est perçu comme un « refuge » sur les marchés émergents, mais les finances publiques sont préoccupantes

Ces dernières années, les déficits du compte courant ont été financés par des investissements directs étrangers (IDE), ce qui devrait se poursuivre dans les prochaines années. Le solde du portefeuille est redevenu positif en 2021, alors qu’il était négatif entre 2016 et 2020 suite à l’abaissement de la note souveraine du Brésil en catégorie spéculative. Le durcissement de la politique monétaire par la Réserve fédérale américaine pourrait engendrer un risque de sorties de capitaux dans les marchés émergents. Toutefois, le fait que le Brésil soit un grand exportateur de matières premières, disposant de fondamentaux macroéconomiques relativement solides (bien que les finances publiques soient préoccupantes) et de liens commerciaux et financiers limités avec la Russie, amène les investisseurs à considérer le Brésil comme une sorte de « refuge » sur les marchés émergents, atténuant les risques. S’attaquer à la dette publique (93 % du PIB en 2021) reste un défi de taille et pourrait entrainer une certaine aversion pour le risque de la part des investisseurs et des sorties de capitaux à moyen terme.

Le ratio dette extérieure/recettes du compte courant est à son niveau le plus bas depuis dix ans

Les risques financiers ont considérablement diminué ces dernières années. L’endettement extérieur est modéré, à moins de 40 % du PIB et à près de 180 % des recettes du compte courant à la fin 2021. De plus, le ratio dette extérieure/recettes du compte courant est à son niveau le plus bas depuis dix ans. D’autre part, les risques financiers sont modérés par le fait qu’environ 90 % de la dette est constituée de dettes à moyen et long termes, et grâce à l’énorme réserve de liquidités, consolidée dans les années 2000, qui se maintient. Ainsi, à la fin février 2022, les réserves couvraient l’équivalent d’environ un an d’importations. À la fin 2021, les réserves de change couvraient près de 56 % de la dette extérieure totale et plus de 3,5 fois le service de la dette annuel. Le financement du service de la dette s'est clairement amélioré, comme cela était déjà le cas l’année précédente. Cela étant dit, la forte détérioration de la situation budgétaire du pays, qui pourrait impacter la dynamique de la dette extérieure, est extrêmement préoccupante.

La plus grande économie d’Amérique latine connaît une croissance économique timide

Le Brésil s’est remis d’une contraction relativement modeste de son PBI réel, en comparaison aux autres pays d’Amérique latine, à -3,9 % en 2020, avec un fort rebond économique à 4,7 % en 2021 (voir graphique 2 - croissance du PIB réel). Toutefois, la croissance économique est en perte de vitesse malgré les bénéfices que représentent les prix élevés des matières premières. La croissance du PIB réel devrait se situer à un maigre 0,8 % en 2022, en raison de l’incidence du durcissement de la politique monétaire des dernières années et de l’incertitude politique à l’approche des élections présidentielles d’octobre. En 2023, l’incertitude politique devrait s’estomper, tandis que les rendements des cultures risquent de diminuer en raison de la dépendance aux fertilisants russes. Par conséquent, le PIB réel devrait augmenter mais rester relativement bas à 1,4 % en 2023. Par la suite, la croissance économique devrait rester assez timide : le FMI prévoit une croissance de l’économie réelle aux alentours de 2 % (légèrement au-dessus de la moyenne historique de la croissance du PIB réel à 1,3 % pour la période 2009-2019). Cela s’explique par différents défis structurels, tels que des infrastructures déficientes, la bureaucratie, la complexité du système budgétaire, l’accès inapproprié des entreprises au crédit et d’importantes barrières commerciales. Ces projections comportent des risques baissiers tels que des sécheresses, d’importants soulèvements sociaux, une nouvelle vague de Covid-19 (même si 77 % des brésiliens sont complètement vaccinés) et une importante détérioration des finances publiques. Sur le plan positif, si les prix élevés des matières premières se maintiennent ou des réformes encourageant la productivité sont introduites par le gouvernement, une croissance économique plus forte reste possible.

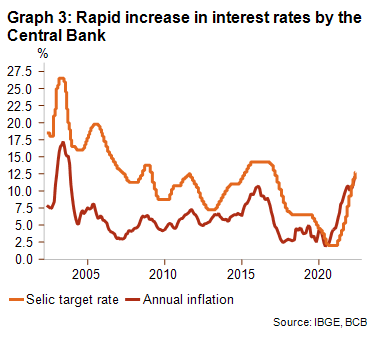

Le Brésil se bat contre l’inflation la plus élevée depuis 2003

La Banco Central do Brasil (BCB) se bat actuellement contre une inflation à deux chiffres. L’inflation était de 11 % à la fin mars 2022, le niveau le plus élevé atteint depuis 2003 (voir graphique 3 - ligne rouge). L’inflation a augmenté en raison de la hausse des prix des denrées alimentaires et de l’énergie, des goulots d’étranglement dans les chaînes d'approvisionnement et des fortes sécheresses qui ont sévit ces dernières années. Celles-ci ont mené au remplacement coûteux de l’énergie hydraulique par des combustibles fossiles, entrainant une hausse des prix de l’électricité. Par conséquent, la BCB a agressivement relevé son taux Selic lors de sa dernière réunion en mars 2022, passant de 2 %, un taux historiquement bas, à 12,25 % (voir graphique 3 - ligne orange ; la ligne rouge représente le taux d’inflation annuel). Un autre resserrement de la politique monétaire est possible cette année, bien que probablement à un rythme moins agressif étant donné la probable diminution de l’inflation dans les mois à venir (à 6,7 % à la fin de l’année), les précédents resserrements livrant leurs résultats, et la forte sécheresse s’étant résorbée. L’appréciation du réal brésilien face au dollar américain depuis le début de l’année pourrait aussi contrer l’augmentation des prix des combustibles et des énergies importées.

Le talon d’Achille du Brésil reste ses finances publiques, malgré les importantes réformes structurelles récentes

Des réformes ont été implémentées ces dernières années pour maintenir la viabilité des finances publiques. Depuis 2006, le gouvernement fédéral a limité le plafond constitutionnel des dépenses, gelant les dépenses en termes réels. Une réforme des pensions, relativement légère bien qu’importante, a ensuite été approuvée en 2019. Des projets de privatisation sont en cours, visant à être mis en œuvre avant les élections (la plus importante étant la privatisation de la compagnie d’électricité Eletrobras), bien qu’il reste à voir si cela pourra se faire dans les temps. La dette publique n’a toutefois cessé d’augmenter ces dernières années, mais à un rythme beaucoup moins rapide que ce qui avait été anticipé avant les réformes. La dette publique a grimpé pour atteindre le pourcentage élevé de 99 % du PIB pendant la pandémie de Covid-19 en 2020 (voir graphique 4 - ligne orange ; la ligne rouge représente le solde budgétaire global), ce qui est largement plus élevé que la moyenne pour les marchés émergents. Grâce à la reprise économique, la dette publique a diminué à 93 % du PIB à la fin 2021. Dans une perspective d’avenir, la montée en flèche des prix des matières premières gonflera les redevances pétrolières et les recettes fiscales provenant des compagnies minières et des entreprises agricoles en 2022, faisant diminuer la dette publique à 92 % du PIB, ce qui reste néanmoins un niveau élevé. Malgré la dette publique élevée, les paiements des intérêts au titre de la dette publique sont à un niveau gérable pour le pays. De plus, les risques sont atténués par le fait que la dette publique soit détenue par une large base d’investisseurs nationaux (environ 88 %), qu’elle soit largement constituée en réal brésilien (représentent environ 94 % de la dette), ainsi que par des liquidités importantes et par les avoirs considérables de la banque centrale en titres de la dette du Trésor. Dans une perspective d’avenir, le prochain président devra introduire d’autres réformes budgétaires afin de maintenir la viabilité des finances publiques.

Analyste: Jolyn Debuysscher (J.Debuysscher@credendo.com)