Zambia: Upgrade naar categorie 6/7 voor het MLT politieke risico

Hoofdpunten

- Na een diepe financiële crisis en ernstige droogte zijn de economische vooruitzichten weer gunstig.

- De veerkracht van Zambia is te danken aan de aanzienlijke inkomsten op de lopende rekening, de sterke beleidsprestaties, de langverwachte vooruitgang bij de schuldherstructurering en de herstelde interesse van investeerders.

- Belangrijke risico's zijn klimaatschokken, ongunstige veranderingen in de koperprijs, en minder fiscale discipline of een verlies aan hervormingsmomentum in de aanloop naar de verkiezingen van 2026.

- Credendo heeft de classificatie van het politieke risico van Zambia voor de middellange tot lange termijn geüpgraded van categorie 7/7 naar 6/7.

Pro’s

Contra’s

Staatshoofd

Beschrijving van het kiesstelsel

Bevolking

Bbp per capita

Inkomensgroep

Belangrijkste exportproducten

Omgaan met de nasleep van het bankroet in 2020 en een verwoestende droogte

Voormalig president Lungu kwam in 2015 aan de macht, waarna corruptie, onderdrukking en economisch wanbeheer een hoge vlucht namen. Inflatie van meer dan 10% verhoogde de kosten van levensonderhoud, en onhoudbare leenplannen – gekenmerkt door een gebrek aan transparantie – in combinatie met een daling van de grondstoffenprijzen duwden het land in de richting van een staatsschuldcrisis. In november 2020 bleef Zambia in gebreke wat betreft zijn buitenlandse overheidsschuld (wanbetaling van een euro-obligatie), wat leidde tot een diepe financiële en economische crisis.

In augustus 2021 werd president Hichilema verkozen en hij stabiliseerde het politieke toneel na jaren van wanbeleid. Het feit dat zijn regering een herstructureringsovereenkomst kon onderhandelen die het land uit een slepende schuldencrisis heeft gehaald, heeft hem algemene publieke goedkeuring opgeleverd. De huidige regering zet zich in voor begrotingsconsolidatie, positieve betrokkenheid bij de particuliere sector en beleidshervormingen in het kader van het ‘Extended Credit Facility’-programma van het IMF (augustus 2022-oktober 2025), waardoor het vertrouwen van investeerders kan herstellen.

Sinds januari 2024 kampt Zambia met de ergste droogte waar zuidelijk Afrika in meer dan een eeuw mee te maken heeft gehad. Deze wordt aangedreven door El Niño en nog eens versterkt door de klimaatverandering, door de verstoring van de regenseizoenen van 2023-2024. De aanhoudende droogte tast de landbouwproductie en de opwekking van hydro-elektrische energie aan en vergroot het risico op water- en voedselonzekerheid voor miljoenen mensen. Tegelijkertijd is de noodhulp ondergefinancierd door bezuinigingen op internationale solidariteitsuitgaven. Er heerst voorzichtig optimisme voor het regenseizoen van 2025, dat werd beïnvloed door een zwakke La Niña die voor nattere omstandigheden in de regio zorgde. Het waterpeil blijft in veel delen van het land echter gevaarlijk laag en er zijn nog steeds stroomonderbrekingen. De droogte zal een belangrijk punt zijn voor de herverkiezing van president Hichilema bij de algemene verkiezingen in augustus 2026 omdat de sociaaleconomische omstandigheden in het hele land ernstig zijn aangetast. Toch hebben de uitgaven voor sociale bescherming volgens het IMF geholpen om de gevolgen van de droogte en de prijsstijgingen voor kwetsbaardere huishoudens op te vangen.

Zambia wordt niet langer beschouwd als een land 'in een schuldencrisis'

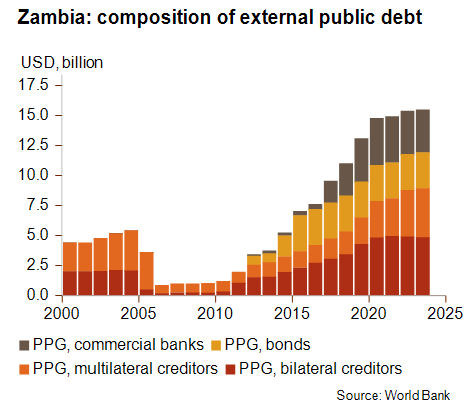

Het herstructureringsproces van de overheidsschuld binnen het gemeenschappelijk kader voor schuldbehandeling van de G20 is in 2021 van start gegaan. Het is echter bekritiseerd vanwege de traagheid, te wijten aan geschillen tussen crediteurlanden enerzijds en de omvang van de overheidsschuld in commercieel bezit anderzijds. In juni 2023 kwam Zambia tot een intentieverklaring met de commissie van zijn officiële bilaterale crediteuren in het kader van het G20 Common Framework om ruwweg 6,3 miljard USD te herstructureren. Een jaar later voltooide Zambia ook met succes de omruiling van zijn uitstaande euro-obligaties. Dat was nog een belangrijke positieve stap voor het herstel van zijn schuldhoudbaarheid. Bovendien werd begin 2025 een princiepsakkoord bereikt met enkele van de externe commerciële crediteuren. In zijn basisscenario gaat het IMF ervan uit dat de resterende vorderingen van andere externe commerciële crediteuren (waaronder Chinese banken) zullen worden verwerkt in overeenstemming met de herstructureringsstrategie binnen het IMF-programma. Daarom heeft het IMF het algehele risico op een schuldencrisis in december 2024 bijgesteld van ‘in een schuldencrisis’ naar ‘hoog risico op een schuldencrisis’ (maar houdbaar). Hoewel Zambia nog steeds aan het herstellen is van het bankroet, is er geen sprake meer van een schuldencrisis en verbeteren de vooruitzichten aanzienlijk.

De overheidsfinanciën van Zambia tonen aan dat er een ommekeer heeft plaatsgevonden dankzij het herstructureringsproces, de fiscale hervormingen, het terugdringen van de uitgaven en de optimistische vooruitzichten voor de koperproductie, die de ernstige gevolgen van de aanhoudende droogte deels kunnen compenseren. Door de grote afhankelijkheid van in buitenlandse valuta luidende overheidsschulden, hebben perioden waarin de kwacha devalueerde de overheidsschuld opgedreven tot meer dan 150% van het bbp in 2020. Omdat Zambia sinds 2020 is buitengesloten van de internationale kapitaalmarkten, is de overheid afhankelijker geworden van binnenlandse schulden, die nu bijna 40% van de totale schuldenlast uitmaken. Het totale begrotingstekort is sinds 2022 gedaald en de overheidsschuld zou dit jaar opnieuw onder de 100% van het bbp moeten uitkomen.

Sterke exportprognoses ondersteunen het liquiditeitsherstel

Zambia is de op één na grootste koperproducent van Afrika en koper is goed voor ongeveer 60% van de inkomsten op de lopende rekening. In 2024 steeg de koperproductie van Zambia met 12% ondanks operationele uitdagingen die te maken hadden met energietekorten door de droogte. De productie zal op korte termijn verder worden gestimuleerd dankzij de toegenomen interesse van buitenlandse investeerders. Koper is een essentieel en strategisch mineraal voor de wereldwijde transitie naar hernieuwbare energie (EV’s, windturbines, zonnepanelen, enz.) en andere geavanceerde technologieën. De belangrijkste exportbestemmingen van Zambia zijn Zwitserland (27% van de goederenexport, voornamelijk koper), China (14% van de goederenexport, ook voornamelijk koper), de VAE en India. Aangezien minder dan 1% van de goederenexport naar de VS gaat, zal de directe impact van de handelstarieven naar verwachting beperkt zijn. Zambia wordt desondanks wel getroffen door de bezuinigingen bij USAID vanwege de langdurige afhankelijkheid ervan in belangrijke sectoren (onderwijs, gezondheidszorg en landbouw). In 2023 kwam namelijk ongeveer 70% van alle bilaterale hulp (2,3% van het bbp) uit de VS.

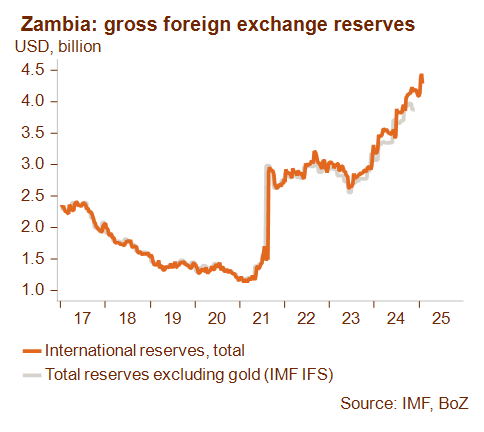

Sinds 2016 leidde de accumulatie van grote financieringstekorten op de externe balans – veroorzaakt door handelsonevenwichten en kapitaalvlucht – samen met een toenemende druk op de schuldendienst tot een voortdurende daling van de deviezenreserves. Die zakten tot een historisch laag niveau van 1,2 miljard USD na het in gebreke blijven op de euro-obligatie eind 2020. Dankzij de toekenning van aanzienlijke financiële steun van het IMF, de stabilisatie van het politieke landschap en de herstellende koperinkomsten hebben de deviezenreserves een sterk en aanhoudend herstel laten zien. Daardoor overschreden ze in mei 2025 de 4 miljard USD, wat overeenkomt met vier maanden import. Hoewel de waarde van de flexibele kwacha in 2023 nog steeds aanzienlijk onder druk stond en 42% verloor ten opzichte van de Amerikaanse dollar, verloor de munt slechts 7% in 2024 en steeg zelfs met 13% ten opzichte van de Amerikaanse dollar in de eerste helft van 2025. Dat liquiditeits- en valutaherstel was mogelijk door begrotingsdiscipline, vooruitgang in het schuldherstructureringsproces en een strak en geloofwaardig monetair beleid.

Na kleine tekorten in 2023 en 2024 zal de lopende rekening dit jaar naar verwachting een evenwicht bereiken en op middellange termijn een groeiend overschot vertonen dankzij de aanzienlijke uitvoer van kritieke mineralen. Ondanks de significante kapitaaluitstroom, zouden de toenemende buitenlandse directe investeringen de externe betalingsbalans moeten ondersteunen. De totale buitenlandse schuld bereikte een piek in 2020 en zal de komende jaren afnemen tot naar schatting 75% van het bbp in 2026. Ook zou de last van de buitenlandse schuldendienst dit jaar moeten dalen tot een houdbare 12% van de inkomsten op de lopende rekening dankzij de verminderde schuldendienstverplichtingen na de herstructureringsovereenkomst.

Ondanks grote onzekerheid in de wereld is de groei in Zambia sterk

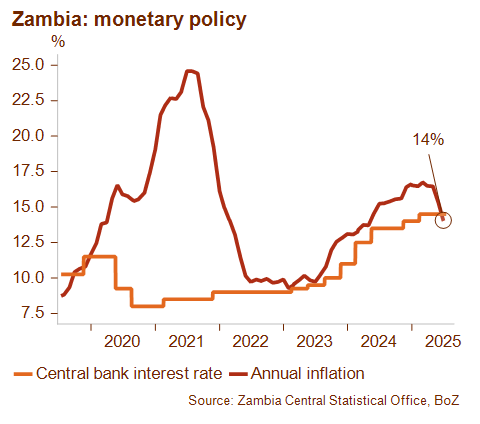

Ondanks de verwoestende droogte die het land teisterde, was de economie van Zambia veerkrachtig en groeide in 2024 met 4% doordat de krimp in de landbouw minder ernstig was dan aanvankelijk verwacht. De economische groei zou in 2025 en 2026 6% en meer moeten bedragen dankzij mijnbouwactiviteiten, investeringen in infrastructuur, een geleidelijk herstel van de elektriciteitsproductie en een groeiende deelname van de privésector. De inflatie is al jaren hoog, onder invloed van de voedselinflatie, tekorten in de aanvoer en de waardevermindering van de kwacha, maar zal naar verwachting dalen tot 11% tegen het einde van 2025 (jaar op jaar). Als de Bank of Zambia haar strakke monetaire beleid voortzet (beleidsrente op 14,5%), kan de inflatie de komende jaren worden getemperd tot ongeveer 7%.

De vooruitzichten voor Zambia zijn gunstig dankzij de positieve prognoses voor de lopende rekening, de sterke beleidsprestaties en het akkoord over de schuldherschikking. Er zijn echter nog steeds enkele grote risico's voor de vooruitzichten, zoals een traag herstel van de neerslagniveaus, meer ongunstige klimaatschokken, de volatiliteit van de wereldwijde koperprijzen en een moeilijke implementatie van de fiscale hervormingen in de aanloop naar de algemene verkiezingen van 2026.

Analist: Louise Van Cauwenbergh – l.vancauwenbergh@credendo.com