Sambia: Aufwertung des mittel- bis langfristigen politischen Risikos in Kategorie 6/7

Auf einen Blick

- Nach einer tiefen Finanzkrise und einer verheerenden Dürre sind die wirtschaftlichen Aussichten wieder günstiger.

- Sambias Resilienz beruht auf beträchtlichen Leistungsbilanzeinnahmen, einer starken Politik sowie lang erwarteten Fortschritten bei der Schuldenrestrukturierung und Wiederherstellung des Investoreninteresses.

- Bedeutende Risiken sind unter anderem Klimaschocks, nachteilige Veränderungen des Kupferpreises sowie ein Nachlassen der Haushaltsdisziplin oder der Reformdynamik im Vorfeld der Wahlen im Jahr 2026.

- Credendo hat das mittel- bis langfristige politische Risiko Sambias von Kategorie 7/7 auf 6/7 aufgewertet.

Pro

Kontra

Staatsoberhaupt

Beschreibung des Wahlsystems

Bevölkerung

BIP pro Kopf

Einkommensgruppe

Hauptexportgüter

Bewältigung der Folgen der 2020 erklärten Zahlungsunfähigkeit und einer verheerenden Dürre

Nach der Amtsübernahme des damaligen Präsidenten Lungu im Jahr 2015 nahmen Korruption, Unterdrückung und Misswirtschaft schlagartig zu. Zweistellige Inflationsraten trieben die Lebenshaltungskosten in die Höhe und untragbare, intransparente Finanzierungsvorhaben in Verbindung mit einem Verfall der Rohstoffpreise brachten das Land an den Rand einer Staatsschuldenkrise. Im November 2020 konnte Sambia seinen Auslandsverbindlichkeiten nicht nachkommen (Nichtbedienung von Eurobonds) und stürzte in eine tiefe Finanz- und Wirtschaftskrise.

Im August 2021 wurde Präsident Hichilema gewählt, der die politische Lage nach jahrelanger Misswirtschaft erfolgreich stabilisierte. Es gelang seiner Regierung, eine Umstrukturierung der Schulden zu erreichen, was das Land aus der Schuldenkrise befreite und Hichilema allgemeine öffentliche Zustimmung einbrachte. Die aktuelle Regierung setzt auf Haushaltskonsolidierung, konstruktive Zusammenarbeit mit dem Privatsektor und politische Reformen im Rahmen der Erweiterten Kreditfazilität des IWF (August 2022 - Oktober 2025), um so das Vertrauen der Anleger wiederherzustellen.

Seit Januar 2024 kämpft Sambia mit der schlimmste Dürre, die das südliche Afrika in über hundert Jahren erlebt hat. Sie geht auf El Niño zurück und wird vom Klimawandel verschärft, der in den Jahren 2023 und 2024 eine Veränderung des Monsunzyklus verursachte. Die anhaltende Dürre beeinträchtigt die Agrarproduktion und die Stromerzeugung aus Wasserkraft, und verschärft Wasserknappheit und Ernährungsunsicherheit für Millionen Menschen, während Nothilfe aufgrund der Kürzung internationaler Entwicklungsgelder weiterhin an Unterfinanzierung leidet. Die Regenzeit 2025 gibt Anlass zu verhaltenem Optimismus, da eine schwache La-Niña-Phase zu feuchteren Witterungsbedingungen führt. In vielen Teilen des Landes bleibt der Wasserspiegel jedoch weiterhin besorgniserregend niedrig und Stromausfälle dauern an. Die Dürre wird kritische Auswirkungen auf die mögliche Wiederwahl von Präsident Hichilema im August 2026 haben, da die sozioökonomischen Bedingungen im ganzen Land schwer unter Druck geraten sind. Gleichzeitig konnten Ausgaben im Bereich der sozialen Sicherheit laut IWF die Auswirkungen der Dürre und der Preissteigerungen auf bedürftigere Haushalte teilweise abfedern.

Sambia gilt nicht länger als überschuldet

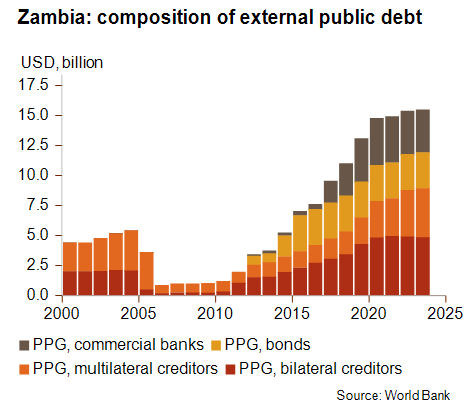

Die Umstrukturierung der öffentlichen Verbindlichkeiten im Rahmen des Common Framework for Debt Treatment (Gemeinsames Rahmenwerk für Schuldenrestrukturierungen) der G20 ist 2021 angelaufen, wird jedoch für ihre Langwierigkeit kritisiert, die einerseits auf Streitfragen unter Gläubigerstaaten, und andererseits auf den großen Umfang der von kommerziellen Gläubigern gehaltenen Staatsschulden zurückgeht. Im Juni 2023 erzielte Sambia unter dem G20 Common Framework ein Abkommen mit seinem offiziellen bilateralen Gläubigerausschuss über die Restrukturierung von rund 6,3 Mrd. US-Dollar. Ein Jahr später konnte Sambia den Umtausch seiner ausstehenden Eurobonds erfolgreich abschließen – ein weiterer wichtiger Schritt hin zur Wiederherstellung seiner Schuldentragfähigkeit. Des Weiteren wurde Anfang 2025 mit einigen kommerziellen Auslandsgläubigern eine Grundsatzvereinbarung erzielt. In seinem Basisszenario geht der IWF davon aus, dass verbleibende Forderungen anderer kommerzieller Gläubiger (einschließlich chinesischer Banken) gemäß der Restrukturierungsstrategie des IWF-Programms abgewickelt werden, und hat daher im Dezember 2024 seine Einschätzung des allgemeinen Überschuldungsrisikos von „überschuldet“ in „hohes Überschuldungsrisiko“ (jedoch tragfähig) geändert. Obwohl Sambia sich nach der Zahlungsunfähigkeit von 2020 noch in der Erholungsphase befindet, ist das Land nicht mehr überschuldet und der Ausblick verbessert sich deutlich.

In Sambias öffentlichen Finanzzahlen spiegelt sich der Wandel wider, der dank des Restrukturierungsprozesses, Steuerreformen, Ausgabeneinschränkungen und optimistischer Aussichten für die Kupferproduktion vollzogen wurde. Diese Entwicklungen können die schwerwiegenden Auswirkungen der anhaltenden Dürre teilweise ausgleichen. Aufgrund der hohen Abhängigkeit von auf Fremdwährung lautenden öffentlichen Verbindlichkeiten führten Wertverluste des Kwacha im Jahr 2020 zu einem Anstieg der Staatsverschuldung auf über 150 % des BIP. Da Sambia seit 2020 von den internationalen Kapitalmärkten ausgeschlossen ist, musste die Regierung zunehmend auf Inlandsschulden zurückgreifen, die aktuell nahezu 40 % der Gesamtverschuldung ausmachen. Das Gesamthaushaltsdefizit ist seit 2022 zurückgegangen und die Staatsverschuldung sollte in diesem Jahr wieder unter 100 % fallen.

Starke Exportprognosen unterstützen Wiederherstellung der Liquidität

Sambia ist Afrikas zweitgrößter Produzent von Kupfer und erwirtschaftet damit etwa 60 % seiner Leistungsbilanzeinnahmen. 2024 stieg die Kupferproduktion trotz operativer Herausforderungen durch dürrebedingte Energieengpässe um 12 % und die Produktion wird dank wachsendem Interesse ausländischer Investoren kurzfristig weitere Impulse erhalten. Tatsächlich ist Kupfer in der globalen erneuerbaren Energiewende (E-Fahrzeuge, Windkraftanlagen, Solarpaneele etc.) sowie in anderen zukunftsweisenden Technologien ein strategisches Mineral. Sambias wichtigste Ausfuhrziele sind die Schweiz (27 % aller Warenexporte, hauptsächlich Kupfer), China (14 % aller Warenexporte, hauptsächlich Kupfer), die VAE und Indien. Da weniger als 1 % der Warenexporte für die USA bestimmt sind, dürften die unmittelbaren Auswirkungen der Importzölle begrenzt bleiben. Die USAID-Kürzungen werden allerdings sehr wohl spürbar sein, da wichtige Bereiche wie Bildung, Gesundheitswesen und Landwirtschaft seit Langem von den Entwicklungshilfeprogrammen abhängig sind. So stammten 2023 etwa 70 % der gesamten bilateralen Hilfe (2,3 % des BIP) aus den USA.

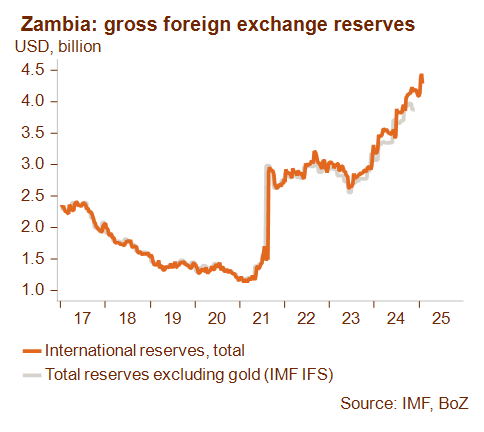

Seit 2016 führte die Anhäufung von großen Finanzierungslücken in der Zahlungsbilanz, die auf Handelsungleichgewichte und Kapitalflucht zurückgingen, in Verbindung mit einer steigenden Schuldendienstlast zu einem kontinuierlichen Rückgang von Währungsreserven auf ein Rekordtief von 1,2 Mrd. US-Dollar infolge der Nichtbedienung von Eurobonds Ende 2020. Dank der Zuteilung von beträchtlichen IWF-Finanzhilfen, der Stabilisierung des politischen Umfelds und der Erholung der Kupfereinnahmen weisen die Währungsreserven nun einen deutlichen Wiederanstieg auf und lagen im Mai 2025 bei über 4 Mrd. US-Dollar oder vier Monatsimporten. Obwohl der Wert des flexiblen Kwacha 2023 nach wie vor unter erheblichem Druck stand und 42 % gegenüber dem US-Dollar einbüßte, verlor er 2024 nur 7 % seines Wertes und konnte im ersten Halbjahr 2025 gegenüber dem US-Dollar sogar 13 % aufholen. Die Erholung der Liquidität und der Währung beruht auf Haushaltsdisziplin, Fortschritten beim Umschuldungsprozess und einem straffen und glaubhaften geldpolitischen Kurs.

Nachdem die Leistungsbilanz 2023 und 2024 leicht defizitär war, dürfte sie sich in diesem Jahr auf ein Gleichgewicht hinbewegen und dank beträchtlicher Ausfuhren kritischer Mineralien mittelfristig einen zunehmenden Überschuss aufweisen. Trotz erheblicher Kapitalabflüsse sollte die Zahlungsbilanz von wachsenden Direktinvestitionen gestützt werden. Die gesamte Auslandsverschuldung erreichte 2020 ihren Höchstwert und dürfte bis 2026 deutlich zurückgehen auf geschätzte 75 % des BIP. Auch die Belastung durch den Schuldendienst gegenüber dem Ausland dürfte in diesem Jahr auf tragfähige 12 % der Leistungsbilanzeinnahmen sinken, da sich die Schuldendienstverpflichtungen dank des Umschuldungsabkommens reduziert haben.

Trotz großer globaler Unsicherheit ist Sambias Wachstumsentwicklung stark

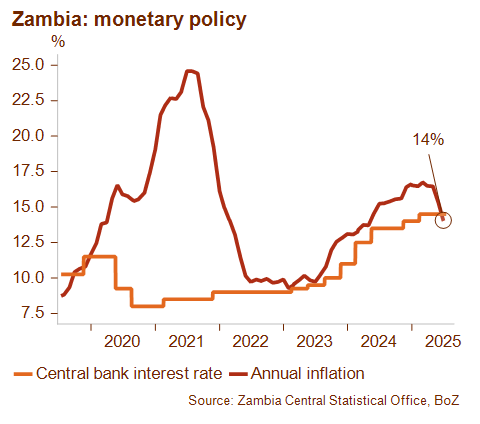

Trotz der verheerenden Dürre, die das Land heimsuchte, zeigte sich Sambias Wirtschaft resilient und wuchs 2024 um 4 %, da der Einbruch in der landwirtschaftlichen Produktion geringer ausfiel als zunächst befürchtet. Das Wirtschaftswachstum dürfte 2025 und 2026 6 % und mehr erreichen dank Impulsen aus Bergbautätigkeiten, Infrastrukturinvestitionen, sukzessiver Normalisierung der Stromerzeugung und steigender Privatsektorbeteiligung. Die Inflation wird seit Jahren von der Lebensmittelinflation, Versorgungsengpässen und der Abwertung des Kwacha in die Höhe getrieben, sollte bis Ende 2025 jedoch auf 11 % absinken (ggü. Vorjahr). Wenn die sambische Zentralbank ihre straffe Geldpolitik fortsetzt (Leitzins bei 14,5 %), könnte die Inflation in den kommenden Jahren auf rund 7 % reduziert werden.

Dank positiver Leistungsbilanzprognosen, einer starken Politik und der Schließung des Umschuldungsabkommens ist der Ausblick für Sambia günstig. Gleichzeitig verbleiben einige bedeutende Risiken, wie der nur langsame Anstieg der Niederschlagsmenge, mehr verheerende Klimaschocks, die Volatilität der globalen Kupferpreise und Widerstände bei der Umsetzung der Haushaltsreform im Vorfeld der Parlamentswahlen im Jahr 2026.

Analysten: Louise Van Cauwenbergh – l.vancauwenbergh@credendo.com