Zambia: Promosso alla categoria 6/7 del rischio politico di MLT

Punti salienti

- Dopo una profonda crisi finanziaria e una grave siccità, le prospettive economiche sono tornate favorevoli.

- La resilienza dello Zambia si fonda su cospicue entrate correnti, solida performance politica, progressi a lungo attesi nella ristrutturazione del debito e risveglio dell’interesse degli investitori.

- I principali rischi includono gli shock climatici, cambiamenti avversi del prezzo del rame e allentamento del rigore delle politiche di bilancio o dello slancio delle riforme all’approssimarsi delle elezioni del 2026.

- Credendo ha promosso la classifica del rischio politico di medio/lungo termine dello Zambia dalla categoria 7/7 a 6/7.

Pro

Contro

Capo di Stato

Descrizione del Sistema elettorale

Popolazione

PIL pro capite

Fascia di reddito

Principali prodotti esportati

Gestione delle conseguenze del default del 2020 e della devastante siccità

Con l’ascesa al potere nel 2015 dell’ex presidente Lungu, corruzione, oppressione e malagestione economica sono cresciute vertiginosamente. L’inflazione a doppia cifra ha fatto aumentare il costo della vita, e piani di finanziamento insostenibili – caratterizzati da una mancanza di trasparenza – unitamente ad un calo dei prezzi delle materie prime hanno fatto sprofondare il paese verso una crisi del debito pubblico. Nel novembre 2020 lo Zambia è andato in default sul proprio debito estero (default degli Eurobond) generando una profonda crisi economica e finanziaria.

Ad agosto 2021 è stato eletto il Presidente Hichilema, che dopo anni di malagestione è riuscito nel suo intento di stabilizzare la scena politica. La capacità dimostrata dal suo governo di negoziare un accordo di ristrutturazione che ha permesso al paese di estricarsi da una crisi debitoria persistente gli è valsa l’approvazione generale dell’opinione pubblica. L’attuale amministrazione si è impegnata ad attuare il consolidamento fiscale, a costruire un rapporto positivo di ingaggio con il settore privato e ad attuare le riforme politiche richieste dal programma di Extended Credit Facility del FMI (agosto 2022 – ottobre 2025), rendendo possibile una ripresa della fiducia degli investitori.

Da gennaio 2024 lo Zambia si è trovato a gestire la peggiore siccità che abbia colpito la regione sudafricana in più di un secolo, provocata da El Niño e intensificata dal cambiamento climatico, dopo gli sconvolgimenti della stagione delle piogge del 2023 – 2024. L’attuale siccità sta incidendo sulla produzione agricola, sulla generazione di corrente idroelettrica e sta aumentando i rischi di insicurezza idrica e alimentare per milioni di persone, mentre gli aiuti emergenziali restano sottofinanziati a causa dei tagli alle spese solidali internazionali. La stagione delle piogge del 2025 ha aperto ad un cauto ottimismo, dato l’influsso di una La Niña debole che ha permesso condizioni più piovose per la regione; tuttavia, i livelli idrici restano pericolosamente bassi in molte parti del paese e proseguono le interruzioni di corrente. La siccità creerà una situazione critica per la rielezione del presidente Hichilema alle elezioni generali dell'agosto 2026, poiché le condizioni socioeconomiche hanno subìto gravi ripercussioni in tutto il paese. Tuttavia, secondo il FMI, le spese a favore della protezione sociale hanno aiutato a mitigare l’impatto della siccità e dei rincari dei prezzi sulle famiglie più vulnerabili.

Lo Zambia non è più considerato un paese in “distress debitorio”

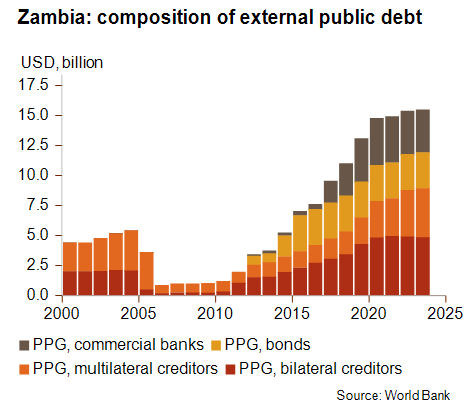

Il processo di ristrutturazione del debito pubblico nell’ambito del Common Framework for Debt Treatment (Quadro Comune per il Trattamento del Debito) del G20 è stato avviato nel 2021 ma è stato criticato per la sua lentezza, dovuta da un lato alle vertenze tra paesi creditori, e dall’altro all’entità del debito pubblico detenuto commercialmente. Nel giugno 2023, lo Zambia ha raggiunto un accordo MOU (un protocollo di intesa) con il comitato ufficiale di creditori bilaterali nell’ambito del Common Framework del G20 volto a ristrutturare circa USD 6,3 miliardi. Un anno dopo lo Zambia è riuscito anche a completare con successo lo scambio dei suoi Eurobond in circolazione, un ulteriore passo positivo significativo nel processo di recupero della sostenibilità del debito. Inoltre, nei primi mesi del 2025 è stato raggiunto un accordo “di principio” con alcuni creditori commerciali esteri. Nel suo scenario di base, l'FMI ipotizza che i crediti residui di altri creditori commerciali esteri (comprese le banche cinesi) saranno trattati in linea con la strategia di ristrutturazione prevista dal programma dell'FMI e quindi a dicembre 2024 ha rivisto il rischio complessivo di sofferenza del debito da ‘in debt distress’ a ‘elevato rischio di debt distress’ (ma sostenibile). Sebbene lo Zambia sia ancora in uno “stadio di ripresa post-default”, non è più in debt distress e le prospettive sono in netto miglioramento.

I dati delle finanze pubbliche dello Zambia riflettono che c'è stata un'inversione di tendenza grazie al processo di ristrutturazione, alle riforme fiscali, alla compressione della spesa e alle prospettive ottimistiche per la produzione di rame, che possono in parte compensare il grave impatto della siccità in corso. A causa dell’elevata dipendenza dal debito pubblico denominato in valuta estera, nel 2020 nei periodi di svalutazione del kwacha lo stock del debito pubblico ha superato il 150% del PIL. Dato che lo Zambia dal 2020 è stato escluso dai mercati di capitale internazionali, il governo ha dovuto fare maggiore affidamento sul debito interno, che oggi rappresenta quasi il 40% dello stock totale. Dal 2020 il deficit di bilancio totale è calato e lo stock di debito pubblico quest’anno dovrebbe riattestarsi al di sotto del 100% del PIL.

Le solide previsioni per l’export sostengono il recupero della liquidità

Lo Zambia è il secondo maggior produttore di rame in Africa, e il rame incide per il 60% circa sulle entrate correnti. Nel 2024, la produzione di rame in Zambia è aumentata del 12% nonostante le difficoltà operative dovute alla carenza energetica causata dalla siccità, e nel breve la produzione verrà ulteriormente potenziata grazie all’accresciuto interesse da parte degli investitori esteri. Il rame è senza dubbio un minerale essenziale e strategico per la transizione energetica globale verso le rinnovabili (veicoli elettrici, turbine eoliche, pannelli solari ecc.), così come altre tecnologie avanzate. Le principali destinazioni d’esportazione sono la Svizzera (27% dei beni esportati, principalmente rame), la Cina (14% dei beni esportati, principalmente rame), gli EAU e l’India. Dato che meno dell’1% dei beni esportati sono diretti negli Stati Uniti, l’impatto diretto dei dazi commerciali dovrebbe essere limitato. Tuttavia, lo Zambia subisce gli effetti dei tagli all’USAID da cui dipende da lungo tempo per diversi settori cruciali (istruzione, sanità e agricoltura). Infatti, nel 2023 circa il 70% di tutti gli aiuti bilaterali (2,3% del PIL) proveniva dagli Stati Uniti.

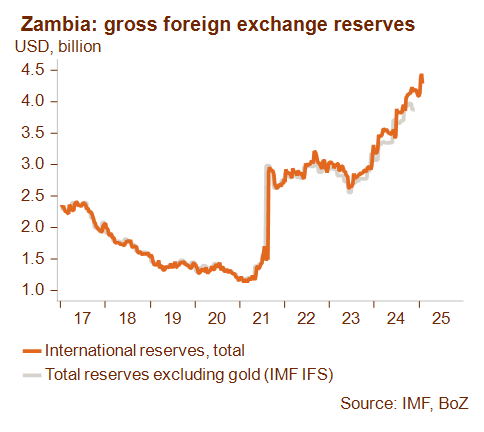

Dal 2016, l'accumulo di ampi deficit di finanziamento sulla bilancia estera - causati da squilibri commerciali e fughe di capitali - unitamente al costante aumento della pressione sul servizio del debito hanno portato ad un continuo calo delle riserve valutarie, scese ad un minimo storico pari a USD 1,2 miliardi dopo il default degli Eurobond alla fine del 2020. Grazie alla allocazione del cospicuo sostegno finanziario da parte del FMI, alla stabilizzazione della scena politica e alla ripresa dei ricavi da rame, a maggio 2025 le riserve valutarie hanno registrato un forte e continuo recupero, superando i USD 4 miliardi, pari a quattro mesi di importazioni. Sebbene nel 2023 il valore del kwacha a cambio fluttuante si trovasse ancora sotto forte pressione, registrando una perdita del 42% verso il dollaro USA, nel 2024 ha perso solo il 7% e anzi nella prima metà del 2025 ha guadagnato il 13% verso il dollaro USA. Il recupero della liquidità e della valuta sono stati resi possibili dal rigore della politica di bilancio, dai progressi ottenuti sul fronte della ristrutturazione del debito, e da una posizione credibile e restrittiva in materia di politica monetaria.

Dopo i piccoli disavanzi riportati nel 2023 e nel 2024, quest’anno le partite correnti dovrebbero avvicinarsi all’equilibrio e tendere verso un crescente avanzo nel medio termine sostenute da forti esportazioni di minerali critici. Nonostante i cospicui deflussi di capitale, la crescita degli investimenti esteri diretti dovrebbe sostenere la bilancia dei pagamenti con l’estero. Lo stock del debito estero totale ha raggiunto i massimi nel 2020 ed è previsto in netta discesa nei prossimi anni per arrivare secondo le stime al 75% del PIL entro il 2026. Anche l’onere del servizio del debito estero dovrebbe calare quest’anno ad un livello sostenibile, pari al 12% delle entrate correnti, grazie alla riduzione degli obblighi di servizio del debito a seguito dell’accordo di ristrutturazione.

Nonostante la grande incertezza globale, l’andamento della crescita dello Zambia è sostenuto

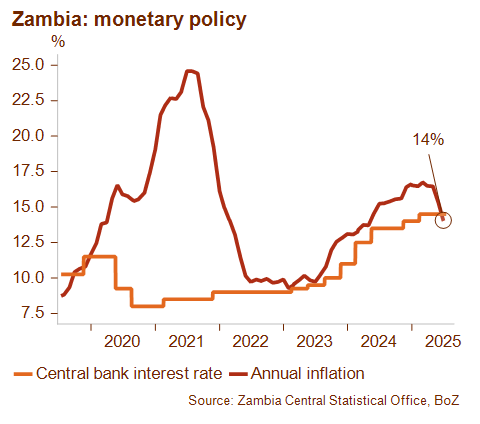

Nonostante i danni della siccità che ha devastato il paese, l’economia dello Zambia ha dimostrato di essere resiliente e nel 2024 ha registrato un tasso di crescita del 4%, grazie ad una contrazione meno grave di quanto ci si aspettasse inizialmente del settore agricolo. La crescita economica nel 2025 e 2026 dovrebbe raggiungere il 6% e più, alimentata dalle attività estrattive, gli investimenti in infrastrutture, la ripresa graduale della generazione di elettricità e la crescita della partecipazione del settore privato. L’inflazione è stata elevata per anni, spinta dall’inflazione nel settore alimentare, le carenze di offerta e la svalutazione dello kwacha, ma si prevede che entro la fine del 2025 scenderà all’11% (anno su anno). Se nei prossimi anni la Banca dello Zambia manterrà dritta la barra nell’adozione di una politica monetaria restrittiva (tasso di riferimento pari al 14,5%), l’inflazione potrebbe essere mitigata e nei prossimi anni scendere attorno al 7%.

Le prospettive per lo Zambia sono favorevoli grazie alle proiezioni positive delle partite correnti, alla buona performance delle politiche e all’accordo sulla ristrutturazione del debito. Tuttavia, in prospettiva incombono ancora alcuni forti rischi, quali una ripresa lenta dei livelli di precipitazioni, shock climatici più avversi, la volatilità dei prezzi globali del rame e una adozione difficoltosa della riforma fiscale con l’avvicinarsi delle elezioni politiche del 2026.

Analista: Louise Van Cauwenbergh – l.vancauwenbergh@credendo.com