Senegal: De vooruitzichten op middellange tot lange termijn blijven stabiel, zij het in een uitdagende omgeving

Hoofdpunten

- Door de koolwaterstofproductie die op gang komt, blijven de economische groeivooruitzichten sterk.

- De regionale liquiditeitsniveaus staan onder voortdurende druk omwille van de beperkte toegang tot de financiële markten.

- De schuld- en tekortcijfers zullen waarschijnlijk een positieve invloed ondervinden van de sprong in de exportinkomsten.

- De pogingen van de president om de grondwet te omzeilen, leiden tot politieke spanningen.

Pro's

Contra's

Staatshoofd

Regeringsleider

Bevolking

Bbp per capita

Inkomensgroep

Belangrijkste exportproducten

Senegals economische prestaties tonen een voor de regio markante veerkracht

In vergelijking met andere landen in de regio zijn de macro-economische kerncijfers in Senegal sterk. De politieke omgeving is er traditioneel gezien stabiel en de exportinkomsten uit particuliere overdrachten, toerisme, fosfaat, goud, landbouwproducten (voornamelijk noten, katoen en vis) en meer recent nog olie en gas, herstelden zich. Jarenlang waren de overheidsinvesteringen van het ‘Emerging Senegal’-plan de belangrijkste drijvende kracht achter de economische groei. In 2022 bereikte de inflatie 9,7%, het hoogste niveau sinds begin de jaren negentig. De wereldwijde onrust in de nasleep van de Russische invasie in Oekraïne zorgde voor stijgende voedsel- en energieprijzen en ook de lokale oogst was teleurstellend. Ondanks een kleine krimp van de industriële productie en een verminderde uitgave van overheidsinvesteringen bleef het reële bbp in 2022 sterk groeien (4,7%). In 2023 zal die groei waarschijnlijk nog versnellen, tot 8,3%, dankzij de opstart van olie- en gasproductie, opnieuw aantrekkende inkomsten uit het toerisme en de industriële productie. Daarnaast zal de inflatie vermoedelijk lager uitvallen (5% in 2023). Omwille van de koolwaterstofproductie lijken we in 2024 een tweecijferige bbp-groei te zullen halen. De groeivooruitzichten op de lange termijn zouden stabiel moeten blijven, op 5%. Senegal zal dan ook één van de economische sterkst presterende landen in de regio blijven.

Liquiditeit van de WAEMU onder steeds hogere druk door de oorlog in Oekraïne

Senegal is lid van de West-Afrikaanse Economische en Monetaire Unie1 (WAEMU) en maakt gebruik van de gemeenschappelijke CFA-frank als munt. Het lidmaatschap van de WAEMU zorgt ervoor dat de liquiditeitsrisico's beperkt blijven. Bovendien bevordert het een relatieve monetaire stabiliteit. De reserves worden samengebracht bij de regionale centrale bank (‘BCEAO’), de munt wordt gekoppeld aan de euro en de Franse schatkist staat garant voor de conversie van de CFA-frank naar de euro. Al sinds enkele jaren willen verscheidene lidstaten af van het huidige systeem. Ze zien immers in de unie een inperking van hun beleidsopties op macro-economisch vlak en een vorm van neokolonialisme. Eind december 2019 werd de ‘eco’ officieel aangekondigd als de toekomstige gemeenschappelijke regionale munt voor de vijftien 'ECOWAS’-lidstaten (economische gemeenschap van West-Afrikaanse staten), ter vervanging van de CFA-frank. Diverse hervormingen hebben al het daglicht gezien. Zo werd bijvoorbeeld de verplichting om 50% van de samengebrachte reserves bij de Franse schatkist te deponeren afgeschaft. De verschillende landen lijken het echter maar niet eens te worden over de vorm van de toekomstige munt. Daardoor en ook omwille van de zware economische impact van COVID-19 én van de recente woelige tijden, werd de introductie van de eco herhaaldelijk uitgesteld. Waarschijnlijk is het nog wachten tot 2027.

Momenteel zijn de liquiditeitsdruk en de dalende bruto deviezenreserves zowat overal ter wereld ernstige risicofactoren. De WAEMU vormt hierop geen uitzondering. Als gevolg van de verslechterde handelsvoorwaarden (voor voornamelijk de lidstaten die netto-importeurs zijn van brandstof en voedsel) en van de lagere kapitaalinstroom (minder gunstige mondiale financiële voorwaarden) daalden de deviezenreserves in 2022 met 20% (zie onderstaande grafiek). Bovendien leidde de devaluatie van de euro, waaraan de CFA-frank is gekoppeld, ten opzichte van de US-dollar, in 2022 tot onder meer hogere importkosten en dus tot een nog groter regionaal tekort op de lopende rekening. Een importdekking van 4,5 maanden zou volgens het IMF evenwel toereikend moeten zijn om dat te compenseren. Vanaf begin 2023 kwam er opnieuw een stabilisatie van de deviezenreserves op gang. De verslechterende internationale financieringsvoorwaarden wegen evenwel op de financiële toegankelijkheid, wat mogelijk uitmondt in meer liquiditeitsdruk in de loop van het jaar.

Investeringen in koolwaterstof zouden de ontvangsten op de lopende rekening structureel moeten verhogen

Senegal worstelt al jarenlang met een tweecijferig tekort op de lopende rekening. Voor dit jaar zal het tekort naar verwachting ongeveer 10% van het bbp bedragen. De voortdurende verslechtering van de financiële omstandigheden wereldwijd zal vermoedelijk een hap nemen uit de kapitaalinstroom. Een beperkt financieringstekort op de externe betalingsbalans is dus nog steeds mogelijk, wat dan weer zorgt voor liquiditeitsdruk en dalende deviezenreserves. Vanaf volgend jaar valt het tekort op de lopende rekening door de stijgende exportinkomsten (olie en gas) en de teruglopende import (voltooiing van importintensieve investeringen in koolwaterstof) waarschijnlijk terug tot 4% à 5% van het bbp. De financiering van het kleinere tekort op de lopende rekening zou dan volledig moeten komen uit buitenlandse directe investeringen en een stijging van portfolio-investeringen. Het is dan ook de verwachting dat de Senegalese deviezenreserves op de middellange termijn een geleidelijk herstel tegemoetgaan.

Het IMF-stand-by-programma voor Senegal van juni 2021 liep af in januari 2023. In april 2023 begonnen onderhandelingen met de Senegalese regering over een nieuw IMF-programma om de meest prangende financiële noden te lenigen. Als het IMF in samenhang daarmee een krachtig antwoord formuleert op de economische en financiële uitdagingen van de WAEMU, zal dat op korte termijn voor minder liquiditeitsdruk zorgen. Tegelijkertijd zullen de schuldaflossingskosten en de totale buitenlandse schuldenlast binnen de perken blijven en naar verwachting zelfs dalen vanaf 2024, omdat er meer ontvangsten op de lopende rekening zitten aan te komen.

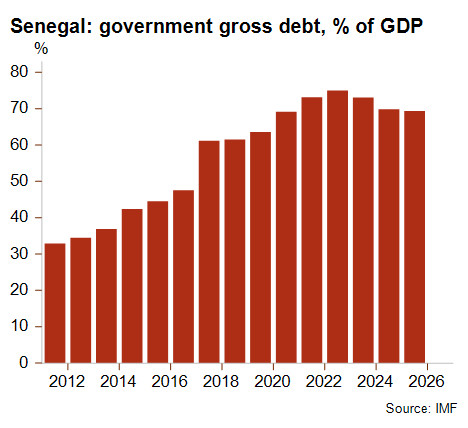

Geleidelijk hogere overheidsschuld van de afgelopen tien jaar op de terugweg

Na een decennium van zware leningen heeft Senegal zijn publieke schuld verdubbeld, van 33% van het bbp in 2011 tot 73,2% in 2021. Door een hogere loonkost en dure energiesubsidies (4% van het bbp) als gevolg van de stijgende mondiale energieprijzen, kregen de overheidsfinanciën in 2022 een flinke knauw. Met 6% van het bbp bleef het begrotingstekort in 2022 dan ook aanzienlijk en ging de overheidsschuld nog meer de hoogte in. Voor dit jaar ligt er echter een stijging van de exportinkomsten in het verschiet. Samen met een geleidelijke fiscale consolidatie zou dat de begrotingsprognoses positief moeten beïnvloeden. Het is de verwachting dat het begrotingstekort vanaf 2024 weer een haalbare 4% zal bedragen. Vanaf volgend jaar zou de overheidsschuld dan weer onder 70% van het bbp dalen. De overheidsinkomsten/bbp-ratio is geleidelijk aan toegenomen en zou vanaf 2024 boven 20% uitkomen. Het IMF brengt Senegal onder in de categorie van ‘matig risico op een schuldencrisis’. Na jarenlang een ‘laag risico’ te hebben gelopen, zit het land nu in een lagere classificatie2. Wereldwijd hogere rentes en strengere financieringsvoorwaarden op de regionale obligatiemarkt zullen de financiële toegankelijkheid nog meer bemoeilijken. Ongeveer een derde van Senegals overheidsschuld wordt immers regionaal gefinancierd.

Stijgende politieke spanningen ondanks stabiele instellingen

Hoge jeugdwerkloosheid, corruptie en ongelijkheid blijven sporadisch sociale onrust veroorzaken. Bovendien is de politieke situatie in Senegal erg gespannen sinds president Macky Sall de grondwet poogde te omzeilen door in februari 2024 voor een derde ambtstermijn te willen gaan. In de parlementsverkiezingen van juli 2022 boekte de oppositie evenwel een significante winst en bleef de regeringspartij steken op een krappe meerderheid van slechts één zetel. Mogelijk wijst dit op Macky Salls kerende kansen en slaagt hij er bij de volgende presidentsverkiezing niet in een nieuwe ambtstermijn binnen te halen. Met de recente arrestatiegolf van journalisten en het hardhandige optreden tegen de oppositie ligt echter autoritarisme op de loer. Dat baart zorgen. Mocht de regering zich in de aanloop naar de verkiezingen eens te meer van dergelijke praktijken bedienen, zitten er onrust, geweld en protest aan te komen. Senegal heeft een traditie van sterke en democratische instellingen eer aan te doen. Volgend jaar zal dan ook van cruciaal belang zijn voor het land.

Ondanks aanzienlijke risico's op de korte termijn blijven de vooruitzichten op de middellange termijn stabiel voor Senegal

Net als de meeste West-Afrikaanse kustlanden is Senegal blootgesteld aan veiligheidsrisico's die verband houden met jihadistisch geweld dat komt overgewaaid uit Mali en Burkina Faso. De dreiging van klimaatrampen en voedselonzekerheid is evenmin denkbeeldig. Als gevolg van de oorlog in Oekraïne en de moeilijkere financiële omstandigheden wereldwijd is Senegal bovendien gevoelig voor een ontwrichting van de internationale toeleveringsketens. Dit belemmert de herfinancieringsmogelijkheden en kan leiden tot meer liquiditeitsstress. Voor de regio lijkt op korte termijn de meeste dreiging uit te gaan van de druk op de liquiditeit van de WAEMU.

Qua politiek risico op de middellange tot lange termijn is Senegal al bijna twee decennia lang in categorie 5/7 ondergebracht. De vooruitzichten brengen geen verandering in deze classificatie. Naar verwachting zullen de economische en de financiële indicatoren het in 2023 en 2024 geleidelijk aan beter doen. Dankzij de aantrekkende export en de versnelde groei van het bbp zullen de inflatie en de tekorten op de begroting en de lopende rekening afnemen. Als gevolg daarvan gaan we een schuld-bbp-ratio tegemoet die mettertijd krimpt. Dit jaar zullen de schuldaflossingskosten evenwel hoger uitvallen, omwille van ongunstige financiële omstandigheden. Gelet op de onzekerheid op geopolitiek vlak en de doorgaans zwakkere mondiale economische vooruitzichten dit jaar, blijven de prognoses overigens onstabiel.

Analist: Louise Van Cauwenbergh – l.vancauwenbergh@credendo.com

1 WAEMU-lidstaten: Benin, Burkina Faso, Ivoorkust, Guinee-Bissau, Mali, Niger, Senegal en Togo.

2 Momenteel zijn er geen Afrikaanse ‘LICs’ (landen met een laag inkomen) meer met een ‘laag risico op een schuldencrisis’.