Senegal: Ausblick für mittel- bis langfristiges politisches Risiko bleibt in herausforderndem Umfeld stabil

Auf einen Blick

- Die Aussichten für das Wirtschaftswachstum bleiben, getrieben durch die Aufnahme der Öl- und Gasförderung, stark.

- Die regionale Liquidität steht angesichts des eingeschränkten Zugangs zu Finanzmärkten unter anhaltendem Druck.

- Der Anstieg der Exporteinnahmen dürfte sich positiv auf die Verschuldungs- und Defizitquoten auswirken.

- Die Versuche des Präsidenten, die Verfassung zu umgehen, schüren politische Spannungen.

Pro

Kontra

Staatsoberhaupt

Regierungschef

Bevölkerung

BIP pro Kopf

Einkommensgruppe

Hauptexportgüter

Die Wirtschaftsleistung Senegals zählt zu den robustesten der Region

Senegal weist im Vergleich zu anderen Staaten der Region starke makroökonomische Fundamentaldaten auf, was auf das traditionell stabile politische Umfeld und die Erholung der Exporteinnahmen aus privaten Transfers, Tourismus, Phosphat, Gold, landwirtschaftlichen Erzeugnissen (vorrangig Nüsse, Baumwolle und Fisch) sowie in jüngerer Zeit aus Öl und Gas zurückzuführen ist. Jahrelang waren öffentliche Investitionen im Rahmen des Programms „Emerging Senegal“ die Haupttriebfeder wirtschaftlichen Wachstums. 2022 sorgten insbesondere Preiserhöhungen im Lebensmittel- und Energiebereich, die auf die globalen Turbulenzen im Nachgang des russischen Angriffskriegs auf die Ukraine und eine enttäuschende lokale Ernte zurückgehen, für einen Anstieg der Inflation auf 9,7 %, dem höchsten Niveau seit Beginn der 90er Jahre. Trotz einer leichten Kontraktion der Industrieproduktion und einer Kürzung öffentlicher Investitionsausgaben blieb das BIP-Wachstum 2022 mit 4,7 % stark und dürfte sich 2023 auf 8,3 % beschleunigen. Dabei profitiert es von der Aufnahme der Öl- und Gasförderung, der Erholung der Tourismuseinnahmen und der Industrieproduktion sowie von milderen Inflationserwartungen (5 % im Jahr 2023). 2024 wird dank der Öl- und Gasförderung mit einem Anstieg des BIP-Wachstums in den zweistelligen Bereich gerechnet und die langfristigen Wachstumsaussichten dürften bei soliden 5 % verbleiben. Folglich ist Senegal auch künftig einer der stärksten wirtschaftlichen Akteure der Region.

Liquidität der UEMOA infolge des Ukraine-Kriegs unter zunehmendem Druck

Senegal ist Mitglied der Westafrikanischen Wirtschafts- und Währungsunion1 (UEMOA) und führt den gemeinsamen CFA-Franc als Währung. Die Mitgliedschaft in der UEMOA trägt zur Eindämmung des Liquiditätsrisikos bei und fördert die Geldwertstabilität. Reserven werden bei der regionalen Zentralbank (BCEAO) gebündelt, die Währung ist an den Euro gekoppelt und die Konvertierung des CFA-Franc in Euro wird von der französischen Zentralbank garantiert. Verschiedene Mitgliedsstaaten machen sich seit einigen Jahren für eine Abschaffung des aktuellen Systems stark, da sie die Union als Einschränkung ihres makroökonomischen Handlungsspielraums und als Form des Neokolonialismus betrachten. Ende Dezember 2019 wurde offiziell angekündigt, dass der Eco die künftige regionale Gemeinschaftswährung der 15 ECOWAS-Mitgliedsstaaten werden und den CFA-Franc ablösen sollte. In diesem Rahmen wurden bereits mehrere Reformen umgesetzt: So wurde etwa die Verpflichtung, 50 % der gebündelten Reserven bei der französischen Zentralbank zu deponieren, abgeschafft. Aufgrund großer Uneinigkeit im Hinblick auf die Form der künftigen Währung in Verbindung mit den schweren wirtschaftlichen Auswirkungen von Covid-19 und den jüngeren globalen Turbulenzen wurde die Einführung des Eco jedoch wiederholt verschoben und wird nun nicht vor 2027 erwartet.

Liquiditätsdruck und schrumpfende Bruttowährungsreserven stellen derzeit in vielen Teilen der Welt bedeutende Risikofaktoren dar und die UEMOA ist darin keine Ausnahme. Aufgrund der Verschlechterung der Handelsbedingungen (vorrangig bei Nettoimporteuren von Brennstoffen und Nahrungsmitteln) und niedrigeren Kapitalzuflüsse (ungünstigere globale Finanzlage) gingen die Währungsreserven 2022 um 20 % zurück (s. Grafik unten). Da der CFA-Franc des Weiteren an den Euro gekoppelt ist, trug dessen Abwertung gegenüber dem US-Dollar im Jahr 2022 zu einem größeren regionalen Leistungsbilanzdefizit und höheren Importkosten bei. Trotzdem sollten die Reserven laut Angaben des IWF 4,5 Monatsimporte abdecken können und liegen damit auf einem tragfähigen Niveau. Zwar setzte Anfang 2023 eine Stabilisierung der Währungsreserven ein, doch die Verschlechterung der internationalen Finanzierungskonditionen wirkt sich negativ auf den Zugang zu Finanzmitteln aus und könnte den Liquiditätsdruck im weiteren Jahresverlauf verschärfen.

Öl- und Gasinvestitionen sollten die Leistungsbilanzeinnahmen strukturell erhöhen

Senegal kämpft seit Jahren mit strukturellen Leistungsbilanzdefiziten im zweistelligen Bereich und in diesem Jahr wird mit einem Defizit von ca. 10 % des BIP gerechnet. Da Kapitalzuflüsse angesichts der anhaltenden Verschlechterung der globalen Finanzlage gering ausfallen dürften, könnte es zu einer geringen Finanzierungslücke in der Zahlungsbilanz kommen, was zu Liquiditätsdruck und einem Rückgang der Währungsreserven führen würde. Künftig dürften steigende Exporteinnahmen (Öl und Gas) bei gleichzeitigem Rückgang der Importe (Abschluss importintensiver Öl- und Gasinvestitionen) dafür sorgen, dass sich das Leistungsbilanzdefizit ab nächstem Jahr in Richtung 4-5 % des BIP bewegt und vollständig von Direktinvestitionen und einem Anstieg an Portfolioinvestitionen finanziert wird. Infolgedessen wird damit gerechnet, dass sich Senegals Währungsreserven mittelfristig schrittweise erholen.

Senegals IWF-Standby-Programm von Juni 2021 endete im Januar 2023 und Verhandlungen mit der senegalesischen Regierung über ein neues IWF-gestütztes Programm begannen im April 2023, um zur Deckung des dringendsten Finanzbedarfs beizutragen. Eine anhaltende, entschlossene Unterstützung des IWF bei den wirtschaftlichen und finanziellen Herausforderungen der UEMOA wird zur Abschwächung des kurzfristigen Liquiditätsdrucks beitragen, während die Gesamtauslandsverschuldung und die Schuldendienstquote tragfähig bleiben und Vorhersagen zufolge ab 2024 dank voraussichtlich steigender Leistungsbilanzeinnahmen sinken dürften.

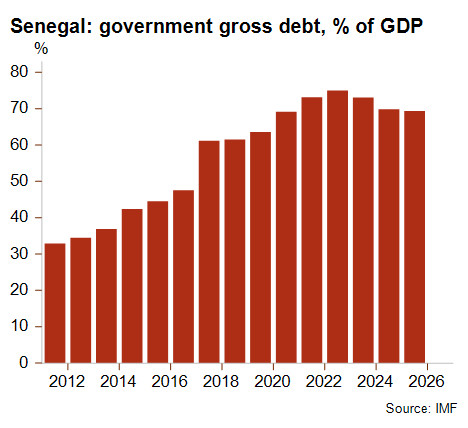

Nach einem Jahrzehnt steigender Staatsverschuldung steht Trendumkehr bevor

Nachdem der senegalische Staat ein Jahrzehnt lang hohe Kredite aufgenommen hat, verdoppelte sich die Staatsschuldenquote von 33 % des BIP im Jahr 2011 auf 73,2 % im Jahr 2021. 2022 führten höhere Personalausgaben und kostspielige Energiesubventionen (4 % des BIP) infolge des globalen Energiepreisanstiegs zu einer Verschlechterung der öffentlichen Finanzlage. Dementsprechend blieb das Haushaltsdefizit 2022 mit 6 % des BIP auf einem hohen Niveau und vergrößerte damit die Staatsverschuldung. Der für dieses Jahr erwartete Anstieg der Exporteinnahmen in Verbindung mit einer sukzessiven Haushaltskonsolidierung sollte sich jedoch positiv auf die Projektionen für die Haushaltsbilanz auswirken: Erwartungen zufolge erreicht das Haushaltsdefizit ab 2024 wieder ein beherrschbares Niveau von 4 %, wodurch die Staatsverschuldung ab nächstem Jahr wieder unter 70 % des BIP liegt. Die Quote der Staatseinnahmen zum BIP weist einen allmählichen Anstieg auf und dürfte ab 2024 20 % überschreiten. Nachdem der IWF Senegal mehrere Jahre lang als „leicht überschuldungsgefährdet“ eingestuft hat, wurde die Bewertung nun auf „moderat überschuldungsgefährdet“ herabgesetzt2. In Verbindung mit höheren globalen Zinssätzen werden restriktivere Finanzierungsbedingungen auf dem regionalen Anleihemarkt den Zugang zu Finanzmitteln weiter erschweren, wobei in diesem Zusammenhang zu erwähnen ist, dass etwa ein Drittel der senegalischen Staatsverschuldung regional finanziert wird.

Zunehmende politische Spannungen trotz stabiler Institutionen

Hohe Jugendarbeitslosigkeit, Korruption und Ungleichheit heizen weiterhin sporadische soziale Unruhen an. Darüber hinaus herrschen in Senegal starke soziale Spannungen, seit Präsident Macky Sall versucht, die Verfassung zu umgehen und im Februar 2024 für eine dritten Amtszeit anzutreten. Nachdem die Opposition bei den Parlamentswahlen im Juli 2022 jedoch einen starken Zuwachs verzeichnen konnte, verfügt die Regierungspartei nur noch über eine knappe Mehrheit von einem Sitz, was möglicherweise auf die sinkende Wahrscheinlichkeit hindeutet, dass Macky Sall bei den nächsten Präsidentschaftswahlen erneut im Amt bestätigt wird. Die jüngsten Verhaftungen von Journalisten und das harte Vorgehen gegen die Opposition lösen Besorgnis über drohenden Autoritarismus aus, und sollte die amtierende Regierung im Vorfeld der Wahlen die Anwendung solcher Taktiken fortsetzen, muss mit gewaltsamen Unruhen und Demonstrationen gerechnet werden. Somit wird sich im nächsten Jahr entscheiden, ob Senegal seinem Ruf als Staat mit starken und demokratischen Institutionen gerecht werden kann.

Trotz erheblicher kurzfristiger Risiken bleiben die mittelfristigen Aussichten für Senegal stabil

Wie in den meisten westafrikanischen Küstennationen herrscht auch in Senegal die Gefahr, dass die dschihadistische Gewalt aus Mali oder Burkina Faso auf das eigene Staatsgebiet übergreift. Risiken im Zusammenhang mit klimawandelbedingten Katastrophen und Ernährungsunsicherheit stellen weitere erhebliche Bedrohungen dar. Außerdem wirken sich die vom Krieg in der Ukraine verursachten Störungen in den internationalen Lieferketten sowie die Verschärfung des globalen Finanzumfelds negativ auf Senegal aus. Dies wird die Refinanzierungsmöglichkeiten erschweren und könnte zusätzlichen Liquiditätsstress verursachen – der Druck auf das Liquiditätsniveau der UEMOA dürfte kurzfristig die akuteste Gefahr für die Region darstellen.

Das mittel- bis langfristige Risiko Senegals wird seit nahezu zwei Jahrzehnten konstant in Kategorie 5/7 eingestuft und der Ausblick bleibt unverändert. Für 2023 und 2024 wird mit einer sukzessiven Verbesserung der wirtschaftlichen und finanziellen Kennziffern gerechnet, da die Inflation abklingen und das Zwillingsdefizit dank der Beschleunigung des BIP- und Exportwachstums schrumpfen dürfte. Demzufolge sollten die Schuldenquoten mit der Zeit zurückgehen, auch wenn die diesjährigen Schuldendienste aufgrund ungünstiger Finanzbedingungen höher ausfallen werden. Darüber hinaus bleiben die Prognosen angesichts des unsicheren geopolitischen Ausblicks und der für dieses Jahr insgesamt schwächeren globalen Wirtschaftsaussichten weiterhin volatil.

Analystin: Louise Van Cauwenbergh – l.vancauwenbergh@credendo.com

1 UEMOA-Mitgliedsstaaten: Benin, Burkina Faso, Côte d'Ivoire, Guinea-Bissau, Mali, Niger, Senegal und Togo

2 Derzeit gibt es keine afrikanischen LICs (low income countries, Niedrigeinkommensländer) mehr, die als „leicht überschuldungsgefährdet“ eingestuft sind.