Senegal: In un contesto complesso, le prospettive per il rischio di MLT restano stabili

Punti salienti

- Le prospettive di crescita economica restano solide, sostenute dall’avvio della produzione di idrocarburi.

- I livelli di liquidità regionali sono sottoposti ad una forte pressione in un contesto di accesso limitato ai mercati finanziari.

- I rapporti di debito e disavanzo dovrebbero beneficiare del balzo registrato nelle entrate da esportazioni.

- Il tentativo da parte del Presidente di aggirare la costituzione genera tensioni politiche.

Pro

Contro

Capo di Stato

Capo di Governo

Popolazione

PIL pro capite

Fascia di reddito

Principali prodotti esportati

L’andamento economico in Senegal continua ad essere tra i più resilienti nella regione

I fondamentali macroeconomici del Senegal sono solidi rispetto a molti paesi omologhi regionali, grazie al contesto politico tradizionalmente stabile e la ripresa degli afflussi di ricavi da esportazioni, ossia trasferimenti privati, turismo, fosfato, oro, prodotti agricoli (principalmente frutta secca, cotone e pesce) e più di recente petrolio e gas. Per anni gli investimenti pubblici hanno rappresentato il principale motore della crescita economica, nell’ambito del Piano "Emerging Senegal". Nel 2022, il tasso di inflazione è arrivato al 9,7%, il livello più elevato raggiunto dagli inizi degli anni 90, in gran parte a causa degli aumenti dei prezzi alimentari ed energetici dovuti alla turbolenza globale a seguito dell’invasione dell’Ucraina da parte della Russia, oltre che da raccolti locali deludenti. Nonostante una leggera contrazione della produzione industriale e un taglio della spesa pubblica per investimenti, la crescita del PIL reale nel 2022 ha continuato ad essere sostenuta (4,7%) ed è prevista accelerare all’8,3% nel 2023, sull’onda dell’avvio della produzione di petrolio e gas, la ripresa dei ricavi da turismo e della produzione industriale, oltre ad aspettative più blande in termini di inflazione (5% nel 2023). Per il 2024, la crescita attesa del PIL dovrebbe raggiungere la doppia cifra, trainata dalla produzione di idrocarburi, e le prospettive di crescita a lungo termine dovrebbero rimanere salde al 5%. Di conseguenza, il Senegal continuerà ad essere fra i paesi con l’andamento economico più forte nella regione.

I livelli di liquidità della UEMOA sotto pressione crescente a seguito della guerra in Ucraina

Il Senegal è membro della Unione Economica e Monetaria dell’Africa Occidentale (UEMOA1 - o WAEMU in inglese) e la sua divisa è il franco CFA comune. Fare parte della UEMOA aiuta a mitigare i rischi di liquidità e promuove una relativa stabilità monetaria. Le riserve dei membri sono centralizzate presso la banca centrale regionale (BCEAO), la valuta è ancorata all’euro e la conversione del franco CFA in euro è garantita dal Ministero del Tesoro francese. Da alcuni anni diversi Stati Membri hanno espresso la volontà di porre fine all’attuale sistema, in quanto l’unione viene considerata un limite alle opzioni di politica macroeconomica e una forma di neocolonialismo. Alla fine di dicembre 2019, a sostituzione del franco CFA è stato ufficialmente annunciato l’”eco” quale futura valuta comune della regione per i 15 Stati Membri della Comunità economica degli Stati dell’Africa Occidentale – ECOWAS. Sono già state adottate diverse riforme; per esempio, è stato abolito l’obbligo di depositare il 50% delle riserve centralizzate presso il Tesoro francese. Tuttavia, a causa delle notevoli divergenze in merito alla forma della futura valuta, oltre che per il grave impatto economico generato dalla Covid-19 e dalle recenti turbolenze globali, l’introduzione dell’eco è stata più volte rimandata e non è prevista avvenire prima del 2027.

Attualmente le pressioni sulla liquidità e il calo dei livelli delle riserve valutarie lorde rappresentano dei fattori di rischio significativi in molte aree del mondo, e la UEMOA non fa eccezione. A causa del peggioramento delle ragioni di scambio (principalmente Stati Membri importatori netti di carburanti e prodotti alimentari) e minori afflussi di capitale (condizioni finanziarie globali meno favorevoli), le riserve valutarie nel 2022 sono calate del 20% (vedi grafico in basso). Inoltre, la svalutazione dell’euro, a cui il franco CFA è ancorato, rispetto al dollaro USA ha contribuito ad accrescere il disavanzo di parte corrente regionale nel 2022, con conseguente aumento dei costi di importazione. Tuttavia, secondo il FMI la copertura delle importazioni garantita dalle riserve, che si attesta sui 4,5 mesi, dovrebbe essere adeguata. All’inizio del 2023, le riserve valutarie hanno cominciato a ristabilizzarsi, ma il peggioramento delle condizioni finanziarie internazionali ostacola l’accesso ai mercati finanziari e potrebbe mettere sotto maggiore pressione la liquidità nel corso dell’anno.

Gli investimenti in idrocarburi dovrebbero produrre una crescita strutturale delle entrate di parte corrente

Per anni i disavanzi di parte corrente strutturali a doppia cifra hanno messo il Senegal in affanno, e quest’anno il deficit è previsto attestarsi attorno al 10% del PIL. Visto che è probabile che gli afflussi di capitale siano modesti dato il costante deterioramento delle condizioni finanziarie globali, la bilancia dei pagamenti con l’estero potrebbe registrare ancora un limitato disavanzo finanziario, che andrebbe a generare pressioni sulla liquidità e un calo delle riserve valutarie. In prospettiva, grazie all’aumento dei ricavi da esportazioni (petrolio e gas) e alla riduzione delle importazioni (completamento degli investimenti per idrocarburi ad elevata intensità di importazioni), dall’anno prossimo il disavanzo di parte corrente dovrebbe convergere verso il 4%–5% del PIL, e il minore disavanzo di parte corrente dovrebbe essere completamente finanziato dagli IDE e da un aumento degli investimenti di portafoglio, per cui si prevede che le riserve valutarie del Senegal possano gradualmente ricostituirsi nel medio termine.

Il programma di Stand-by del FMI per il Senegal del giugno 2021 si è concluso a gennaio 2023, e in aprile 2023 sono stati avviati dei negoziati con il governo senegalese per attuare un nuovo programma appoggiato dal FMI per cercare di coprire i fabbisogni finanziari più immediati. Una risposta forte e consecutiva di sostegno da parte del FMI alle sfide economiche e finanziarie dell’UEMOA contribuirà ad allentare le pressioni sulla liquidità a breve, mentre i rapporti di debito estero e di servizio del debito restano in territori sostenibili e sono previsti in calo a partire dal 2024, visto l’atteso aumento delle entrate di parte corrente.

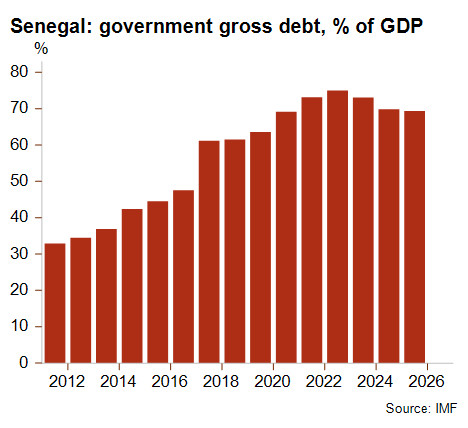

Il costante aumento dello stock di debito pubblico del passato decennio è destinato a invertirsi

Dopo un decennio di forte indebitamento da parte del governo, il rapporto debito pubblico/PIL del Senegal è raddoppiato passando dal 33% del PIL nel 2011 al 73,2% nel 2021. Nel 2022, le finanze pubbliche hanno subìto un forte impatto a causa dell’aumento dei costi del lavoro e i dispendiosi sussidi energetici (4% del PIL) dovuti al rialzo dei prezzi energetici a livello globale. Di conseguenza il disavanzo di bilancio nel 2022 è rimasto elevato al 6% circa del PIL, facendo lievitare lo stock di debito pubblico. La crescita dei ricavi da esportazioni atteso per quest’anno, insieme al graduale consolidamento fiscale, dovrebbero avere però un impatto positivo sulle proiezioni di bilancio – il disavanzo di bilancio dovrebbe raggiungere il livello gestibile del 4% dal 2024, facendo rientrare lo stock del debito pubblico al di sotto del 70% del PIL a partire dall’anno prossimo. Il rapporto entrate pubbliche/PIL è risalito gradualmente e dal 2024 dovrebbe superare il 20%. Il FMI ha declassato il Senegal fra i paesi a ‘moderato rischio di insostenibilità del debito’, dopo diversi anni di permanenza nella categoria a ‘basso rischio di insostenibilità del debito’2. In aggiunta ai tassi di interesse globali più alti, anche l’inasprimento delle condizioni finanziarie sul mercato obbligazionario regionale renderà ancora più difficile l’accesso finanziario, sapendo che circa un terzo del debito pubblico del Senegal viene finanziato a livello regionale.

Tensioni politiche in aumento nonostante la stabilità delle istituzioni

L’elevato livello di disoccupazione, corruzione e disuguaglianza continua ad alimentare sporadici disordini sociali. Inoltre, in Senegal la tensione politica è elevata da quando il Presidente Macky Sall ha tentato di aggirare la costituzione candidandosi per il terzo mandato a febbraio 2024. Tuttavia, nel luglio 2022 le elezioni legislative hanno visto una significativa risalita dell’opposizione, lasciando al partito di governo una stretta maggioranza di un solo seggio, il che potrebbe rappresentare un presagio che rispecchia le minori probabilità che Macky Sall riesca ad assicurarsi un altro mandato nelle prossime elezioni presidenziali. I recenti arresti di giornalisti e la repressione dell’opposizione hanno creato allarme riguardo ad una imminente svolta autoritaria, e se il governo al potere dovesse adottare ulteriori tattiche di questo tipo nel periodo precedente alle elezioni, saranno possibili violenti disordini e manifestazioni. L’anno prossimo sarà cruciale per il Senegal se vorrà sostenere il suo retaggio di paese con istituzioni forti e democratiche.

Nonostante i significativi rischi identificati nel breve termine, le prospettive di medio termine per il Senegal restano stabili

Come per la maggior parte dei paesi costieri dell’Africa Occidentale, il Senegal è esposto a rischi di sicurezza dovuti all’allargamento della violenza jihadista dal Mali e dal Burkina Faso. Anche i rischi derivanti dai disastri generati dal cambiamento climatico e dall’insicurezza alimentare rappresentano minacce significative. Inoltre, il Senegal è esposto alle interruzioni delle filiere produttive internazionali provocate dalla guerra in Ucraina e all’inasprimento delle condizioni finanziarie globali. Questo quadro complicherà le opportunità di rifinanziamento e potrebbe ingenerare maggiore stress sulla liquidità; probabilmente la pressione sul livello di liquidità dell’UEMOA rappresenta il rischio più imminente per la regione nel breve periodo.

La classificazione del rischio politico di MLT del Senegal è rimasta stabile nella categoria 5/7 per quasi due decenni e l’outlook resta invariato. Nel 2023 e 2024, gli indicatori economici e finanziari dovrebbero migliorare gradualmente sulla scia dell’allentamento dell’inflazione e della riduzione del doppio deficit grazie all’accelerazione della crescita del PIL e delle esportazioni. I rapporti del debito dovrebbero quindi diminuire nel tempo, sebbene quest’anno il servizio del debito sarà più elevato a causa delle condizioni finanziarie avverse. Inoltre, le previsioni restano volatili data l’incertezza dell’outlook politico e delle prospettive economiche globali più deboli quest’anno.

Analista: Louise Van Cauwenbergh – l.vancauwenbergh@credendo.com

1 Stati membri della UEMOA: Benin, Burkina Faso, Costa d’Avorio, Guinea-Bissau, Mali, Niger, Senegal e Togo.

2 Attualmente non vi è più alcun paese africano fra i paesi a basso reddito (LIC) classificati a ‘basso rischio di insostenibilità del debito’.