Oman: Upgrade van categorie 6/7 naar 5/7 voor politieke risico's op middellange tot lange termijn

Hoofdpunten

- Oman keert de negatieve macro-economische trends die het land sinds de olieschok van 2014 kenmerken om.

- De inspanningen op het gebied van de begrotingsconsolidatie en de hoge olie- en gasprijzen blijken gunstig voor de begroting en de handelsbalans.

- De huidige vooruitzichten wijzen op neerwaartse risico's. Een mondiale vertraging kan de olieprijs doen dalen en eens te meer de economie beïnvloeden.

- Bovendien blijft Omans afhankelijkheid van de olie- en gassector een sterke kwetsbaarheid op middellange termijn.

Pro's

Contra's

Staatshoofd

Regeringsleider

Bevolking

Bbp per capita (KKP)

Inkomensgroep

Belangrijkste exportproducten

Upgrade van het politieke risico op de middellange tot lange termijn van categorie 6/7 naar 5/7

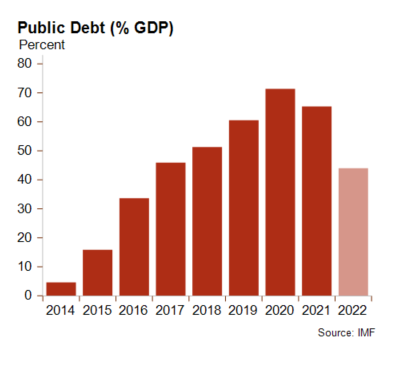

De classificatie voor het politieke risico voor Oman op de (middel)lange termijn werd tussen 2013 en 2020 viermaal gedowngraded, van categorie 2 naar uiteindelijk categorie 6. Het land is afhankelijk van de olie- en gassector. De oliecrash van 2014 leidde dan ook snel tot een verslechtering van de financiële en economische indicatoren. De overheid slaagde er niet in om tussen 2014 en 2019 significante hervormingen door te voeren en zich aan te passen aan de lagere olieprijzen. Daardoor werden er vanaf 2015 meermaals dubbele tekorten genoteerd. De financiering van deze tekorten resulteerde in een snelle verslechtering van de overheidsfinanciën en van de buitenlandse schuld. Zo nam het niveau van de overheidsschuld fors toe, van 4,6% van het bbp in 2014 naar 60,5% in 2019. Door de schok van de coronapandemie en de onrust op de oliemarkt ging de economische toestand van Oman er nog meer op achteruit. Als gevolg van de inspanningen op het vlak van de begrotingsconsolidatie en mede dankzij de hoge olie- en gasprijzen, is er evenwel verandering op til. De vooruitzichten op de korte termijn blijven positief. De druk die momenteel speelt in verband met de oorlog in Oekraïne zal de olieprijzen de hoogte in sturen. De overheid lijkt dan weer bereidwillig om begrotingshervormingen door te voeren. Daarom kreeg de classificatie voor Oman op (middel)lange termijn een upgrade, van categorie 6/7 naar categorie 5/7.

Geleidelijk economisch herstel na de schok van de COVID-19-pandemie

De sterk verminderde sociale contacten tijdens de inperkingsmaatregelen, de dalende olieprijzen, alsook het aanbod dat in navolging van de OPEC+-overeenkomst werd teruggeschroefd, hadden zware gevolgen voor Oman. Zo liep het reële bbp in 2020 terug tot naar schatting 2,8%. Vanaf 2021 doen de olieprijzen en de olieproductie het echter weer beter en zet zich een geleidelijk economisch herstel door. Ook de niet-koolwaterstofeconomie trekt weer aan, zo wordt aangenomen. Gunstige factoren hierin zijn de vaccinatie (een matige 62% van de bevolking heeft ten minste één dosis van het COVID-19-vaccin gekregen) en het mondiale herstel. Het huidige ondernemingsklimaat is positief voor het land. Door de druk op de vraag en de ‘bottlenecks’ aan de aanbodzijde, deels door de oorlog in Oekraïne, zijn de olie- en gasprijzen in jaren niet meer zo hoog geweest. Het is dan ook de verwachting dat de economie van het land in 2022 met 5,6% zal groeien, wat erop neerkomt dat Oman zich volledig aan het herstellen is van de COVID-19-schok. Ook de vooruitzichten voor de middellange termijn blijven positief. Hierin speelt de implementatie van Oman Vision 2040, dat als doel heeft de economie te diversifiëren en jobcreatie te ondersteunen, een positieve rol. Hoewel, de huidige vooruitzichten omvatten ook ernstige neerwaartse risico’s. Met name een mondiale vertraging en een vertraging/inkrimping van belangrijke economieën (China, VS, EU) zouden de olieprijzen kunnen doen dalen. Eens te meer zou de economie in Oman, net als de hervormingskalender, hiervan invloed kunnen ondervinden.

Betere overheidsfinanciën sinds vorig jaar dankzij hoge olie- en gasprijzen en begrotingsinspanningen

De olieprijzen liggen momenteel boven het break-evenpunt voor de begroting van Oman (geschat op 73 USD/vat voor 2022). De begrotingsvooruitzichten van het land zien er daardoor beter uit. Om de overheidsschuld te verminderen, lanceerde de Omaanse overheid in 2020 bovendien een begrotingsplan op de middellange termijn. Het plan voorziet in minder overheidsuitgaven (bv. een verlaging van de loonmassa van de ambtenarij, van de subsidies, enz.) en in hervormingen met het oog op meer overheidsinkomsten uit niet-koolwaterstof (bv. de btw-invoering in 2021). In 2021 daalde het totale begrotingstekort dan ook aanzienlijk, van 5,6% van het bbp in 2019 (vóór de pandemie) naar 2,5% in 2021. De vooruitzichten voor 2022 maken gewag van een primair begrotingssaldo van 7,2% van het bbp en van een totaal begrotingssaldo van 5,6% van het bbp, het eerste begrotingsoverschot sinds 2013. Voor de overheidsschuld is er dan ook een dalende trend te bemerken. In 2022 zal ze vermoedelijk fors naar beneden gaan, van 65% van het bbp in 2021 naar 44% van het bbp. Dat de overheid zich ertoe heeft verbonden om de inkomsten uit olie aan te wenden om de overheidsschuld te reduceren, is daar niet vreemd aan. Op voorwaarde dat de begrotingshervorming voortduurt en de olieprijzen hoog blijven, zal de overheidsschuld tegen 2025 vermoedelijk terugvallen tot 28% van het bbp. Van de publieke rentebetalingen wordt verwacht dat ze op middellange termijn matig zullen blijven. Het risico is evenwel dat het land, omwille van de hoge olie- en belastinginkomsten, op de korte termijn minder nood aan begrotingshervormingen ervaart. Daardoor kan de overheid in de verleiding komen om belangrijke hervormingen uit te stellen.

Hoge gas- en olieprijzen gunstig voor Omans handelsbalans

In 2021 slonk Omans tekort op de lopende rekening tot 3,7% van het bbp, het laagste peil sinds de olieschok van 2014. Gelet op de olieprijzen – de hoogste sinds jaren – op eerdere investeringen in de uitbreiding van de olie- en gasproductie en op de geleidelijk toenemende productie in het kader van de OPEC+-overeenkomst, blijven de vooruitzichten voor de korte termijn positief. Oman zal waarschijnlijk ook zijn voordeel doen bij de hogere prijs van lng (‘liquefied natural gas’) of vloeibaar aardgas. In 2022 zal Oman dus vermoedelijk een overschot op de lopende rekening hebben, van 5,9% van het bbp, waarmee het land de negatieve trend sinds de olieschok van 2014 zou omkeren. Het is echter de verwachting dat de overschotten op de lopende rekening op de middellange termijn, in navolging van de olieprijzen en de vraag, zullen afnemen. Ook de deviezenreserves zijn sterk toegenomen en bevinden zich momenteel op een aanvaardbaar niveau. Het momentum is er dus, maar desondanks zijn er neerwaartse risico's. Oman importeert 65% van zijn tarwe uit Oekraïne en Rusland. Daardoor is het erg kwetsbaar voor door de oorlog verstoorde landbouwmarkten. Op dit ogenblijk wordt ervan uitgegaan dat de hoge olie- en gasinkomsten een tegenwicht zullen bieden voor de impact van een verstoorde voedselmarkt. Bij een daling van de olie- en gasprijzen of bij een lang aanslepend conflict ogen de vooruitzichten op de korte termijn echter minder positief. Op de (middel)lange termijn blijft de afhankelijkheid van de olie- en gasindustrie overigens een grote kwetsbaarheid, ook al zijn de gevolgen op korte termijn positief. Er wordt aangenomen dat Omans ‘exposure’ bijzonder hoog is, omdat het land kennelijk minder grote oliereserves heeft dan de andere olie-exporteurs in de regio.

Analist: Andres Hernandez Cardona – a.hernandezcardona@credendo.com