Oman: Rischio politico di medio/lungo termine rivisto in miglioramento dalla categoria 6/7 a 5/7

Punti salienti

- L’Oman sta invertendo le tendenze macroeconomiche negative che hanno caratterizzato il paese a partire dallo shock petrolifero del 2014.

- Il saldo di bilancio ed il saldo con l’estero traggono beneficio dagli sforzi intrapresi sul fronte del consolidamento fiscale e dai prezzi elevati degli idrocarburi.

- L’outlook attuale prevede rischi di ribasso; un rallentamento globale potrebbe far calare i prezzi del petrolio, con conseguente impatto sull’economia.

- Inoltre, nel medio termine la dipendenza dal settore degli idrocarburi continua a rappresentare una importante vulnerabilità per il paese.

Pro

Contro

Capo di stato

Capo di Governo

Popolazione

PIL pro capite (PPP)

Categoria di reddito

Principali prodotti esportati

Revisione in miglioramento del rating del rischio politico di MLT dalla categoria 6/7 a 5/7

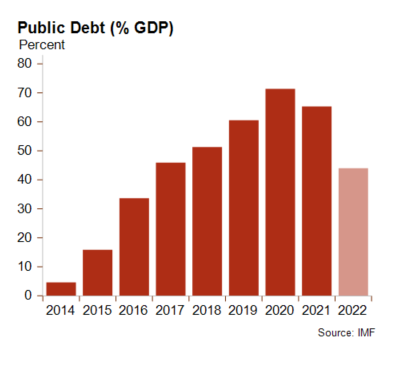

Il rating del rischio politico di MLT dell’Oman nel periodo tra il 2013 e il 2020 è stato rivisto al ribasso quattro volte, passando dalla categoria 2 alla categoria 6. Data la dipendenza del paese dal settore degli idrocarburi, il crash petrolifero del 2014 ha generato un rapido deterioramento degli indicatori economici e finanziari. Tra il 2014 e il 2019 le autorità non sono riuscite ad implementare riforme significative per adattarsi ai prezzi petroliferi più bassi, dando il via dal 2015 a ricorrenti disavanzi sia commerciali, sia di bilancio (twin deficit), per finanziare i quali si è assistito ad un rapido deterioramento delle finanze pubbliche e del debito con l’estero. Ad esempio, i livelli del debito pubblico sono schizzati dal 4,6% del PIL nel 2014 al 60,5% nel 2019. Lo shock legato alla pandemia da Covid-19 e l’instabilità del mercato petrolifero hanno ulteriormente aggravato la debole situazione economica dell’Oman. Tuttavia, è in atto una inversione di rotta grazie agli sforzi intrapresi sul fronte del consolidamento fiscale, sostenuta tra le altre cose anche dai prezzi elevati degli idrocarburi. Le prospettive di breve termine restano positive in quanto le attuali pressioni dovute alla guerra in Ucraina dovrebbero far lievitare i prezzi del petrolio e le autorità hanno espresso il loro impegno ad adottare le riforme fiscali. Alla luce di queste evoluzioni, la classificazione di MLT dell’Oman è stata promossa dalla categoria 6/7 alla categoria 5/7.

Graduale ripresa economica dallo shock legato alla pandemia da Covid-19

Le misure di contenimento messe in atto per limitare i contatti sociali in combinazione con il calo dei prezzi del petrolio e i tagli sul fronte dell’offerta in base all’accordo OPEC+ hanno avuto un impatto significativo sull’Oman. Il PIL reale ha registrato una contrazione stimata del 2,8% nel 2020. Dal 2021 però il paese ha avviato una graduale ripresa economica guidata dal rialzo dei prezzi del petrolio e dal riavvio della produzione petrolifera. Secondo le stime anche l’economia non legata agli idrocarburi sarebbe in fase di ripresa, sostenuta dai tassi di vaccinazione moderati (62% della popolazione ha ricevuto almeno una dose di vaccino contro il Covid-19) e dalla ripresa globale. Attualmente il business opera in un contesto positivo per il paese in quanto le pressioni sul fronte della domanda e le strozzature dell’offerta – dovute in parte alla guerra in Ucraina – stanno facendo salire i prezzi di petrolio e gas a livelli pluriennali. L’economia del paese è quindi proiettata verso una crescita del 5,6% nel 2022, conseguendo un pieno recupero in termini reali dallo shock legato alla pandemia da Covid-19. Anche le prospettive di medio periodo restano positive, sostenute dalla implementazione dell’Oman Vision 2040, volto a diversificare l’economia e sostenere la creazione di posti di lavoro. Da notare però che l’attuale outlook deve fare i conti anche con notevoli rischi di ribasso. In particolare, un rallentamento globale e un rallentamento/contrazione delle principali economie (Cina, USA, UE) potrebbero far scendere i prezzi del petrolio, andando ancora una volta a incidere sulla economia omanita e forse anche sulle tempistiche del programma di riforme.

Dallo scorso anno le finanze pubbliche hanno cominciato a migliorare grazie ai prezzi elevati degli idrocarburi e agli sforzi in termini di consolidamento fiscale

Attualmente i prezzi del petrolio superano il prezzo necessario affinché il bilancio dell’Oman raggiunga il punto di pareggio (stimato a USD 73 al barile per il 2022), il che migliora le prospettive di bilancio del paese. Inoltre, nel 2020 le autorità omanite hanno avviato un piano di bilancio di medio termine volto a ridurre il debito pubblico. Il piano prevede una riduzione della spesa pubblica (ad esempio un taglio della spesa salariale per i dipendenti pubblici, dei sussidi, ecc.), nonché riforme volte ad aumentare gli introiti pubblici non legati agli idrocarburi (ad esempio, l’introduzione dell’IVA nel 2021). Di conseguenza il disavanzo di bilancio totale nel 2021 si è ridotto notevolmente, passando dal 5,6% del PIL nel 2019 (prima dello shock legato al Covid-19) al 2,5% nel 2021. Per il 2022 si prevede un saldo primario di bilancio pari al 7,2% del PIL e un saldo di bilancio totale pari al 5,6% del PIL, e i primi avanzi di bilancio dovrebbero partire dal 2013. Anche i livelli del debito pubblico, perciò, hanno imboccato una tendenza discendente e si prevede che nel 2022 tale voce registri un calo significativo passando dal 65% del PIL nel 2021 al 44%, sostenuta dall’impegno delle autorità a utilizzare i proventi petroliferi per ridurre i livelli del debito pubblico. A patto che si verifichino le condizioni di una riforma fiscale sostenuta e di prezzi del petrolio elevati, i livelli di debito pubblico dovrebbero scendere al 28% del PIL entro il 2025 e il servizio del debito pubblico dovrebbe rimanere moderato nel medio termine. Vi è però il rischio che gli elevati ricavi petroliferi e il conseguente elevato gettito fiscale possano mitigare l’urgenza delle riforme fiscali nel breve termine, esponendo le autorità alla tentazione di ritardare delle riforme cruciali.

I prezzi elevati del gas e del petrolio beneficiano il saldo commerciale dell’Oman

Nel 2021 il disavanzo di parte corrente dell’Oman è sceso al 3,7% del PIL – il livello più basso dallo shock petrolifero del 2014. Le prospettive a breve restano positive per il paese, dati gli elevati prezzi del petrolio pluriennali, gli investimenti effettuati in passato per espandere la produzione di idrocarburi e il graduale aumento della produzione secondo l’accodo OPEC+. L’Oman dovrebbe anche trarre vantaggio dal rincaro del prezzo del gas naturale liquefatto (GNL). Di conseguenza, secondo le previsioni per il 2022 l’Oman dovrebbe riportare un avanzo di parte corrente pari al 5,9% del PIL, andando così ad invertire la tendenza negativa che ha caratterizzato il paese sin dallo shock petrolifero del 2014. Tuttavia, tali avanzi sono previsti diminuire gradualmente nel medio termine in quanto i prezzi del petrolio e la relativa domanda sono previsti in calo. Anche le riserve valutarie sono aumentate in modo significativo e i livelli attuali sono adeguati. Tuttavia, questo slancio positivo è offuscato da rischi di ribasso. L’Oman importa il 65% del proprio grano dalla Ucraina e dalla Russia, e quindi è estremamente vulnerabile alle turbative dei mercati agricoli causati dalla guerra. Per il momento gli elevati ricavi da idrocarburi dovrebbero compensare l’impatto delle turbolenze del mercato alimentare, ma un calo dei prezzi degli idrocarburi ed un conflitto prolungato potrebbero gettare un’ombra sulle prospettive di breve termine del paese. Inoltre, la dipendenza dal settore degli idrocarburi, pur avendo un impatto positivo nel breve, resta una vulnerabilità fondamentale nel medio e lungo termine. L’Oman è considerato particolarmente esposto in quanto, rispetto agli altri esportatori di petrolio della regione, si stima che il paese abbia meno riserve petrolifere.

Analista: Andres Hernandez Cardona – a.hernandezcardona@credendo.com