Oman: Relèvement de la classification du risque politique à moyen et long termes de la catégorie 6/7 à 5/7

Grandes lignes

- Sur le plan macroéconomique, Oman est en train d’inverser les tendances négatives qui caractérisaient le pays depuis le choc pétrolier de 2014.

- Les efforts de consolidation budgétaire et les prix élevés du pétrole bénéficient aux soldes budgétaire et extérieur.

- Les perspectives actuelles sont toutefois soumises à des risques baissiers – un ralentissement de l’économie mondiale pourrait faire baisser les prix du pétrole, impactant à nouveau l’économie.

- D'autre part, la dépendance au secteur des hydrocarbures reste une importante vulnérabilité pour le pays à moyen terme.

Forces

Faiblesses

Chef d’État

Chef du gouvernement

Population

PIB par habitant (PPA)

Groupe de revenu

Principaux produits d’exportation

Relèvement de la notation du risque politique à MLT de la catégorie 6/7 à 5/7

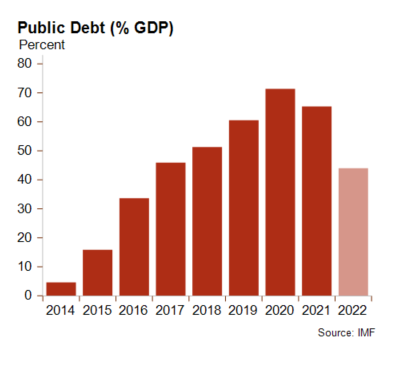

Entre 2013 et 2020, la notation du risque politique à moyen et long termes d’Oman a été abaissée quatre fois, passant de la catégorie 2 à la catégorie 6. Étant donné la dépendance du pays au secteur des hydrocarbures, le crash pétrolier de 2014 avait engendré une détérioration rapide des indicateurs économiques et financiers. Entre 2014 et 2019, le gouvernement n’avait pas réussi à mettre en œuvre d’importantes réformes pour s’adapter aux prix bas du pétrole, ce qui avait mené à des déficits jumeaux récurrents à partir de 2015. Le financement de ces déficits avait provoqué une rapide détérioration des finances publiques et de la dette extérieure. Par exemple, le niveau de la dette publique avait gonflé, passant de 4,6 % du PIB en 2014 à 60,5 % en 2019. Le choc lié à la pandémie de Covid-19 et les perturbations sur les marchés du pétrole avaient ensuite exacerbé davantage la situation économique difficile d’Oman. Toutefois, un retournement de la tendance est en train de s’opérer, notamment, entre autres, grâce aux efforts de consolidation budgétaire réalisés et aux prix élevés des hydrocarbures. Les perspectives à moyen terme restent positives. Les pressions actuelles liées à la guerre en Ukraine devraient en effet faire grimper les prix du pétrole et les autorités ont montré leur engagement à mettre en œuvre des réformes budgétaires. Pour ces raisons, la classification du risque politique à MLT d’Oman a été relevée de la catégorie 6/7 à la catégorie 5/7.

Reprise économique graduelle après le choc de la pandémie de Covid-19

Les mesures de confinement limitant les contacts sociaux combinées à la chute des prix du pétrole et à l’accord de l’OPEP+ de limiter la production ont fortement impacté Oman. Ainsi, en 2020, le PIB réel s’était contracté de 2,8 %. Toutefois, à partir de 2021, le pays a progressivement entamé sa reprise économique, porté par la reprise des prix et de la production de pétrole. On estime que l’économie non pétrolière aurait également entamé sa relance, soutenue par un taux de vaccination moyen (62 % de la population a reçu au moins une dose de vaccin contre la Covid-19) et par la reprise mondiale. L’environnement des affaires actuel est positif pour le pays – les pressions de la demande et les goulots d’étranglement de l’offre, causés en partie par la guerre en Ukraine, font en effet grimper les prix du pétrole et du gaz à des sommets qui n’avaient plus été atteints depuis plusieurs années. Par conséquent, selon les projections, l’économie du pays pourrait croître de 5,6 % en 2022, se remettant ainsi complètement, en termes réels, du choc de la pandémie de Covid-19. Les perspectives à moyen terme restent également positives, soutenues par la mise en œuvre de l’« Oman Vision 2040 », qui vise à diversifier l’économie et à soutenir la création d'emplois. Il est toutefois à noter que les perspectives actuelles se heurtent à d’importants risques baissiers. Un ralentissement de l’économie mondiale et un ralentissement ou une contraction des principales économies (Chine, États-Unis, UE) pourraient faire chuter les prix du pétrole, impactant à nouveau l’économie omanaise, et peut-être, partant, le calendrier des réformes.

Depuis l’année dernière, les finances publiques ont commencé à s’améliorer, grâce aux prix élevés des hydrocarbures et aux efforts de consolidation budgétaire

Les prix du pétrole dépassent actuellement le seuil de rentabilité budgétaire (estimé à 73 USD par baril en 2022), améliorant ainsi les perspectives budgétaires du pays. D’autre part, en 2020, un plan budgétaire à moyen terme visant à réduire la dette publique avait été lancé par les autorités omanaises. Ce plan comprend une réduction des dépenses publiques (par ex. une coupe dans la masse salariale des fonctionnaires, subsides, etc.) et des réformes visant à augmenter les recettes publiques non pétrolières (par ex. l’introduction de la TVA en 2021). En conséquence, le déficit du solde budgétaire global s’est considérablement réduit en 2021, de 5,6 % du PIB en 2019 (avant le choc de la pandémie de Covid-19) à 2,5 %. Pour 2022, un solde budgétaire primaire de 7,2 % du PIB et un solde budgétaire global de 5,6 % du PIB sont attendus – il s’agit des premiers excédents depuis 2013. Le niveau de la dette publique est aussi à la baisse et devrait diminuer de manière significative en 2022, selon les projections, de 65 % du PIB en 2021 à 44 % du PIB, le gouvernement s’étant engagé à utiliser les recettes pétrolières pour réduire le niveau de la dette publique. Dans les conditions d’une réforme budgétaire soutenue et de prix du pétrole élevés, le niveau de la dette publique devrait chuter à 28 % du PIB d’ici 2025 et les paiements des intérêts au titre de la dette publique devraient rester à un niveau modéré à moyen terme. Il y a cependant un risque que les recettes pétrolières élevées, et les recettes fiscales élevées qui en découlent, n’amoindrissent l’urgence des réformes budgétaires à court terme et tentent les autorités de retarder des réformes clés.

Les prix élevés du pétrole et du gaz bénéficient aux soldes extérieurs d’Oman

En 2021, le déficit du compte courant d’Oman s’est réduit à 3,7 % du PIB – le niveau le plus bas depuis le choc pétrolier de 2014. Les perspectives à court terme restent positives pour le pays, étant donné les prix records du pétrole, les précédents investissements visant à élargir la production d’hydrocarbures et l’augmentation progressive de la production sous l’accord de l’OPEP+. Oman devrait également bénéficier de l’augmentation des prix du gaz naturel liquéfié (GNL). En conséquence, selon les projections pour 2022, Oman devrait enregistrer un excédent du compte courant de 5,9 % du PIB, inversant ainsi la tendance négative qui caractérisait le pays depuis le choc pétrolier de 2014. Les excédents du compte courant devraient toutefois progressivement diminuer à moyen terme, étant attendu que les prix du pétrole et la demande baissent. Les réserves de change ont également fortement augmenté et sont actuellement à un niveau adéquat. Cet élan positif est toutefois assombri par des risques baissiers. Étant donné qu’Oman importe 65 % de son blé d’Ukraine et de Russie, il est très vulnérable aux perturbations des marchés agricoles provoquées par la guerre. Pour le moment, les revenus élevés des hydrocarbures devraient compenser l’impact des perturbations sur les marchés des denrées alimentaires, toutefois une chute des prix des hydrocarbures et la prolongation du conflit pourraient venir assombrir les perspectives à court terme. D’autre part, la dépendance du pays au secteur des hydrocarbures, malgré son impact positif à court terme, représente une grande vulnérabilité sur le moyen et long termes. De plus, Oman est considéré comme étant particulièrement exposé car ses réserves de pétrole sont estimées être moins importantes que celles des autres pays exportateurs de pétrole dans la région.

Analyste : Andres Hernandez Cardona – a.hernandezcardona@credendo.com