Oman: Mittel- bis langfristiges politisches Risiko von 6/7 auf 5/7 hochgestuft

Auf einen Blick

- Oman ist dabei, die negativen makroökonomischen Entwicklungen, die das Land seit dem Ölpreisschock 2014 geprägt haben, umzukehren.

- Maßnahmen zur Haushaltskonsolidierung und hohe Erdöl- und Erdgaspreise wirken sich positiv auf die Haushalts- und Außenhandelsbilanz aus.

- Die derzeitigen Aussichten werden durch Abwärtsrisiken getrübt; eine weltweite Konjunkturabschwächung könnte den Ölpreis nach unten treiben und die Wirtschaft erneut beeinträchtigen.

- Außerdem bleibt die Abhängigkeit vom Öl- und Gassektor mittelfristig eine große Schwachstelle für das Land.

Pro

Kontra

Staatsoberhaupt

Regierungschef

Bevölkerung

BIP pro Kopf

Einkommensgruppe

Wichtigste Exportprodukte

Hochstufung des mittel- bis langfristigen politischen Risikos von 6/7 auf 5/7

Omans mittel- bis langfristiges politisches Risiko wurde zwischen 2013 und 2020 viermal herabgestuft, von Kategorie 2 auf Kategorie 6. Aufgrund der Abhängigkeit des Landes vom Öl- und Gassektor führte der Ölpreisverfall 2014 zu einer raschen Verschlechterung der Finanz- und Wirtschaftsindikatoren. Der Staat hat zwischen 2014 und 2019 keine nennenswerten Reformen zur Anpassung an die niedrigeren Ölpreise durchgeführt, was ab 2015 zu wiederkehrenden Zwillingsdefiziten führte. Die Finanzierung dieser Defizite führte wiederum zu einer raschen Verschlechterung der Staatsfinanzen und der Auslandsverschuldung. So ist beispielsweise die Staatsverschuldung von 4,6 % des BIP im Jahr 2014 auf 60,5 % im Jahr 2019 angeschwollen. Der Covid-19-Schock und die Turbulenzen auf dem Ölmarkt haben die schwache wirtschaftliche Lage Omans weiter erschwert. Allerdings ist ein Umschwung im Gange, der unter anderem auf die Bemühungen zur Haushaltskonsolidierung zurückzuführen ist und durch die hohen Erdöl- und Erdgaspreise begünstigt wird. Die kurzfristigen Aussichten sind nach wie vor positiv, da der derzeitige Druck im Zusammenhang mit dem Krieg in der Ukraine die Ölpreise voraussichtlich in die Höhe treiben wird und die Behörden sich zur Durchführung von Steuerreformen verpflichtet haben. Aus diesen Gründen wurde Omans mittel- bis langfristiges politisches Risiko von Kategorie 6/7 auf Kategorie 5/7 hochgestuft.

Allmähliche wirtschaftliche Erholung von dem Schock der Covid-19-Pandemie

Die Eindämmungsmaßnahmen, die die sozialen Kontakte einschränkten, sowie der Verfall der Ölpreise und die Lieferkürzungen im Rahmen des OPEC+-Abkommens hatten erhebliche Auswirkungen auf Oman. So schrumpfte das reale BIP im Jahr 2020 um schätzungsweise 2,8 %. 2021 begann jedoch eine allmähliche wirtschaftliche Erholung des Landes, die von der Erholung der Ölpreise und der Ölproduktion angetrieben wurde. Auch die Wirtschaft außerhalb des Öl- und Gassektors dürfte sich wieder erholt haben, was auf die moderaten Impfraten (62 % der Bevölkerung haben mindestens eine Dosis des Covid-19-Impfstoffs erhalten) und die weltweite Erholung zurückzuführen ist. Das derzeitige Geschäftsumfeld ist für das Land positiv, da Nachfragedruck und Versorgungsengpässe – zum Teil bedingt durch den Krieg in der Ukraine – die Öl- und Gaspreise auf mehrjährige Höchststände treiben. So wird für 2022 ein Wirtschaftswachstum von 5,6 % prognostiziert, womit sich die Wirtschaft des Landes real vollständig von dem Schock der Covid-19-Pandemie erholt haben wird. Auch die mittelfristigen Aussichten bleiben positiv, unterstützt durch die Umsetzung der Oman Vision 2040, die auf die Diversifizierung der Wirtschaft und die Schaffung von Arbeitsplätzen abzielt. Es sollte jedoch darauf hingewiesen werden, dass die derzeitigen Aussichten mit erheblichen Abwärtsrisiken behaftet sind. Insbesondere eine weltweite Konjunkturabschwächung und eine Verlangsamung/Kontraktion der großen Volkswirtschaften (China, USA, EU) könnten die Ölpreise nach unten treiben, was sich wiederum auf die omanische Wirtschaft und möglicherweise auf den Zeitplan für die Reformen auswirken könnte.

Seit 2021 kann eine Verbesserung der Staatsfinanzen aufgrund der hohen Erdöl- und Erdgaspreise und der Bemühungen zur Haushaltskonsolidierung verzeichnet werden

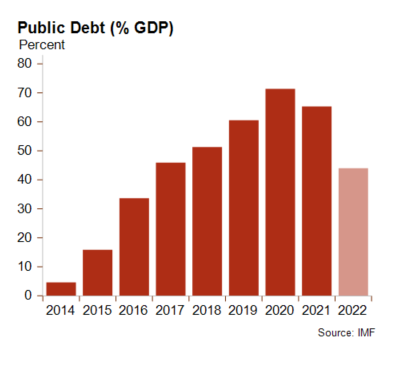

Die Ölpreise liegen derzeit über dem fiskalisch kostendeckenden Ölpreis für Oman (schätzungsweise 73 USD/Barrel für 2022), was die fiskalischen Aussichten des Landes verbessert. Darüber hinaus haben die Behörden Omans im Jahr 2020 einen mittelfristigen Finanzplan zum Abbau der Staatsverschuldung aufgelegt. Dieser Plan umfasst eine Senkung der öffentlichen Ausgaben (z. B. Kürzung der Gehälter im öffentlichen Dienst, Subventionen usw.) und Reformen zur Erhöhung der öffentlichen Einnahmen außerhalb des Öl- und Gassektors (z. B. Einführung der Mehrwertsteuer im Jahr 2021). Dementsprechend verringerte sich das Gesamtdefizit des Haushaltssaldos im Jahr 2021 deutlich auf 2,5 % des BIP gegenüber 5,6 % im Jahr 2019 (vor dem Covid-19-Schock). Für 2022 werden ein primärer Haushaltssaldo von 7,2 % des BIP und ein Gesamthaushaltssaldo von 5,6 % des BIP prognostiziert – die ersten Überschüsse seit 2013. Daher ist auch die Staatsverschuldung rückläufig und wird den Prognosen zufolge im Jahr 2022 deutlich von 65 % des BIP im Jahr 2021 auf 44 % des BIP sinken, was auf die Zusage der Behörden zurückzuführen ist, die Einnahmen aus dem Ölsektor zum Abbau der Staatsverschuldung zu verwenden. Unter den Voraussetzungen einer nachhaltigen Steuerreform und hoher Ölpreise wird die Staatsverschuldung bis 2025 voraussichtlich auf 28 % des BIP sinken und die öffentlichen Zinszahlungen dürften mittelfristig moderat bleiben. Es besteht jedoch die Gefahr, dass die hohen Einnahmen aus dem Ölsektor und die daraus resultierenden hohen Steuereinnahmen die Dringlichkeit von Steuerreformen auf kurze Sicht verringern und die Behörden dazu verleiten, wichtige Reformen aufzuschieben.

Hohe Gas- und Ölpreise begünstigen Omans Außenhandelsbilanz

Im Jahr 2021 verringerte sich das Leistungsbilanzdefizit Omans auf 3,7 % des BIP – dem niedrigsten Stand seit dem Ölpreisschock 2014. Die kurzfristigen Aussichten für das Land bleiben angesichts der seit Jahren hohen Ölpreise, früherer Investitionen in die Ausweitung der Kohlenwasserstoffproduktion und der allmählichen Steigerung der Produktion im Rahmen des OPEC+-Abkommens positiv. Oman wird auch von den gestiegenen Preisen für verflüssigtes Erdgas (LNG) profitieren. Dementsprechend wird für Oman für das Jahr 2022 ein Leistungsbilanzüberschuss von 5,9 % des BIP prognostiziert, womit sich der negative Trend, der das Land seit dem Ölpreisschock 2014 kennzeichnet, umkehren würde. Es wird jedoch erwartet, dass die Leistungsbilanzüberschüsse mittelfristig allmählich abnehmen werden, da die Ölpreise und die Nachfrage voraussichtlich sinken werden. Auch die Devisenreserven haben sich deutlich erhöht und befinden sich derzeit auf einem angemessenen Niveau. Die positive Dynamik wird jedoch durch Abwärtsrisiken getrübt. Da Oman 65 % seines Weizens aus der Ukraine und Russland importiert, ist das Land sehr anfällig für kriegsbedingte Störungen der Agrarmärkte. Derzeit dürften die hohen Einnahmen aus dem Öl- und Gassektor die Auswirkungen der Störungen auf dem Lebensmittelmarkt ausgleichen, aber ein Rückgang der Öl- und Gaspreise und ein längerer Konflikt könnten die kurzfristigen Aussichten des Landes trüben. Darüber hinaus bleibt die Abhängigkeit vom Öl- und Gassektor, auch wenn sie sich kurzfristig positiv auswirkt, mittel- bis langfristig eine wesentliche Schwachstelle. Oman gilt als besonders anfällig, da das Land im Vergleich zu anderen Erdölexporteuren in der Region über geringere Ölreserven verfügt.

Analyst: Andres Hernandez Cardona – a.hernandezcardona@credendo.com