India: Vertraagd economisch herstel

Hoofdpunten

- Na de COVID-19-pandemie is inflatie een nieuwe externe tegenvaller die de economische activiteit beïnvloedt.

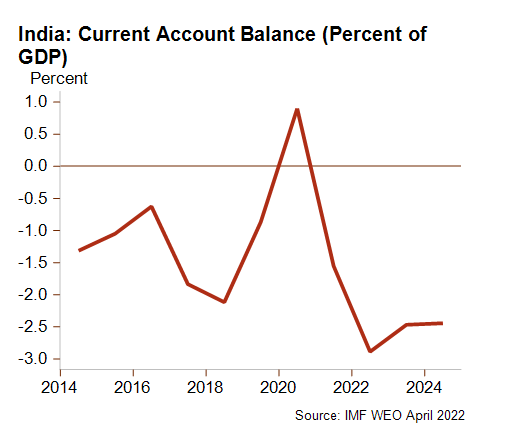

- Door de hoge invoer van grondstoffen is het tekort op de lopende rekening toegenomen en bevindt de roepie zich op een historisch laag peil.

- Een actief handelsbeleid in Delhi, dat het mogelijk maakt aanzienlijk meer Russische olie in te voeren, heeft de negatieve economische impact mee helpen beperken.

- De bbp-groei vertoont geleidelijke vertraging die naar verwachting de komende twee jaar zal aanhouden.

- De stabiele vooruitzichten voor de risicobeoordelingen van het land staan onder druk.

Pro’s

Contra’s

President

Eerste minister

Bevolking

Bbp per capita

Inkomensgroep

Voornaamste exportproducten

Troebele economische vooruitzichten door inflatie

De Indiase economie heeft nieuwe externe hindernissen moeten overwinnen. Na de zware COVID 19 crisis in 2021 en een zwakkere golf begin 2022, moet ze nu het hoofd bieden aan de mondiale inflatiecrisis. De oorlog in Oekraïne en daaruit voortvloeiende inflatiegolf hebben de Indiase economie hard getroffen door hogere voedsel- en energieprijzen. De inflatie van de energieprijzen is bijzonder intens in India omdat het land sterk afhankelijk is van de invoer van brandstof. Als gevolg daarvan ligt de inflatie sinds mei boven het streefcijfer van 2-6% van de Reserve Bank of India (RBI), maar is ze in juli licht gedaald tot 6,7%. Dat hogere cijfer is te wijten aan de dure invoer van brandstoffen. Die is goed voor bijna 30% van de totale invoer in 2020 en heeft het tekort op de lopende rekening aanzienlijk doen toenemen. Het uitzonderlijke overschot van begrotingsjaar 2020 is in 2021 omgeslagen in een tekort (-1,6% van het bbp in maart 2021). Daarbij werd verwacht dat het tekort in april -3,1% van het bbp in begrotingsjaar 2022 zou bedragen. Dat is bijna een verdubbeling en het hoogste niveau van de afgelopen tien jaar.

Door het vooruitzicht van aanhoudend hoge energieprijzen – ondanks een vertragende wereldeconomie – zal het tekort nog lange tijd blijven bestaan. Dat betekent ook dat de Indiase roepie dit jaar en volgend jaar, na het huidige historisch dieptepunt, nog verder in waarde kan dalen ten opzichte van de Amerikaanse dollar. De munt bleef gedurende de eerste acht maanden van het jaar dalen en zakte uiteindelijk met 6,7%. Deze negatieve trend kan worden verklaard door het grote tekort op de lopende rekening, de verhoging van Amerikaanse rentevoeten en de hoge Indiase overheidsschuld. De inflatie treft zowel de particuliere consumptie als de industriële productie. Daarbij heeft de RBI haar beleid aangescherpt door tussen mei en augustus meerdere renteverhogingen door te voeren (van 4% tot 5,4%). Bijkomende verhogingen en een strak monetair beleid zijn waarschijnlijk zolang de inflatie boven de doelbandbreedte van de RBI blijft.

Deze ontwikkelingen vertragen onvermijdelijk het economisch herstel dat na de schok van de pandemie volgde. Daarom zal de bbp-groei naar verwachting geleidelijk teruglopen van 8,7% in begrotingsjaar 2021 tot 7,4% in 2022 en 6,1% in 2023. Aangezien de particuliere consumptie traditioneel een belangrijke motor is van de groei, zijn inflatiebeheersing en beperking van het risico op stagflatie in dergelijke omstandigheden topprioriteiten voor premier Modi. Als reactie daarop besloot Delhi in mei om de uitvoer van tarwe te verbieden (op een paar uitzonderingen na) en vervolgens ook suikertransporten te beperken. Bovendien heeft Delhi werk gemaakt van het beleid voor buitenlandse handel door toekomstige vrijhandelsovereenkomsten te onderhandelen (met het VK, de EU en Australië) en de handelsbetrekkingen met Rusland te versterken. De strategische neutrale houding met betrekking tot het conflict in Oekraïne heeft de Indiase overheid duidelijk geen windeieren gelegd. Ze heeft op die manier het energietekort kunnen beperken – hoewel veel Indiase industrieën toch met gastekorten te maken hebben gekregen – en enorme hoeveelheden Russische olie tegen een verlaagde prijs kunnen kopen. In juni leverde Rusland 30 keer meer dan in 2021, waardoor het Russische aandeel 20% van de totale Indiase import bedroeg.

Risico op hernieuwde druk op Indiase fundamenten

De hoge grondstoffenprijzen en wereldwijde monetaire verkrapping, zeker in geavanceerde economieën, zetten de Indiase fundamenten onder druk. Het stijgende tekort op de lopende rekening en de kapitaaluitstromen – in het bijzonder portefeuillebeleggingen – treffen de externe liquiditeit van India. De spectaculaire toename van import en de geleidelijke daling van deviezenreserves zouden de importdekking van het land kunnen verlagen van meer dan 11 maanden in begrotingsjaar 2020 tot mogelijk minder dan 7 maanden in 2022. Het is in de huidige economische context ook onwaarschijnlijk dat de zwakke Indiase overheidsfinanciën er spoedig op vooruit zullen gaan. Terwijl de overheidsinkomsten onder druk blijven staan, zouden hogere overheidsinvesteringen in infrastructuur en de verleiding om de scherpe daling van voedsel-, meststof- en brandstofsubsidies, als gevolg van de hoge prijzen, in de begroting van 2022 terug te draaien, het Indiase begrotingstekort gedurende enkele jaren en tenminste tot de verkiezingen van 2024 rond 10% van het bbp kunnen houden. Verwacht wordt dat de hoge Indiase overheidsschuld tegen dan stabiel blijft rond 86% van het bbp. Als gevolg daarvan bestaat het gevaar dat kredietbeoordelingsbureaus India niet langer de status als zijnde investeringswaardig zullen toekennen. Dit zwaard van Damocles verklaart deels waarom de overheid blijft vasthouden aan een behoedzame begrotingskoers. Dat wordt bevestigd door het huidige streven naar privatisering van staatsbedrijven en -banken. Positief is dat de banksector enigszins verbetering optekent dankzij de zakelijke schuldafbouw en de sanering van omvangrijke onrendabele leningen. Als gevolg van een hogere vraag en aanbod is het bankkrediet in het tweede kwartaal van 2022 sterk gegroeid tot 14% in nominale termen – het hoogste niveau in de afgelopen drie jaar. Rentestijgingen en hoge inflatie kunnen echter een invloed hebben op dit momentum.

Modi favoriet voor een derde ambtstermijn in 2024

In deze onzekere tijden, biedt de politieke situatie duidelijkheid. Premier Modi is stevig aan de macht en lijkt er vertrouwen in te hebben dat hij in 2024 zijn derde opeenvolgende mandaat in de algemene verkiezingen wint. De recentste deelstaatverkiezingen hebben eens te meer bevestigd dat zijn BJP-partij onverminderd populair is in het grootste deel van India. Ondanks de politieke stabiliteit en democratische verkiezingen, blijft de binnenlandse situatie allesbehalve kalm en stemt ze niet optimistisch. Ten eerste zijn de spanningen tussen de gemeenschappen sterk toegenomen sinds premier Modi aan de macht is gekomen en vormen zij een grotere bedreiging voor de toekomstige binnenlandse stabiliteit. Ten tweede zijn er sinds enige tijd meer en meer sociale protesten. Dat komt door de hoge en stijgende kost voor levensonderhoud, de hoge werkloosheidsgraad (vorige maand meer dan 8%) sinds de pandemie en het impopulaire grote privatiseringsproces op een moment waarop officieel werk schaars is. Daarbij beloven nieuwe grootschalige boerenprotesten als gevolg van onopgeloste kwesties een bijkomend obstakel te vormen voor het bewind van premier Modi.

Stabiele vooruitzichten

De landenrisicobeoordeling is stabiel voor zowel het politieke risico op de korte termijn (2/7) als het risico van ondernemingsklimaat (een eerder hoge E/G). De negatieve vooruitzichten wat betreft de inflatie, de Indiase roepie en verstoringen van toeleveringsketens zorgen ervoor dat de algemene vooruitzichten voor het ondernemingsklimaat een uitdaging met zich meebrengen. Wat betreft het politieke risico op de middellange termijn (3/7), zijn de slechte overheidsfinanciën, de zware invoer van brandstoffen die op het tekort op de lopende rekening wegen en de spanningen tussen de gemeenschappen de voornaamste neerwaartse risico’s die nauwlettend moeten worden opgevolgd. Bovendien hebben de ongeziene overstromingen in buurland Pakistan duidelijk gemaakt hoe kwetsbaar de vooruitzichten ook voor India zijn in het licht van de klimaatverandering, met aanhoudende droogtes, onregelmatige moessons en smeltende gletsjers in de Himalaya.

Analist: Raphaël Cecchi – r.cecchi@credendo.com