Indien: Schwächelnde wirtschaftliche Erholung

Auf einen Blick

- Nach der Covid-19-Pandemie bringt die Inflation der Wirtschaftstätigkeit erneuten Gegenwind von außen.

- Umfangreiche Rohstoffimporte haben das Leistungsbilanzdefizit erhöht und die Rupie auf ein Rekordtief gestürzt.

- Delhis aktive Handelspolitik ermöglicht eine deutliche Zunahme russischer Ölimporte und hat zur Eindämmung der negativen wirtschaftlichen Auswirkungen beigetragen.

- Das BIP-Wachstum weist eine sukzessive Abwärtsbewegung auf, die in den kommenden zwei Jahren anhalten dürfte.

- Der stabile Ausblick der Länderrisikobewertungen steht unter Druck.

Pro

Kontra

Präsidentin

Ministerpräsident

Bevölkerung

BIP pro Kopf

Einkommensgruppe

Hauptexportgüter

Inflation verdüstert die ökonomischen Aussichten

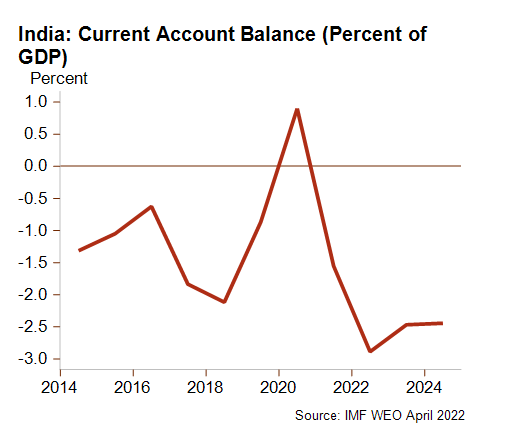

Die indische Volkswirtschaft musste sich neuen externen Hindernissen stellen und nach dem tiefen Schock der Covid-19-Pandemie im Jahr 2021 und einer schwächeren dritten Welle Anfang 2022 sieht sie sich nun mit dem globalen Inflationsschock konfrontiert. Der Krieg in der Ukraine und die daraus resultierende Inflationswelle haben die indische Wirtschaft schwer getroffen. Die Folgen äußern sich in hohen Nahrungsmittel- und Energiepreisen, wobei die Energiepreisinflation in Indien besonders akut ist, da das Land eine erhebliche Abhängigkeit von Kraftstoffimporten aufweist. Dies hat zu einer Inflation geführt, die seit Mai über dem von der Notenbank Reserve Bank of India (RBI) definierten Ziel von 2-6 % liegt, im Juli allerdings leicht zurückgegangen ist auf 6,7 %. Die gestiegene Rate ist auf teure Kraftstoffimporte zurückzuführen, die 2020 nahezu 30 % der Gesamteinfuhren ausmachten und zu einer erheblichen Steigerung des Leistungsbilanzdefizits geführt haben. Der außerordentliche Überschuss des Wirtschaftsjahres 2020 verwandelte sich 2021 in ein Defizit (März 2021: -1,6 % des BIP) und gemäß Prognosen von April soll dieses Defizit im Wirtschaftsjahr 2022 um fast das Doppelte auf ein Zehnjahreshoch von -3,1 % des BIP anschwellen.

Die Aussicht auf anhaltend hohe Energiepreise wird trotz der abflauenden Weltkonjunktur noch für längere Zeit für ein erhebliches Defizit sorgen. Dies bedeutet auch, dass die indische Rupie in diesem und im nächsten Jahr verglichen mit ihrem aktuellen historischen Tiefpunkt gegenüber dem US-Dollar noch weiter an Wert verlieren könnte. In den ersten acht Monaten dieses Jahres fiel die Währung in einem anhaltenden Abwärtstrend um 6,7 %, was sich durch das beträchtliche Leistungsbilanzdefizit, den raschen Anstieg der US-Zinssätze sowie die hohe Staatsverschuldung Indiens erklären lässt. Diese Inflationslage beeinträchtigt den Privatkonsum und die Industrieproduktion. Darüber hinaus hat die RBI ihre Geldpolitik zwischen Mai und August mittels mehrerer Zinserhöhungen (von 4 % auf 5,4 %) gestrafft und solang die Inflation über dem Zielkorridor der RBI liegt, sind weitere Erhöhungen sowie eine restriktive Geldpolitik wahrscheinlich.

Diese Entwicklungen führen zwangsläufig zu einer Verlangsamung der wirtschaftlichen Erholung, die nach dem Pandemieschock eingesetzt hatte. Das BIP-Wachstum dürfte daher Erwartungen zufolge von 8,7 % im Wirtschaftsjahr 2021 schrittweise auf 7,4 % im Wirtschaftsjahr 2022 und auf 6,1 % im Wirtschaftsjahr 2023 zurückgehen. Da der Privatkonsum traditionell ein entscheidender Wachstumsmotor ist, sind die wichtigsten Prioritäten für Premierminister Modi unter diesen Umständen die Beherrschung der Inflation und das Angehen der Problematik des Stagflationsrisikos. Als Reaktion entschied Delhi sich im vergangenen Mai für ein Ausfuhrverbot für Weizen (mit einigen wenigen Ausnahmen) und schränkte anschließend auch den Zuckerexport ein. Darüber hinaus hat Delhi seine Außenhandelspolitik aktiv vorangetrieben und in diesem Zuge künftige Freihandelsabkommen (mit dem Vereinigten Königreich, der EU und Australien) verhandelt sowie seine Handelsbeziehungen zu Russland gestärkt. Im Ukrainekonflikt hat die Regierung von ihrer strategischen Neutralität klar profitiert: So konnte sie Energieengpässe vermeiden – auch wenn zahlreiche indische Industrien mit Gasknappheit zu kämpfen haben – und beträchtliche Mengen russischen Öls zu einem reduzierten Preis kaufen. Im vergangenen Juni waren die russischen Liefermengen 30-mal höher als 2021, wodurch Russlands Anteil am indischen Gesamtimport auf 20 % gestiegen ist.

Indische Fundamentaldaten könnten erneut unter Druck geraten

Hohe Rohstoffpreise und eine weltweite Straffung der Geldpolitik, insbesondere in Industriestaaten, setzen Indiens Fundamentaldaten unter Druck. Tatsächlich beeinträchtigen das steigende Leistungsbilanzdefizit und Kapitalabflüsse – in erster Linie Portfolioinvestitionen – die externe Liquidität Indiens. Explodierende Importe und ein allmählicher Rückgang der Währungsreserven könnten einen Rückgang der Importdeckung von mehr als elf Monaten im Wirtschaftsjahr 2020 auf möglicherweise unter sieben Monaten im Wirtschaftsjahr 2022 verursachen. Im heutigen wirtschaftlichen Kontext erscheint es außerdem unwahrscheinlich, dass sich die schwache öffentliche Finanzlage Indiens bald verbessert. Während die Staatseinnahmen unverändert unter Druck stehen, könnten ein Anstieg öffentlicher Infrastrukturinvestitionen sowie die Versuchung, die starke Senkung der Zuschüsse für Nahrungsmittel, Dünger und Kraftstoff im Haushalt 2022 vor dem Hintergrund hoher Preise zurückzunehmen, zur Folge haben, dass das gesamtstaatliche Finanzierungsdefizit Indiens einige Jahre lang und mindestens bis zu den Wahlen im Jahr 2024 bei rund 10 % des BIP liegen wird. Zu dem Zeitpunkt dürfte Indiens hohe Staatsverschuldung konstant bei 86 % des BIP verbleiben, was die Gefahr in sich birgt, dass das Land bei Ratingagenturen seinen „Investment Grade“-Status verliert. Dieses Damoklesschwert ist einer der Gründe für den weiterhin vorsichtigen finanzpolitischen Kurs der Regierung, der von den aktuellen Bestrebungen zur Privatisierung von Staatsunternehmen und -banken bestätigt wird. Positiv zu erwähnen sind die leichten Verbesserungen im Bankensektor, die auf einen Schuldenabbau in der Wirtschaft und den Abbau umfangreicher notleidender Kredite zurückzuführen sind. Außerdem verzeichnete die Kreditexpansion im zweiten Quartal von 2022 eine kräftige Beschleunigung auf nominal 14 % – ein Dreijahreshoch, das die Stärkung von Angebot und Nachfrage widerspiegelt. Gleichzeitig steigen jedoch die Zinsen und die hohe Inflation könnte diese Dynamik beeinträchtigen.

Modi ist Favorit für eine dritte Amtszeit ab 2024

In dieser unsicheren Zeit bietet die politische Situation eine stabile Perspektive, da Premierminister Modi fest im Sattel sitzt und nach den Parlamentswahlen im Jahr 2024 seine dritte Amtszeit in Folge antreten dürfte: Die jüngsten Wahlen auf Bundestaatsebene haben erneut die anhaltende Popularität der BJP in den meisten Teilen Indiens deutlich gemacht. Doch trotz politischer Stabilität und demokratischer Wahlen bleibt die innenpolitische Situation alles andere als ruhig und bietet keinen Anlass zu Optimismus. Zum einen haben Spannungen zwischen den Bevölkerungsgruppen seit dem Amtsantritt Modis dramatisch zugenommen und bilden für die zukünftige innere Stabilität des Landes eine größere Bedrohung. Zum anderen ist seit geraumer Zeit eine Zunahme sozialer Proteste zu beobachten, die sich gegen die hohen und steigenden Lebenshaltungskosten, die hohe Arbeitslosigkeit seit der Pandemie (im letzten Monat über 8 %) und den unpopulären umfangreichen Privatisierungsprozess richten, während Arbeitsplätze im formellen Sektor rar sind. Darüber hinaus dürfte das Wiederaufflammen massiver Protestaktionen von Bauern gegen ungelöste Probleme ein weiteres Hindernis für die Regierung Modi bilden.

Stabiler Ausblick

Die Länderrisikobewertungen bieten sowohl für das kurzfristige politische Risiko (2/7) als auch das Geschäftsumfeldrisiko (mit E/G relativ hoch) einen stabilen Ausblick. Die negativen Aussichten hinsichtlich Inflation, der indischen Rupie und Lieferkettenengpässen sorgen beim Geschäftsumfeldrisiko für einen herausfordernden Gesamtausblick. In Bezug auf das mittel- bis langfristige politische Risiko (3/7) stellen die schwache öffentliche Finanzlage, kostspielige Kraftstoffimporte, die das Leistungsbilanzdefizit verschärfen, sowie Spannungen zwischen Bevölkerungsgruppen die bedeutendsten Abwärtsrisiken dar, die der aufmerksamen Beobachtung bedürfen. Darüber hinaus machte die verheerende Flutkatastrophe im Nachbarland Pakistan diesen Sommer deutlich, wie anfällig Indien auch für die Auswirkungen des Klimawandels in Form von langen Dürreperioden, unberechenbaren Monsunregenfällen und Gletscherschmelze im Himalaja ist.

Analyst: Raphaël Cecchi – r.cecchi@credendo.com