Inde: Ralentissement de la reprise économique

Grandes lignes

- Après la pandémie de Covid-19, l’inflation est un autre facteur externe qui affecte l’activité économique.

- Les fortes importations de matières premières ont creusé le déficit du compte courant et porté la roupie à un plus bas historique.

- La politique commerciale de New Delhi, qui permet une forte augmentation des importations de pétrole russe, a permis de limiter l’impact négatif sur l’économie.

- La croissance du PIB est en train de ralentir progressivement – une tendance qui devrait se maintenir au cours des deux prochaines années.

- Les perspectives stables des notations de risque pays sont sous pression.

Forces

Faiblesses

Présidente

Premier ministre

Population

PIB par habitant

Groupe de revenu

Principaux produits d’exportation

L’inflation assombrit les perspectives économiques

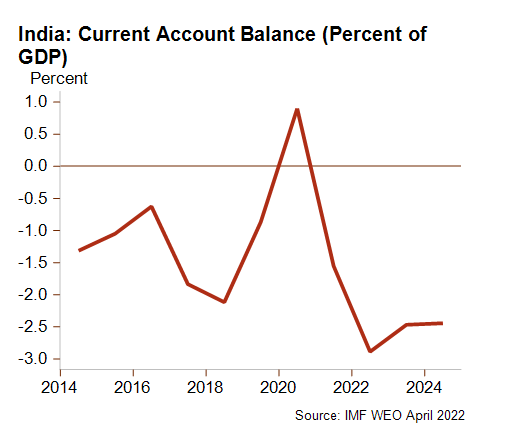

L’économie indienne fait face à de nouvelles difficultés externes. Après le choc sévère de la Covid-19 en 2021, et une troisième vague plus faible début 2022, le pays est aujourd’hui confronté au choc inflationniste mondial. La guerre en Ukraine et la vague inflationniste qui en résulte ont fortement touché l’économie indienne, faisant grimper les prix de l’alimentation et de l’énergie. L’inflation des prix de l’énergie est particulièrement prononcée, étant donné que l’Inde dépend fortement des importations pour ses besoins en combustibles. En conséquence, l’inflation a dépassé depuis mai dernier l’objectif des 2 à 6 % fixé par la banque centrale indienne (RBI) – même si elle avait légèrement diminué à 6,7 % en juillet. Ce dépassement peut en effet s’expliquer par les coûteuses importations de combustibles – près de 30 % des importations totales en 2020 – qui ont largement creusé le déficit du compte courant. Le surplus exceptionnel de l’année fiscale 2020 s’est transformé en déficit (-1,6 % du PIB) en 2021 (mars 2021), et il était estimé en avril dernier qu’il pourrait presque doubler pour atteindre son plus haut niveau en dix ans, à savoir -3,1 % du PIB pour l’année fiscale 2022.

Dans la perspective que les prix de l’énergie restent élevés, malgré un ralentissement de l’économie mondiale, le déficit devrait se maintenir à son plus haut niveau pendant une longue période encore. Ce qui signifie également que, cette année et la suivante, la roupie, qui a actuellement atteint un plus bas historique, pourrait continuer à se déprécier par rapport au dollar américain. La devise s’est en effet maintenue sur une tendance baissière pendant les huit premiers mois de l’année, chutant de 6,7 %. Une trajectoire négative qui peut s’expliquer par l’important déficit du compte courant, la rapide remontée des taux d’intérêts américains et la dette publique élevée. Ce contexte inflationniste a également des répercussions sur la consommation privée et la production manufacturière. De plus, entre mai et août, la banque centrale indienne a resserré sa politique monétaire en relevant ses taux d’intérêts à plusieurs reprises (de 4 % à 5,4 %), et il est probable que d’autres remontées et qu’une politique monétaire stricte restent à l’agenda tant que l’inflation sera supérieure à la fourchette cible de la banque centrale indienne.

Ces évolutions ralentissent inévitablement la reprise économique qui a suivi le choc pandémique. Il faut donc s’attendre à une diminution progressive de la croissance du PIB, de 8,7 % pour l’année fiscale 2021 à 7,4 % pour l’année fiscale 2022, et estimée à 6,1 % pour l’année fiscale 2023. La consommation privée étant traditionnellement l’un des principaux moteurs de croissance, le contrôle de l’inflation et la gestion du risque de stagflation sont, dans ces circonstances, des priorités absolues pour le Premier ministre, Narendra Modi. Ainsi, en mai dernier, New Delhi a décidé d’interdire les exportations de blé (à quelques exceptions près) et ensuite de limiter les cargaisons de sucre. D’autre part, le gouvernement place sa politique en matière de commerce extérieur en haut de l’agenda, en négociant des futurs accords de libre-échange (Royaume-Uni, Union européenne et Australie) et en renforçant ses liens commerciaux avec la Russie. L’Inde a clairement bénéficié de sa position stratégique neutre dans le conflit en Ukraine. Elle a réussi à limiter les pénuries d’énergie – bien que de nombreuses industries aient été touchées par des pénuries de gaz – et à acheter de grandes quantités de pétrole russe à prix réduit. En juin dernier, le volume des livraisons en provenance de la Russie était 30 fois plus élevé qu’en 2021, portant la part des importations russes en Inde à 20 % du total des importations.

Risque que les fondamentaux soient à nouveau mis sous pression

Les prix élevés des matières premières et le resserrement monétaire mondial, particulièrement dans les économies avancées, mettent les fondamentaux économiques indiens sous pression. En effet, le creusement du déficit du compte courant et les sorties de capitaux – particulièrement les investissements de portefeuille – ont impacté la liquidité externe de l’Inde. L’augmentation des importations et la diminution progressive des réserves de change pourraient faire passer la couverture d’importation du pays de plus de 11 mois pour l’année fiscale 2020 à moins de 7 mois pour l’année fiscale 2022. Dans le contexte économique actuel, il semble peu probable que les finances publiques indiennes s’améliorent rapidement. Alors que les recettes de l’Etat restent sous pression, stimuler les investissements publics dans les infrastructures et tenter de ramener à la hausse les subventions accordées à l’alimentaire, aux fertilisants et aux combustibles dans le budget de l’année fiscale 2022 – dans un contexte de prix élevés – pourrait maintenir pendant quelques années le déficit budgétaire public autour de 10 % du PIB, au moins jusqu’aux élections de 2024. D’ici là, la dette publique de l’Inde devrait rester stable, à un niveau élevé, autour de 86 % du PIB, ce qui pourrait amener les agences de notation à vouloir lui retirer son statut « investment grade ». Une épée de Damoclès qui explique en partie l’engagement du gouvernement à maintenir une orientation budgétaire prudente, comme le montre la pression actuelle autour de la privatisation d’entreprises d’État et de banques. Sur une note positive, le secteur bancaire a connu certaines améliorations grâce à des réductions de l’effet de levier et à l’assainissement de prêts inexécutés. D’autre part, au second trimestre de 2022, la croissance des crédits bancaires s’est fortement accélérée pour atteindre 14 % en termes nominaux – un plus haut sur trois ans – reflétant un renforcement de l’offre et de la demande. Toutefois, les augmentations des taux d’intérêts et l’inflation élevée pourraient impacter ce momentum.

Modi donné favori pour un troisième mandat en 2024

En cette période d’incertitudes, la situation politique de l’Inde est quant à elle sans ambages, avec à sa tête un Premier ministre, Narendra Modi, fermement installé au pouvoir et qui semble confiant de remporter un troisième mandat consécutif aux élections générales de 2024 – les dernières élections législatives ayant confirmé une fois de plus la popularité de son parti, le BJP, sur presque la totalité du territoire. Toutefois, en dépit de la stabilité politique et des élections démocratiques, la situation domestique en Inde est loin d’être paisible et ne s’annonce pas optimiste. Premièrement, les tensions entre les municipalités ont fortement augmenté depuis l'arrivée de Modi au pouvoir, ce qui représente une menace élevée pour la stabilité domestique future dans le pays. Deuxièmement, les protestations sur le plan social sont en augmentation depuis un certain temps, en raison du coût élevé et de l’augmentation du coût de la vie, du taux de chômage élevé (plus de 8 % le mois dernier) depuis la pandémie et de l’impopularité du large processus de privatisation à un moment où les emplois officiels sont rares. De plus, les protestations à grande échelle des fermiers, qui ont récemment repris par manque de solutions, promet d’être une autre entrave pour le gouvernement de Narendra Modi.

Perspectives de notation stables

Les notations des risques pays présentent des perspectives stables tant pour le risque politique à court terme (2/7) que pour le risque lié à l’environnement des affaires (à un niveau plutôt élevé E/G). Les projections négatives concernant l’inflation, la roupie et les perturbations des chaînes d’approvisionnement rendent les perspectives globalement instables en termes de risques liés à l’environnement des affaires. En ce qui concerne le risque politique à moyen et long termes (3/7), la faiblesse des finances publiques, le poids des importations de combustibles sur le déficit du compte courant et les tensions entre municipalités sont des risques baissiers dominants qui devront être surveillés de près. D’autre part, les inondations record qu’a connu le Pakistan voisin cet été soulignent la vulnérabilité de l’Inde face au changement climatique, qui se traduit par des périodes de sécheresse prolongées, des moussons erratiques et la fonde des glaciers himalayens, et bouscule également les perspectives.

Analyste : Raphaël Cecchi – r.cecchi@credendo.com