India: Ripresa economica in rallentamento

Punti salienti

- Dopo la pandemia da Covid-19, l’inflazione rappresenta un altro fattore negativo esterno che incide sull’attività economica.

- L’elevato volume di importazioni di materie prime ha aumentato il disavanzo di parte corrente e ha fatto crollare la rupia ai minimi storici.

- L’impatto economico negativo ha potuto essere contenuto grazie ad una politica commerciale attiva portata avanti da Delhi, che apre ad un cospicuo aumento delle importazioni di petrolio russo.

- La crescita del PIL registra una graduale decelerazione tendenziale, che si prevede proseguirà nei prossimi due anni.

- L’outlook stabile dei rating di rischio paese è sotto pressione.

Pro

Contro

Presidente

Primo Ministro

Popolazione

PIL pro capite

Categoria di reddito

Principali prodotti esportati

L’inflazione getta un’ombra sulle prospettive economiche

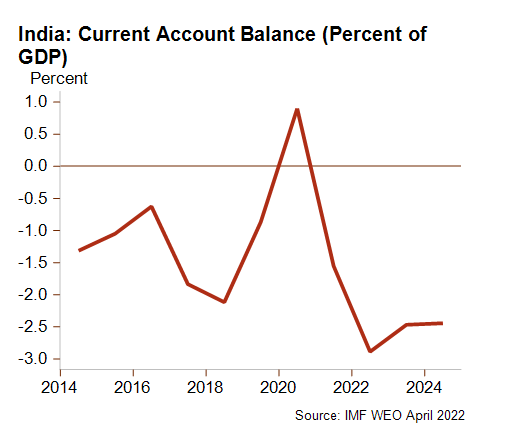

L’economia indiana ha dovuto fare i conti con nuovi ostacoli esterni, e dopo il grave shock dovuto al Covid-19 nel 2021 e ad una terza ondata più lieve all’inizio del 2022, deve ora confrontarsi con lo shock inflazionistico globale. La guerra in Ucraina e la conseguente ondata inflazionistica hanno colpito duramente l’economia indiana attraverso l’aumento dei prezzi di alimenti ed energia, e l’inflazione dei prezzi energetici è particolarmente accentuata in India data la sua forte dipendenza dalle importazioni di petrolio. Di conseguenza da maggio l’inflazione ha superato il target del 2–6% fissato dalla Reserve Bank of India (RBI), sebbene in luglio sia rientrata leggermente al 6,7%. Tale livello più elevato trova la sua giustificazione nel rincaro delle importazioni di carburante – che incidono per circa il 30% sulle importazioni totali del 2020 – che ha fatto aumentare in modo significativo il disavanzo di parte corrente. L’eccezionale avanzo registrato nel 2020 si è trasformato in un disavanzo (-1,6% del PIL) nel 2021 (a marzo 2021), e lo scorso aprile le previsioni indicavano che sarebbe quasi raddoppiato al -3,1% del PIL nell’esercizio 2022, raggiungendo il livello più elevato degli ultimi 10 anni.

La prospettiva di prezzi energetici persistentemente elevati – nonostante il rallentamento dell’economia globale – manterrà il disavanzo in profondo rosso per lungo tempo, il che comporta che per quest’anno e il prossimo la rupia indiana potrebbe svalutarsi ulteriormente rispetto all’attuale minimo storico nei confronti del dollaro americano. Nei primi otto mesi di quest’anno la valuta ha mantenuto una tendenza al ribasso, calando del 6,7%, una traiettoria negativa la cui causa potrebbe essere spiegata dall’ingente disavanzo delle partite correnti, il rapido aumento dei tassi di interesse USA e l’elevato debito pubblico dell’India. Questo contesto inflazionistico incide sui consumi privati e sulla produzione industriale. Inoltre, la RBI ha inasprito la propria politica monetaria attuando diversi aumenti dei tassi di interesse tra maggio e agosto (passando dal 4% al 5,4%), e fin tanto che l’inflazione rimarrà al di sopra dell’intervallo target della RBI è probabile che si continuerà a portare avanti una politica monetaria restrittiva.

Inevitabilmente questi sviluppi ostacolano la ripresa economica ripartita dopo lo shock pandemico: di conseguenza la crescita del PIL è prevista rallentare gradualmente dall’8,7% nel 2021 al 7,4% nel 2022 e al 6,1% nel 2023. In circostanze simili, dato che tradizionalmente i consumi privati rappresentano un fattore di crescita cruciale, il controllo dell’inflazione e la gestione del rischio di stagflazione rappresentano delle priorità chiave per il Primo Ministro Modi. Delhi a maggio ha perciò deciso di vietare le esportazioni di grano (con qualche eccezione) e successivamente di limitare le spedizioni di zucchero. Inoltre, Delhi ha lavorato attivamente alle politiche di commercio con l’estero, negoziando accordi di libero scambio futuri (UK, UE e Australia) e rafforzando i propri rapporti commerciali con la Russia. Il governo ha tratto chiaramente vantaggio dalla sua posizione strategica neutrale rispetto al conflitto in Ucraina, riuscendo a limitare le carenze energetiche – sebbene molti settori industriali indiani siano stati colpiti dalla mancanza di gas – e comprando ingenti quantità di petrolio russo a prezzi scontati. A giugno scorso i volumi dei rifornimenti russi sono stati 30 volte maggiori rispetto al 2021, portando la quota russa al 20% delle importazioni totali in India.

Rischio di rinnovate pressioni sui fondamentali indiani

L’elevato prezzo delle materie prime e l’inasprimento globale delle politiche monetarie, soprattutto nelle economie avanzate, stanno mettendo sotto pressione i fondamentali dell’India. Infatti, il crescente disavanzo di parte corrente e i deflussi di capitale – in particolare gli investimenti di portafoglio – hanno inciso sulla liquidità esterna dell’India. L’aumento delle importazioni e la graduale diminuzione delle riserve valutarie potrebbero ridurre la copertura delle importazioni del paese da più di 11 mesi nel 2020 a potenzialmente meno di 7 mesi nel 2022. Nell’attuale contesto economico inoltre è improbabile che le traballanti finanze pubbliche dell’India possano migliorare presto. Mentre le entrate pubbliche continueranno a essere sotto pressione, un aumento degli investimenti pubblici in infrastrutture e la tentazione di invertire il deciso taglio dei sussidi a supporto di cibo, fertilizzanti e carburanti nel budget del 2022 in un contesto di prezzi elevati potrebbero mantenere il deficit di bilancio dell’amministrazione pubblica indiana intorno al 10% del PIL per alcuni anni, almeno fino alle elezioni del 2024. A quel punto, l’elevato debito pubblico dell’India dovrebbe mantenersi stabile attorno all’86% del PIL e di conseguenza il paese potrebbe correre il rischio di perdere il proprio rating investment grade concesso dalle agenzie di rating creditizio. Questa spada di Damocle spiega in parte il rinnovato impegno da parte del governo a portare avanti una posizione di bilancio cauta, come confermato dall’attuale spinta verso la privatizzazione delle banche e delle aziende statali. Una nota positiva viene dal settore bancario che ha registrato dei miglioramenti grazie alla riduzione dei prestiti alle imprese e all’eliminazione di pesanti crediti deteriorati. Inoltre, nel secondo trimestre del 2022 la crescita dell’erogazione di credito bancario ha registrato una forte accelerazione al 14% in termini nominali – il massimo degli ultimi tre anni – a conferma dell’aumento di domanda e offerta. Tuttavia, il rialzo dei tassi di interesse e l’elevata inflazione potrebbero ostacolare questo impulso positivo.

Modi dato come favorito per il terzo mandato nel 2024

In tempi di incertezza come questi, la situazione politica mostra un quadro chiaro, con il Primo Ministro Modi saldo al potere e certo di vincere il terzo mandato consecutivo nelle elezioni politiche del 2024: le ultime elezioni statali hanno riconfermato la persistente popolarità del suo partito BJP in gran parte dell’India. Nonostante la stabilità politica e le elezioni democratiche però, la situazione interna resta tutt’altro che tranquilla e non dà adito all’ottimismo. Innanzitutto, le tensioni tra comunità sono aumentate drasticamente dall’insediamento del PM Modi, ponendo una maggiore minaccia alla stabilità interna futura. In secondo luogo, le proteste sociali da un po’ di tempo sono in crescita a causa dell’elevato costo della vita in ascesa, l’elevata disoccupazione (superiore all’8% il mese scorso) dalla pandemia e l’impopolare processo di privatizzazione in un contesto in cui i posti di lavoro regolari sono scarsi. Inoltre, la recente ripresa delle proteste su larga scala da parte degli agricoltori a causa di questioni irrisolte costituirà con molta probabilità un ulteriore ostacolo al governo del PM Modi.

Outlook stabile

I rating di rischio paese presentano un outlook stabile per il rischio politico a breve termine (2/7) così come per il rischio legato al business (piuttosto elevato in categoria E/G). Le prospettive negative in termini di inflazione, la rupia indiana e le interruzioni della catena di fornitura rendono l’outlook per il paese piuttosto impegnativo. Per quanto riguarda il rischio politico a MLT (3/7), le finanze pubbliche in cattivo stato, le elevate importazioni di combustibili che pesano sul disavanzo di parte corrente e le tensioni tra comunità rappresentano i principali rischi di ribasso che andranno monitorati molto attentamente. Inoltre, le estese inondazioni record di questa estate nel confinante Pakistan evidenziano quanto sia vulnerabile l’outlook dell’India anche dal punto di vista del cambiamento climatico a causa della siccità prolungata, i monsoni erratici e lo scioglimento dei ghiacciai dell’Himalaya.

Analista: Raphaël Cecchi – r.cecchi@credendo.com