Egypte: Downgrade van categorie 5/7 naar 6/7 voor politieke risico's op middellange tot lange termijn

Hoofdpunten

- Egypte is als voedsel- en olie-importeur hard getroffen door de gevolgen van de oorlog in Oekraïne.

- De sterke afhankelijkheid van kapitaalstromen is een belangrijke kwetsbaarheid nu de wereldwijde financiële voorwaarden verscherpen.

- De overheidsfinanciën zijn zwak door de hoge schuld en rentebetalingen in vergelijking met de overheidsinkomsten.

- Positief is het aangekondigde IMF-programma, maar door Egyptes onevenwichten en de huidige wereldeconomie blijven aanzienlijke neerwaartse risico’s bestaan.

Pro’s

Contra’s

Staatshoofd

Regeringsleider

Bevolking

Bbp per capita

Inkomensgroep

Belangrijkste exportproducten

Verlaagde rating voor politiek risico op (middel)lange termijn van categorie 5/7 naar 6/7

De macro-economische situatie van Egypte is in de jaren voorafgaand aan de COVID-19-pandemie aanzienlijk verbeterd. Dankzij de uitvoering van een hervormingsagenda in het kader van een driejarig programma van het Internationaal Monetair Fonds (IMF) (2016-2019), kon Egypte zijn macro-economische situatie stabiliseren, zijn overheidsfinanciën geleidelijk consolideren en een betalingsbalanscrisis vermijden. Als gevolg daarvan was het politieke risico op de middellange tot lange termijn in 2019 geüpgraded naar categorie 5. Ondanks deze verbeteringen werd het land echter met aanzienlijke kwetsbaarheden geconfronteerd die nog zijn verergerd door de COVID-19-pandemie en de gevolgen van de oorlog in Oekraïne. Deze schokken hebben voor hernieuwde druk gezorgd op het Egyptische begrotingsevenwicht en de externe betalingsbalans waardoor de risicovooruitzichten voor het land zijn verslechterd. Egypte is als netto-importeur van olie en voedsel hard getroffen door de sterke stijging van de grondstoffenprijzen. Bovendien vormen de afhankelijkheid van buitenlandse kapitaalfinancieringen en de zwakke overheidsfinanciën een gevaarlijke cocktail nu de wereldwijde financiële voorwaarden sterk verscherpen. Tot slot is de internationale netto-investeringspositie de afgelopen tien jaar verslechterd en zal deze naar verwachting verder verslechteren in het licht van het IMF-steunprogramma en andere leningen van bilaterale en multilaterale crediteuren.

Aanhoudende groei verhult belangrijke macro-economische onevenwichten

Egypte heeft de COVID-19-crisis redelijk goed doorstaan en was een van de landen dat enkel in begrotingsjaar 2020 een economische vertraging optekende. Daarbij wordt verwacht dat de Egyptische economie in begrotingsjaren 2022-2023 snel zal groeien en dat deze groei op de middellange termijn zal aanhouden dankzij overheidsprojecten voor infrastructuur en energie. Ondanks de duurzame groei, blijven er belangrijke onevenwichten bestaan. Tot de voornaamste kwetsbaarheden van de Egyptische economie behoren de kleine exportsector, geringe besparingen en investeringen, lage productiviteit en wijdverbreide informele economische activiteiten. Voorts zorgt de sterke inmenging van de staat in de economie voor een van de belangrijkste structurele onevenwichten. Deze prominente rol wordt in verband gebracht met geringe directe buitenlandse investeringen (DBI) en met belemmeringen voor de ontwikkeling van de privésector. Een ondernemingsklimaat dat gunstiger is voor de particuliere sector wordt als essentieel beschouwd voor een sterkere en evenwichtigere groei. Dat is een van de doelstellingen van het IMF-programma dat recent werd goedgekeurd. De Egyptische autoriteiten hebben bij verschillende gelegenheden te kennen gegeven dat ze bereid zijn een deel van de economie te privatiseren. Gezien de gevestigde belangen, wordt echter verwacht dat het een grote uitdaging zal zijn om de hervormingen in te voeren die nodig zijn om de privésector te stimuleren.

Hogere kwetsbaarheid van overheidsfinanciën door COVID-19 en omvangrijke gevolgen van oorlog in Oekraïne hebben Egyptische economie getroffen

Vóór COVID-19 zorgden de hervormingen in het kader van het IMF-programma en de duurzame groei ervoor dat het de goede richting opging met de overheidsschuld. Getuige daarvan is de significante daling van de overheidsschuld tot 80% van het bbp, slechts twee jaar na de piek van 97,8% van het bbp in begrotingsjaar 2016-2017. Ondanks aanhoudende consolidatie-inspanningen – een positief primair saldo sinds begrotingsjaar 2018-2019 en een geleidelijke daling van de overheidsschuld (naar 86% van het bbp in begrotingsjaar 2022-2023) – blijft de verhouding van de rentebetalingen tot de overheidsinkomsten erg hoog met 43% in begrotingsjaar 2022-2023. Dat is het vierde hoogste cijfer ter wereld (na Sri Lanka, Ghana en Pakistan) en zal komend jaar naar verwachting hoog blijven. Deze enorme rentelasten worden toegeschreven aan het monetair beleid dat tot dit jaar werd gevoerd om kapitaalinstromen aan te trekken. Daardoor is de rente gestegen tot een van de hoogste ter wereld en dat heeft tot erg hoge rentebetalingen geleid aangezien de Egyptische overheidsschuld grotendeels door het land zelf wordt gedragen. Een deels verzachtende factor is dat een groot deel van de overheidsschuld in lokale valuta is uitgedrukt en overwegend wordt opgevangen door binnenlandse financiering. Dat houdt ook in dat de banksector sterk is blootgesteld aan de overheidssector en niet kan worden vermeden dat iedere herstructurering van de binnenlandse overheidsschuld ook de banksector treft en het vermogen van de banksector om de privésector te ondersteunen.

Al meer dan tien jaar bijna onafgebroken opeenvolgende tekorten op lopende rekening Egypte

Een van Egyptes grootste structurele kwetsbaarheden is de beperkte exportsector. Het land is afhankelijk van particuliere overdrachten (46,6% van de ontvangsten op de lopende rekening in 2021), toerisme (13,1% van de ontvangsten op de lopende rekening in 2021) en inkomsten van het Suezkanaal (transport was goed voor 12,6% van de ontvangsten op de lopende rekening in 2021) voor zijn deviezeninkomsten. De COVID-19-pandemie en gevolgen van de oorlog in Oekraïne op de wereldvoedselmarkten en grondstoffenprijzen hebben Egyptes saldo op de lopende rekening onder druk gezet. Als netto-importeur1 van olie en voedsel en als een van de grootste importeurs van graan, heeft het Noord-Afrikaanse land aanzienlijke druk ondervonden op zijn invoerrekeningen. Dat is het gevolg van de stijging van de grondstoffenprijzen door de oorlog in Oekraïne. De directe afhankelijkheid van Oekraïne en Rusland voor de invoer van graan en voor het toerisme heeft de problemen van Egypte nog vergroot want het land rekent op buitenlandse kapitaalinstromen om het structurele tekort op de lopende rekening te financieren. Investeerders die door de oorlog in Oekraïne wereldwijd veiligere beleggingen zoeken en verscherpte mondiale financieringsvoorwaarden hebben ervoor gezorgd dat Egypte te maken heeft gekregen met grote kapitaaluitstromen. Deze gebeurtenissen hebben geleid tot een daling van de deviezenreserves tot minder dan drie maanden importdekking (zie grafiek).

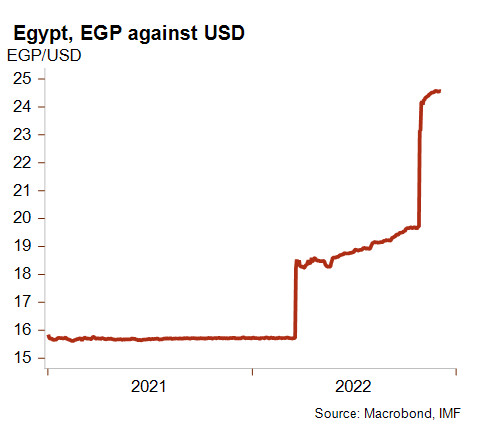

Bovendien is het Egyptische pond sterk in waarde gedaald ten opzichte van de dollar (zie grafiek, de stijgende lijn geeft de waardevermindering weer). Op korte termijn zou de waardevermindering de inflatiedruk verhogen (16,2% op jaarbasis in oktober) en de terugbetaling van schulden uitgedrukt in vreemde valuta duurder maken in de lokale munt. De waardevermindering is evenwel in overeenstemming met de vereisten van het IMF om een flexibelere wisselkoers te hanteren en zal naar verwachting de druk op de deviezenreserves verlichten. Het is belangrijk op te merken dat dit ook een vereiste was in het kader van het vorige IMF-programma, maar de autoriteiten hebben dat punt toen de facto laten varen. Positief is dat het IMF een 46 maanden durende Extended Fund Facility (EFF)-overeenkomst van 3 miljard USD heeft goedgekeurd. Het IMF-programma zal naar verwachting ook bijkomende financiering aantrekken van regionale en multilaterale partners. Deze nieuwe leningen zijn weliswaar positief nieuws op korte termijn, maar vergroten de – momenteel matige – externe schuldenlast.

IMF-regeling is essentieel om liquiditeitsdruk te verlichten

Het is erg positief dat de raad van bestuur van het IMF het EFF-steunprogramma heeft goedgekeurd. Dat moet Egyptes liquiditeitsdruk verminderen (zie grafiek die een sterke daling van de deviezenreserves weergeeft) en het mogelijk maken om het verplichte gebruik van documentaire kredieten voor importfinanciering geleidelijk af te bouwen. Dat zou ook goed nieuws zijn aangezien de beperkingen – bedoeld om import te verminderen – tot onnodige betalingsachterstanden bij grensoverschrijdende handelstransacties leiden. In het geval de beperkingen niet worden opgeheven en bij verdere druk op de deviezenreserves, zal Credendo haar classificatie van het politieke risico op de korte termijn waarschijnlijk verlagen tot categorie 6.

Analist: Andres Hernandez Cardona – a.hernandezcardona@credendo.com

1 Op basis van de wereldontwikkelingsindicatoren van de Wereldbank was Egypte in 2021 een netto-exporteur van brandstoffen (terwijl het van 2012 tot 2022 een netto-importeur was).