Ägypten: Mittel- bis langfristiges politisches Risiko von 5/7 auf 6/7 herabgestuft

Auf einen Blick

- Als Nettoimporteur von Nahrungsmitteln und Öl leidet Ägypten stark unter den Auswirkungen des Ukrainekriegs.

- Hohe Abhängigkeit von Kapitalströmen ist vor dem Hintergrund verschärfter globaler Finanzbedingungen eine zentrale Schwachstelle.

- Schwache öffentliche Finanzlage angesichts hoher Verschuldung und Zinszahlungen relativ zu den Staatseinnahmen.

- Angekündigtes IWF-Programm ist eine positive Nachricht, dennoch bleiben makroökonomische Risiken in Form struktureller Ungleichgewichte und der weltwirtschaftlichen Lage bestehen.

Pros

Cons

Präsident

Regierungschef

Bevölkerung

BIP pro Kopf

Einkommensgruppe

Wichtigste Exportprodukte

Herunterstufung des mittel- bis langfristigen politischen Risikos von 5/7 auf 6/7

Die wirtschaftliche Lage Ägyptens hat sich in den Jahren vor der Covid-19-Pandemie erheblich verbessert. Durch die Umsetzung von Wirtschaftsreformen im Rahmen eines dreijährigen IWF-Programms (2016-19) konnte das Land seine makroökonomische Situation stabilisieren, die öffentliche Finanzlage schrittweise konsolidieren und eine Zahlungsbilanzkrise vermeiden.

Infolgedessen stufte Credendo das mittel- bis langfristige politische Risiko im Jahr 2019 auf Kategorie 5 herauf. Trotz der Verbesserungen blieb die Risikoeinschätzung jedoch weiterhin durch erhebliche Schwachstellen belastet, die durch die Covid-19-Pandemie und die Auswirkungen des Ukrainekriegs noch verschärft wurden. Diese Schocks setzten Ägyptens Haushaltsaldo sowie Außenbeitrag erneut unter Druck und die Risikoaussichten für das Land haben sich folglich wieder verschlechtert.

Als Nettoimporteur von Nahrungsmitteln und Öl leidet Ägypten unter dem starken Anstieg der Rohstoffpreise. Darüber hinaus bilden die Abhängigkeit von ausländischem Kapital und die schwachen öffentlichen Finanzen einen gefährlichen Cocktail im Kontext einer drastischen Verschärfung der globalen Finanzbedingungen. Nicht zuletzt hat sich der Netto-Auslandsvermögensstatus in den letzten zehn Jahren stetig verschlechtert, was sich durch das IWF-Hilfsprogramm sowie weitere Kredite bilateraler und multilateraler Geber weiter fortsetzen dürfte.

Anhaltendes Wirtschaftswachstum verbirgt erhebliche makroökonomische Ungleichgewichte

Ägypten hat den Schock der Covid-19-Pandemie relativ gut überstanden und gehörte zu den Ländern, die nur im Finanzjahr 2020 einen wirtschaftlichen Abschwung erlebten. Im FJ22/23 wird erneut ein kräftiges Wirtschaftswachstum erwartet und auch mittelfristig dürfte die ägyptische Wirtschaft dank staatlicher Infrastruktur- und Energieprojekte hohe Wachstumsraten erzielen.

Trotz des kräftigen Wachstumskurses bestehen jedoch nach wie vor erhebliche Ungleichgewichte. Zu den wichtigsten Schwachstellen gehören ein kleiner Exportsektor, geringe Ersparnisse und Investitionen, eine niedrige Produktivität und der große informelle Sektor des Landes. Die starke Rolle des Staates in der Wirtschaft ist ein weiteres strukturelles Ungleichgewicht, das ausländische Direktinvestitionen abschreckt und die Entwicklung der Privatwirtschaft behindert. Eine Verbesserung des Geschäftsumfelds für die Privatwirtschaft ist eine entscheidende Voraussetzung für ein stärkeres und ausgewogeneres Wirtschaftswachstums.

Dies ist auch als ein Ziel im kürzlich angekündigten IWF Programm genannt. Die ägyptische Regierung hat mehrfach ihre Bereitschaft bekundet, einen Teil der Wirtschaft zu privatisieren, angesichts zahlreicher Eigeninteressen wird die Umsetzung nötiger Reformen zur Stärkung der Privatwirtschaft jedoch als sehr schwierig angesehen.

Anfälligkeit der ägyptischen Staatsfinanzen wird durch Covid-19 und die Auswirkungen des Ukrainekriegs noch verstärkt

Die ägyptischen Staatsfinanzen hatten sich vor der Covid-19-Pandemie dank struktureller Reformen im Rahmen des laufenden IWF-Programms und das anhaltende Wirtschaftswachstum nachhaltiger entwickelt. Beispielsweise ging die öffentliche Schuldenlast nach ihrem Höchststand von 97,8 % des BIP im GJ 2016/17 deutlich zurück und erreichte nach nur zwei Jahren 80 % des BIP. Doch trotz der fortgesetzten Konsolidierungsbemühungen – mit einem Primärüberschuss seit dem GJ 2018/19 und einem allmählichen Rückgang der Gesamtverschuldung (auf geschätzte 86 % des BIP im GJ 22/23) – sind die Zinszahlungen im Verhältnis zu den öffentlichen Einnahmen unverändert sehr hoch: 43 % im GJ 2022/23, der vierthöchste Wert weltweit (nach Sri Lanka, Ghana und Pakistan), auch im kommenden Finanzjahr ist ein vergleichbares Niveau zu erwarten.

Die enorme Zinsbelastung ist eine Folge der bis zu diesem Jahr verfolgten Geldpolitik hoher Zinsen, um ausländisches Kapital anzulocken. Dies trieb jedoch auch die Zinszahlungen für die ägyptischen Staatsschulden in die Höhe, da diese weitgehend im Inland finanziert werden.

Entlastend wirkt, dass ein Großteil der öffentlichen Schulden auf Landeswährung lautet und bei inländischen Finanzinstituten finanziert wird. Dies bedeutet jedoch auch, dass der Bankensektor eng mit dem öffentlichen Sektor verbunden ist, so dass eine Restrukturierung der inländischen Staatsverschuldung unweigerlich den Bankensektor und seine Fähigkeit zur Unterstützung des Privatsektors beeinträchtigen würde.

Leistungsbilanz seit mehr als einem Jahrzehnt fast ununterbrochen defizitär

Eine der größten strukturellen Schwachstellen Ägyptens ist der begrenzte Exportsektor. Das Land ist auf private Transfers (46,6 % der Leistungsbilanzeinnahmen im Jahr 2021), den Tourismus (13,1 %) und die Einnahmen aus dem Suezkanal (12,6 %) als Quelle für Deviseneinnahmen angewiesen.

Die Covid-19-Pandemie und die Auswirkungen des Ukrainekriegs auf die globalen Lebensmittelmärkte und die Rohstoffpreise treffen Ägyptens Leistungsbilanz hart. Als Nettoimporteur1 von Öl und Lebensmitteln und als einer der großen Weizenimporteure hat das nordafrikanische Land infolge des kriegsbedingten Anstiegs der Rohstoffpreise einen erheblichen Druck auf die Importrechnungen erfahren. Und die direkte Abhängigkeit von der Ukraine und Russland bei den Getreideimporten sowie im Tourismussektor verschärft die Situation noch. Zur Finanzierung des strukturellen Leistungsbilanzdefizits ist Ägypten auf Kapitalzuflüsse aus dem Ausland angewiesen.

Allerdings sind globale Investoren angesichts des Kriegs in der Ukraine und der anhaltenden Verschärfung auf den globalen Finanzmärkten in Sicherheit geflohen, so dass Ägypten stattdessen Kapitalabflüsse verzeichnet hat und die Währungsreserven auf einen Stand von unter drei Monatsimporten gefallen sind (siehe Grafik).

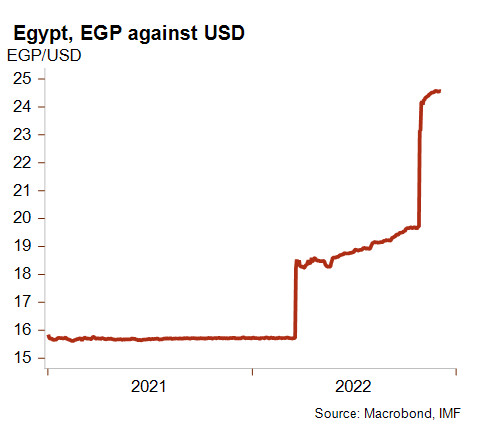

Zudem hat das ägyptische Pfund gegenüber dem US-Dollar stark an Wert verloren (siehe Grafik, die steigende Linie steht für Abwertung). Kurzfristig verstärkt die Abwertung den Inflationsdruck (die Inflationsrate erreichte im Oktober 16,2 % gegenüber dem Vorjahr) und erhöht die Kosten für die Rückzahlung von Fremdwährungsschulden. Nichtsdestotrotz steht die Abwertung im Einklang mit der Forderung des IWF nach einem flexibleren Wechselkurs und dürfte den Druck auf die Devisenreserven verringern.

Es ist hervorzuheben, dass auch das vorherige IWF-Programm flexiblere Wechselkurse vorsah, dieses Ziel wurde jedoch de facto aufgegeben. Positiv zu vermerken ist, dass der IWF eine 46-monatige Vereinbarung über eine erweiterte Fondsfazilität in Höhe von 3 Mrd. USD genehmigt hat.

Das IWF-Programm dürfte auch zusätzliche Finanzmittel regionaler und multilateraler Geber erschließen. Diese neuen Darlehen wirken zwar kurzfristig positiv, erhöhen zugleich jedoch die Auslandsverschuldung des Landes, die sich derzeit auf einem moderaten Niveau befindet.

Die vereinbarung mit dem IWF ist entscheidend für die Verringerung des Liquiditätsdrucks

Die Genehmigung eines EFF-Hilfsprogramms durch das IWF-Direktorium ist eine sehr positive Nachricht, da sie den Liquiditätsdruck in Ägypten verringern (siehe den starken Rückgang der Devisenreserven in der Grafik) und es den Behörden ermöglichen würde, die obligatorische Verwendung von Akkreditiven für die Importfinanzierung auslaufen zu lassen. Dies wäre auch deshalb eine gute Nachricht, weil die Beschränkungen – die auf eine Verringerung der Importe abzielen – zu unangemessenen Zahlungsverzögerungen bei grenzüberschreitenden Handelsgeschäften führen. Ohne eine Aufhebung der Beschränkungen und im Falle eines weiteren Drucks auf die Devisenreserven würde Credendo voraussichtlich auch die kurzfristige politische Risikoeinschätzung für Ägypten auf Kategorie 6 herabstufen.

Analyst: Andres Hernandez Cardona – a.hernandezcardona@credendo.com

1 Nach Angaben der Weltentwicklungsindikatoren (WDI) war Ägypten im Jahr 2021 ein Nettokraftstoffexporteur (im Zeitraum 2012-20 dagegen ein Nettokraftstoffimporteur).