Egitto: Declassamento del rischio politico di medio/lungo termine dalla categoria 5/7 a 6/7

Punti salienti

- Quale importatore di derrate alimentari e petrolio, l’Egitto è stato duramente colpito dalle ripercussioni della guerra in Ucraina.

- L’elevata dipendenza dai flussi di capitale rappresenta una vulnerabilità cruciale in un contesto di inasprimento delle condizioni finanziarie globali.

- Le finanze pubbliche sono deboli a causa del debito elevato e degli alti interessi passivi rispetto alle entrate pubbliche.

- Il programma del FMI annunciato rappresenta una buona notizia, ma persistono significativi rischi di ribasso dovuti agli squilibri presenti in Egitto e all’attuale economia globale.

Pro

Contro

Capo di Stato

Capo di Governo

Popolazione

PIL pro capite

Categoria di reddito

Principali prodotti esportati

Declassamento del rischio politico di MLT dalla categoria 5/7 a 6/7

La situazione macroeconomica dell’Egitto negli anni precedenti alla pandemia da Covid-19 era migliorata notevolmente. Infatti, grazie all’adozione di un piano di riforme nell’ambito di un programma triennale del FMI (2016-19), l’Egitto aveva potuto stabilizzare la situazione macroeconomica, consolidare gradualmente le finanze pubbliche ed evitare una crisi della bilancia dei pagamenti. Di conseguenza, nel 2019 il rischio politico di MLT era stato promosso alla categoria 5. Nonostante tali miglioramenti però, il paese presentava ancora notevoli vulnerabilità che sono state esacerbate dalla pandemia da Covid-19 e dalle conseguenze della guerra in Ucraina. Questi shock hanno riacutizzato le pressioni sul saldo di bilancio e con l’estero dell’Egitto, per cui le prospettive in termini di rischio per il paese si sono deteriorate. Quale importatore netto di derrate alimentari e petrolio, l’Egitto ha subito un duro contraccolpo a causa del notevole aumento dei prezzi delle materie prime. Inoltre, la sua dipendenza dai finanziamenti con capitali esteri e le finanze pubbliche traballanti creano una miscela pericolosa in un contesto di forte inasprimento delle condizioni finanziarie globali. Da ultimo, ma non meno importante, la posizione patrimoniale netta sull’estero nell’ultimo decennio ha subìto un graduale deterioramento, e si prevede che vada incontro ad un ulteriore peggioramento nel contesto del programma di supporto del FMI e di altri finanziamenti per i creditori bilaterali e multilaterali.

I livelli di crescita sostenuta nascondono importanti squilibri macroeconomici

L’Egitto ha superato abbastanza bene lo shock dovuto alla Covid-19, ed è stato uno dei paesi che ha riportato un rallentamento economico solo nel 2020. Inoltre, secondo le previsioni l’economia egiziana dovrebbe registrare una rapida crescita nel 22/23, con importanti tassi di crescita nel medio termine nell’ambito di progetti infrastrutturali ed energetici di emanazione statale. Nonostante i tassi di crescita sostenuti, permangono però importanti squilibri. Fra le vulnerabilità più critiche legate al modello economico dell’Egitto si annoverano il ridotto settore export, pochi risparmi e investimenti, bassa produttività e alta informalità dell’economia. Inoltre, la forte presenza dello stato nell’economia rappresenta uno squilibrio strutturale critico e il suo ruolo predominante è stato associato ai bassi livelli di investimenti esteri diretti (IDE) e considerato un elemento di intralcio allo sviluppo del settore privato. Un clima imprenditoriale più favorevole al settore privato è considerato essenziale ai fini di una crescita maggiore e più bilanciata. Questo è uno degli obiettivi del programma del FMI recentemente approvato. In svariate occasioni le autorità egiziane hanno espresso la volontà di privatizzare parte dell’economia, ma dati gli interessi personali, introdurre le riforme necessarie per promuovere il settore privato risulta molto impegnativo.

La vulnerabilità delle finanze pubbliche esacerbata dalla Covid-19 e dalle considerevoli ripercussioni della guerra in Ucraina ha inciso sull’economia egiziana

Prima della pandemia da Covid-19, le riforme nell’ambito del programma del FMI e i tassi di crescita sostenuti stavano incanalando i livelli del debito pubblico su un percorso più sostenibile; ad esempio, dopo aver toccato i massimi al 97,8% del PIL nel 2016/17, il debito pubblico ha registrato un significativo calo arrivando all’80% del PIL in soli due anni. Nonostante l’impegno costante in termini di consolidamento, con un saldo primario positivo dal 2018/19 e una graduale riduzione prevista del debito pubblico (all’86% del PIL nel 22/23), il rapporto tra interessi passivi e entrate pubbliche resta molto elevato: 43% nel 2022/23, il quarto maggiore al mondo (dopo Sri Lanka, Ghana e Pakistan), e per l’anno prossimo si prevede che continueranno a rimanere elevati. Gli enormi oneri da interessi passivi sono stati attribuiti alla politica monetaria perseguita fino a quest’anno allo scopo di attirare flussi di capitale, portando i tassi di interesse a livelli fra i più alti al mondo, e dato che gran parte del debito pubblico egiziano è finanziato internamente, ne consegue che gli interessi passivi sono saliti alle stelle. Un fattore parzialmente mitigante è che una ampia quota del debito pubblico è denominato in valuta locale ed è in larga misura finanziato dal sistema finanziario nazionale, il che implica che il settore bancario si trova fortemente esposto verso il settore pubblico; quindi, qualunque ristrutturazione del debito pubblico interno inevitabilmente andrebbe ad incidere sul settore bancario e sulla sua capacità di sostenere il settore privato.

L’Egitto ha registrato quasi ininterrottamente disavanzi di parte corrente per più di un decennio

Una delle principali vulnerabilità strutturali dell’Egitto sono le dimensioni ridotte del settore dell’export. Come fonti di ricavi in valuta estera il paese dipende da trasferimenti privati (46,6% delle entrate correnti nel 2021), turismo (13,1% delle entrate correnti nel 2021) e ricavi dal Canale di Suez (trasporti pari al 12,6% delle entrate correnti nel 2021). La pandemia da Covid-19 e le ripercussioni della guerra in Ucraina sui mercati mondiali dei prodotti alimentari e sui prezzi delle materie prime hanno messo sotto pressione il saldo delle partite correnti egiziano. Essendo un importatore netto di petrolio1 e di derrate alimentari, nonché uno fra i maggiori importatori di grano, con l’impennata dei prezzi delle materie prime causata dalla guerra, il conto delle importazioni del paese nordafricano ha subìto forti pressioni. La sua dipendenza diretta da Russia e Ucraina per le importazioni di grano e per il settore del turismo ha contribuito ulteriormente ai guai del paese – per finanziare il disavanzo strutturale di parte corrente, il paese dipende dai flussi di capitale estero. A seguito della fuga verso la sicurezza degli investitori globali a causa della guerra in Ucraina e dell’inasprimento delle condizioni finanziarie globali in atto, l’Egitto ha registrato forti deflussi di capitale. Questi eventi hanno causato un calo delle riserve valutarie con una copertura delle importazioni inferiore a tre mesi (vedi grafico).

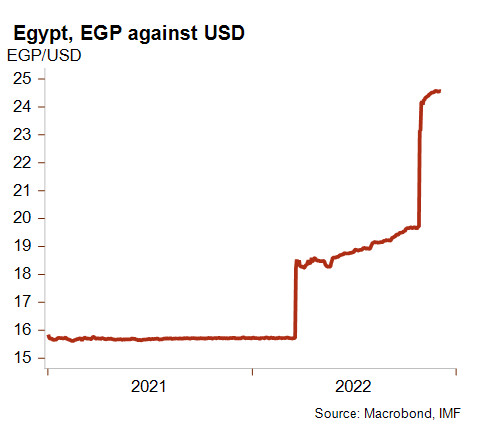

Inoltre, la sterlina egiziana si è fortemente svalutata rispetto al dollaro (vedi grafico, la linea in ascesa rappresenta la svalutazione). Nel breve termine, la svalutazione va a peggiorare le pressioni inflazionistiche (16,2% a/a in ottobre) e aumenta il costo del rimborso in valuta locale del debito denominato in valuta estera. Ciò nonostante, la svalutazione è in linea con i requisiti del FMI che detta un tasso di cambio più flessibile, e dovrebbe allentare la pressione sulle riserve valutarie. Da notare che anche nel precedente programma del FMI era indicato questo obiettivo, ma le autorità l’avevano di fatto abbandonato. Di positivo vi è che il FMI ha approvato un accordo di finanziamento di tipo extended Fund Facility (EFF) di 46 mesi pari a USD 3 miliardi. Il programma del FMI dovrebbe anche attirare finanziamenti da partner regionali e organizzazioni multilaterali. Tuttavia, pur essendo una nota positiva nel breve termine, questi nuovi finanziamenti fanno aumentare l’onere del debito estero, che attualmente è ad un livello moderato.

L’accordo con il FMI è cruciale per alleviare la pressione sulla liquidità

L’approvazione di un programma di supporto EFF da parte del Consiglio del FMI rappresenta una notizia molto positiva, in quanto andrebbe ad alleviare le pressioni sulla liquidità dell’Egitto (vedi grafico che mostra un forte calo delle riserve valutarie) e permetterebbe alle autorità di rimuovere gradualmente l’utilizzo obbligatorio delle lettere di credito per i finanziamenti alle importazioni. Anche questa sarebbe una buona notizia in quanto le imposizioni, volte a ridurre le importazioni, causano ingiustificati ritardi dei pagamenti delle transazioni commerciali transfrontaliere. Se tali restrizioni non venissero eliminate e in caso di ulteriori pressioni sulle riserve valutarie, Credendo potrebbe far retrocedere la classifica di rischio politico di breve termine, portandola alla categoria 6.

Analista: Andres Hernandez Cardona – a.hernandezcardona@credendo.com

1 In base agli indicatori di sviluppo mondiale (WDI), l’Egitto nel 2021 era un esportatore netto di combustibili (mentre risultava un importatore netto nel periodo tra 2012 e il 2020).