Égypte: Abaissement de la catégorie 5/7 à 6/7 pour le risque politique à moyen et long termes

Grandes lignes

- En tant qu’importateur de denrées alimentaires et de pétrole, l’Égypte est frappée de plein fouet par les répercussions de la guerre en Ukraine.

- Sa forte dépendance envers les flux de capitaux est une importante vulnérabilité dans le contexte de resserrement des conditions financières internationales.

- Les finances publiques sont affaiblies par un endettement et des paiements d’intérêts élevés comparativement aux recettes publiques.

- Le programme du FMI annoncé est une nouvelle positive, toutefois d’importants risques baissiers demeurent étant donné les déséquilibres du pays et la situation économique mondiale actuelle.

Forces

Faiblesses

Chef d’État

Chef du gouvernement

Population

PIB par habitant

Groupe de revenu

Principaux produits d’exportation

Dégradation de la notation du risque politique à MLT de la catégorie 5/7 à 6/7

La situation macroéconomique de l’Égypte s’est considérablement améliorée durant les années qui ont précédé la pandémie de Covid-19. La mise en œuvre d’un programme de réforme dans le cadre d’un programme triennal du FMI (2016-2019) a permis à l’Égypte de stabiliser sa situation macroéconomique, de consolider graduellement ses finances publiques et d’éviter une crise de la balance des paiements. En conséquence, la notation du risque politique à MLT a été relevée à la catégorie 5 en 2019. Toutefois, en dépit de ces améliorations, le pays est resté vulnérable à de nombreux égards, une vulnérabilité qui s’est vue exacerbée par la pandémie de Covid-19 et les retombées de la guerre en Ukraine. Ces chocs ont exercé de nouvelles pressions sur les soldes budgétaire et extérieur et, en conséquence, les perspectives de risque se sont détériorées. En tant qu’importateur net de denrées alimentaires et de pétrole, l’Égypte a été frappée de plein fouet par la forte augmentation des prix des matières premières. De plus, sa dépendance envers les capitaux étrangers pour se financer et la faiblesse de ses finances publiques forment un cocktail explosif dans le contexte actuel de resserrement marqué des conditions financières internationales. Enfin, et non des moindres, la position nette des investissements internationaux s’est graduellement détériorée au cours des dix dernières années et l’on s’attend à ce qu’elle continue de se détériorer dans le cadre du programme de soutien du FMI et d’autres emprunts à des créanciers bilatéraux et multilatéraux.

Les niveaux de croissance soutenus cachent d’importants déséquilibres macroéconomiques

L’Égypte a plutôt bien surmonté le choc de la Covid-19. Elle fait partie des pays qui n’ont connu qu’un ralentissement économique au cours de l’année fiscale 2020. De plus, selon les projections, l’économie égyptienne devrait connaître une croissance rapide durant l’année fiscale 2022-2023 et maintenir des taux de croissance importants à moyen terme grâce aux projets d’infrastructure et d’énergie dirigés par l’État. Toutefois, malgré ces taux de croissance soutenus, d’importants déséquilibres subsistent. Les principales vulnérabilités du modèle économique égyptien se situent au niveau de son secteur des exportation réduit, de son épargne et de ses investissements faibles, de sa faible productivité et de la forte informalité au sein de son économie. D’autre part, la forte présence de l’État dans l’économie est un point de déséquilibre structurel important. Ce rôle proéminent expliquerait le faible niveau des investissements directs étrangers (IDE) et les freins au développement du secteur privé. Un environnement des affaires plus favorable au secteur privé est d’une importance capitale pour générer une croissance plus forte et plus équilibrée. C’est l’un des objectifs formulés par le programme du FMI récemment approuvé. Les autorités égyptiennes ont exprimé à plusieurs reprises leur volonté de privatiser une partie de l’économie. Toutefois, étant donné les intérêts en place, introduire les réformes nécessaires pour encourager le développement du secteur privé se révèle très ambitieux.

La vulnérabilité des finances publiques exacerbée par la Covid-19 et les importantes répercussions de la guerre en Ukraine a impacté l’économie égyptienne

Avant la pandémie de Covid-19, les réformes entreprises dans le cadre du programme du FMI et les niveaux de croissance soutenus avaient placé la dette publique à des niveaux plus soutenables. Ainsi, après avoir connu un pic à 97,8 % du PIB au cours de l’année fiscale 2016-2017, le fardeau de la dette publique s’était considérablement réduit à 80 % du PIB en deux ans à peine. Cependant, malgré des efforts de consolidation continus – un solde primaire positif depuis l’année fiscale 2018-2019 et une diminution graduelle de la dette publique attendue (à 86 % du PIB pour l’année fiscale 2022-2023) –, le ratio paiement d’intérêts/recettes publiques reste très élevé : 43 % pour l’année fiscale 2022-2023 (le quatrième plus élevé au monde après le Sri Lanka, le Ghana et le Pakistan), et l'on s'attend à ce que celui-ci reste élevé au cours de l’année à venir. Ces charges d’intérêt considérables ont été attribuées à la politique monétaire poursuivie jusqu’à cette année pour attirer des entrées de capitaux. Celle-ci avait amené les taux d’intérêt à des niveaux les plus élevés au monde – et étant donné que la dette publique égyptienne est en grande partie financée de l’intérieur, les paiements d’intérêt étaient devenus extrêmement élevés. Toutefois, le fait qu’une grande partie de la dette publique soit libellée en devise locale et qu’elle soit largement financée par le système financier local atténue en partie ces charges. Cela implique également que le secteur bancaire soit fortement exposé au secteur public. Par conséquent, une restructuration de la dette publique intérieure toucherait inévitablement le secteur bancaire et sa capacité à soutenir le secteur privé.

L’Égypte a enregistré des déficits du compte courant de manière presque ininterrompue pendant plus de dix ans

L’une des principales vulnérabilités structurelles de l’Égypte réside dans le fait que son secteur des exportations soit limité. Le pays dépend des transferts privés (46,6 % des recettes du compte courant en 2021), du tourisme (13,1 % des recettes du compte courant en 2021) et des revenus du canal de Suez (le transport représentait 12,6 % des recettes du compte courant en 2021) pour ses rentrées de devises. La pandémie de Covid-19 et les répercussions de la guerre en Ukraine sur les marchés internationaux des denrées alimentaires et sur les prix des matières premières ont mis la balance des transactions courantes de l’Égypte sous pression. En tant qu’importateur net de pétrole1 et de denrées alimentaires et en tant que grand importateur de blé, le pays nord-africain a souffert du considérable renchérissement des importations résultant de la hausse des prix des matières premières provoquée par la guerre. Le fait que le pays dépende directement de l’Ukraine et de la Russie pour ses importations de blé et pour son secteur du tourisme n’a fait que renforcer ces difficultés. En effet, le pays dépend des entrées de capitaux étrangers pour financer le déficit structurel de son compte courant. Or, l’Égypte a connu d’importantes sorties de capitaux car la guerre en Ukraine et le resserrement actuel des conditions financières internationales ont poussé les investisseurs mondiaux à se tourner vers des valeurs sûres. Suite à ces évènements, les réserves de change ont chuté à moins de trois mois de couverture des importations (voir graphique).

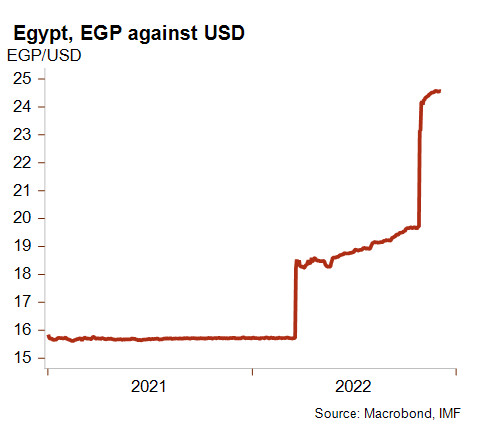

De plus, la livre égyptienne s’est fortement dépréciée face au dollar (voir graphique, la ligne ascendante représente la dépréciation). À court terme, cette dépréciation pourrait alimenter davantage les pressions inflationnistes (16,2 % en glissement annuel en octobre) et faire augmenter les charges de remboursement en monnaie locale des dettes libellées en devise étrangère. Néanmoins, cette dépréciation est en phase avec les exigences de flexibilité du taux de change du FMI, et devrait alléger la pression sur les réserves de change. Il est intéressant de souligner que cet objectif avait déjà été formulé sous le précédent programme du FMI mais que les autorités l’avaient abonné de facto. Sur une note plus positive, le FMI a approuvé un prêt sur 46 mois de 3 milliards USD à l’Égypte dans le cadre du mécanisme élargi de crédit. Le programme du FMI devrait également attirer des financements de partenaires régionaux et multilatéraux. Toutefois, même s’ils sont positifs sur le court terme, ces nouveaux emprunts viennent s’ajouter au fardeau de la dette extérieure, qui se situe actuellement à un niveau modéré.

L'accord avec le FMI est essentiel pour réduire la pression sur les liquidités

L’accord du conseil d’administration du FMI sur un programme de soutien au titre du mécanisme de crédit est une très bonne nouvelle car il devrait alléger la pression sur les liquidités (voir graphique où l’on observe une forte chute des réserves de change) et permettre aux autorités de supprimer l’utilisation obligatoire de lettres de crédit pour le financement des importations. Cela serait positif dans le sens où les restrictions – visant à réduire les importations – entraînent des retards de paiement excessifs dans les transactions commerciales internationales. Sans une levée des restrictions et si les pressions sur les réserves de change venaient à se poursuivre, Credendo pourrait être amené à abaisser la classification du risque politique à court terme de l’Égypte en catégorie 6.

Analyste : Andres Hernandez Cardona – a.hernandezcardona@credendo.com

1 Selon les données du WDI, l’Égypte était un exportateur net de pétrole en 2021 (alors qu’elle était un importateur net de 2012 à 2020).