Tunesië: Zwakke macro-economische fundamenten blijven wegen op de vooruitzichten op de korte en middellange termijn

Hoofdpunten

- De economische en liquiditeitsvooruitzichten van Tunesië zijn dit jaar verbeterd.

- De economische vooruitzichten van Tunesië op de korte en middellange termijn blijven echter gematigd.

- De economische problemen van Tunesië worden nog verergerd door de zeer hoge buitenlandse schuld en erg zwakke overheidsfinanciën.

- Aangezien deze uitdagingen op de middellange termijn naar verwachting zullen aanhouden, blijft Credendo’s classificatie van het politieke risico op de korte en de (middel)lange termijn behouden.

Pro’s

Contra’s

Staatshoofd

Regeringsleider

Bevolking

Bnp per capita

Inkomensgroep

Belangrijkste exportproducten

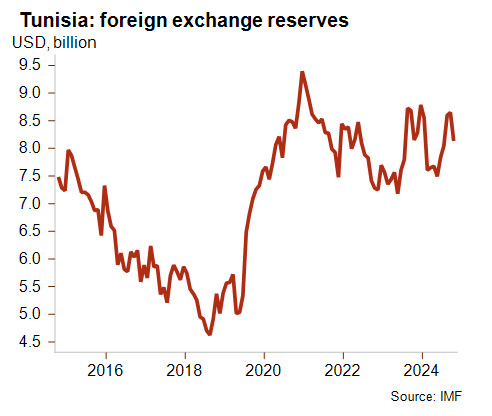

De economische en liquiditeitsvooruitzichten van Tunesië zijn dit jaar verbeterd. Na jaren van zorgen over het vermogen van het land om aan zijn externe verplichtingen te voldoen, is het vertrouwen in Tunesië weer toegenomen. Ondanks deze welkome ontwikkelingen, blijven de vooruitzichten op de korte en middellange termijn bezaaid met aanzienlijke uitdagingen en grote macro-economische kwetsbaarheden.

Verwacht wordt dat het Tunesische bbp in 2024 eindelijk genoeg hersteld zal zijn om weer op het niveau van voor de pandemie te staan. Tot nu toe verloopt het economisch herstel erg langzaam en loopt het achter op andere Noord-Afrikaanse landen. Ter vergelijking: alle buurlanden (buiten het politiek onstabiele Libië) zijn er twee jaar geleden al in geslaagd om hun bbp weer op hetzelfde niveau als dat van voor de pandemie te krijgen of dat niveau zelfs te overtreffen. De voor dit jaar voorspelde bescheiden reële bbp-groei van 1,6% is te danken aan de sterke prestaties van de bloeiende toerismesector en aan particuliere overdrachten. Dat zijn voor het land de belangrijkste bronnen van deviezeninkomsten en die hebben ook geholpen om de deviezenreserves op peil te houden. Bovendien is het land er tot nu toe in geslaagd om zijn externe verplichtingen na te komen, zoals de grote euro-obligatie van 850 miljoen USD die in februari afliep.

Moeilijke socio-economische omstandigheden en zwakke macro-economische fundamenten blijven wegen op de vooruitzichten op de korte en middellange termijn van Tunesië

De economische vooruitzichten van het land blijven op de korte en middellange termijn gematigd. De reële bbp-groei wordt voor 2025 geraamd op 1,6% en zal op de middellange termijn naar verwachting mager blijven, met een bbp van gemiddeld minder dan 1,5%. Door politieke instabiliteit en te weinig investeringen, kampt Tunesië al sinds de Jasmijnrevolutie met stagnerende economische prestaties. De recente externe schokken zoals de COVID-19-pandemie en de oorlog in Oekraïne hebben de situatie nog verslechterd.

Bovendien worden de economische problemen van Tunesië nog erger gemaakt door de zeer hoge buitenlandse schuld en zwakke overheidsfinanciën. De fiscale en financiële situatie verbeteren is en blijft een dringende uitdaging voor het land. Na jaren van terugkerende begrotingstekorten (geraamd op 6% van het bbp in 2024), heeft Tunesië een hoge schuld opgebouwd, die voor 2024 op 83,7% van het bbp wordt geraamd. In 2025 willen de autoriteiten verschillende hervormingen doorvoeren om de fiscale druk in te perken. Zo staat er een belastingverhoging op de agenda voor personen met een hoog inkomen en sommige bedrijven. Er zijn echter nog steeds geen plannen voor hervormingen die volgens het IMF cruciaal zijn om de macro-economische stabiliteit te verbeteren, zoals het hervormen van het subsidiestelsel en het structureel verlagen van de loonsom. Volgens de overheid zouden zulke maatregelen voor sociale onrust zorgen gezien de huidige socio-economische moeilijkheden. Onder deze omstandigheden zal de fiscale druk waarschijnlijk aanhouden.

De erg zwakke publieke en financiële positie verhoogt de risico’s voor de economische vooruitzichten van het land

Nu Tunesië geen toegang meer heeft tot de wereldwijde financiële markten en de onderhandelingen met het IMF zijn vastgelopen, zijn de financieringsmogelijkheden van het land beperkt. In deze omstandigheden rekenen de autoriteiten steeds meer op de binnenlandse bankensector om overheidstekorten te financieren. Deze trends kunnen de binnenlandse bankensector verzwakken en de particuliere sector verdringen waardoor de groeivooruitzichten verder worden geschaad. Bovendien bestaat er ook een groter risico dat de autoriteiten hun toevlucht zullen nemen tot onorthodoxere maatregelen. Ze wijken nu al af van een gebruikelijk economisch beleid. In februari hebben ze bijvoorbeeld hun deviezenreserves aangesproken om aan hun financiële verplichtingen te voldoen. Daarnaast introduceert een nieuw wetsontwerp de verplichting om de regering te raadplegen bij het bepalen van het monetaire beleid en het wisselkoersbeleid. Als de wet wordt aangenomen, zal ze de onafhankelijkheid van de centrale bank inperken.

Gezien de aanhoudende kwetsbaarheden en de erg beperkte vooruitgang in het verbeteren van de macro-economische stabiliteit, behoudt Credendo de huidige classificatie van het politieke risico van Tunesië op de korte en (middel)lange termijn in categorie 6/7.

Analist: Andres Hernandez Cardona – a.hernandezcardona@credendo.com