Tunisie : Des fondamentaux macroéconomiques faibles qui continuent de peser sur les perspectives à court et moyen termes

Grandes lignes

- Les perspectives économiques et de liquidités de la Tunisie se sont améliorées cette année.

- Toutefois, les perspectives économiques à court et moyen termes restent inférieures aux attentes.

- Les problèmes économiques de la Tunisie sont amplifiés par des niveaux de dette extérieure très élevés et par des finances publiques très faibles.

- Étant attendu que ces difficultés se poursuivent à moyen terme, Credendo maintient ses classifications du risque politique à court terme et à moyen et long termes.

Forces

Faiblesses

Chef d’État

Chef du gouvernement

Population

PNB par habitant

Groupe de revenu

Principaux produits d’exportation

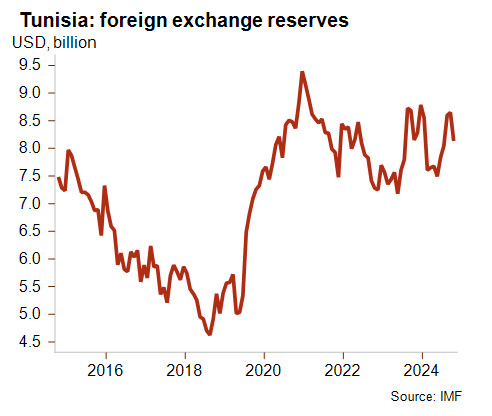

Les perspectives économiques et de liquidités de la Tunisie se sont améliorées cette année. Après plusieurs années dominées par des inquiétudes quant à la capacité du pays à faire face à ses engagements extérieurs, la confiance revient à la hausse. Toutefois, malgré ces évolutions positives, les perspectives à court et moyen termes du pays d’Afrique du Nord restent freinées par d’importants défis et de profondes vulnérabilités macroéconomiques.

En 2024, la Tunisie devrait enfin retrouver des niveaux de PIB réels équivalents à ses niveaux prépandémiques. Jusqu’à présent, la relance économique a été rampante, laissant le pays à la traîne derrière ses pairs nord-africains. En comparaison, tous les pays voisins (excepté la Libye, politiquement instable) avaient déjà pu retrouver ou dépasser leurs niveaux de PIB réels prépandémiques il y a deux ans. Les modestes projections de croissance du PIB réel à 1,6 % cette année sont alimentées par les solides performances du secteur touristique en expansion et les transferts privés. Ce sont également les principales sources de recettes en devises étrangères, qui contribuent à maintenir les réserves de change à des niveaux adéquats. Toutefois, le pays a jusqu’à présent pu tenir ses engagements extérieurs, notamment un eurobond considérable de 850 millions USD arrivé à échéance en février dernier.

La situation socioéconomique difficile et les fondamentaux macroéconomiques faibles continuent de peser sur les perspectives à court et moyen termes

Les perspectives économiques à court et moyen termes du pays restent inférieures aux attentes. Pour 2025, la croissance du PIB réel devrait atteindre 1,6 % et rester morose à moyen terme, avec une moyenne inférieure à 1,5 % du PIB. De manière générale, depuis la révolution du jasmin, les performances économiques de la Tunisie sont stagnantes, dans un contexte d’instabilité politique et de sous-investissements. S’en sont suivis des chocs économiques - pandémie de Covid-19 et guerre en Ukraine - qui ont exacerbé la situation.

D’autre part, les problèmes économiques de la Tunisie sont amplifiés par des niveaux de dette extérieure élevés et des finances publiques très faibles. De ce fait, améliorer sa position budgétaire et financière est, et reste, un défi pressant pour le pays. Après plusieurs années de déficits budgétaires (projections à 6 % du PIB en 2024), la Tunisie a accumulé des niveaux de dette élevés, estimés à 83,7 % du PIB pour 2024. En 2025, les autorités prévoient d’introduire plusieurs réformes afin de contenir les pressions budgétaires, dont notamment l’augmentation des taxes sur les revenus élevés et sur certaines sociétés, mais évitent encore certaines réformes identifiées comme cruciales par le FMI pour améliorer la stabilité macroéconomique, telles que la réforme du système de subventions et la réduction structurelle de la masse salariale. Le gouvernement dénonce ces mesures, qu’il voit comme des déclencheurs de troubles sociaux étant donné les difficultés socioéconomiques auxquelles la Tunisie fait actuellement face. Dans ces conditions, il est probable que les pressions budgétaires persistent.

La très faible position publique et financière augmente les risques dans les perspectives économiques

La Tunisie étant écartée des marchés financiers mondiaux et les négociations avec le FMI ayant été bloquées, les possibilités de financement du pays sont restreintes. Dans ces conditions, les autorités dépendent de plus en plus du secteur bancaire domestique pour financer son déficit public. Une tendance qui pourrait affaiblir le secteur bancaire domestique et écraser le secteur privé, impactant davantage les perspectives de croissance. Cela entraîne également un plus grand risque que les autorités aient recours à des mesures non orthodoxes. Celles-ci s’éloignent en effet déjà des politiques économiques standards. Ainsi, en février, elles ont utilisé les réserves de change pour répondre à leurs obligations financières. D’autre part, un nouveau projet de loi introduisant l’obligation de consulter le gouvernement pour l’établissement des politiques monétaire et de change a été introduit. En cas d’adoption, l’indépendance de la banque centrale s’en trouvera affaiblie.

Par conséquent, au regard des vulnérabilités persistantes et des progrès très limités dans l’amélioration de la stabilité macroéconomique, Credendo maintient les classifications du risque politique à court terme et à moyen et long termes de la Tunisie en catégorie 6/7.

Analyste : Andres Hernandez Cardona – a.hernandezcardona@credendo.com