Tunisia: I fondamentali macroeconomici deboli continueranno a pesare sulle prospettive di breve e medio termine

Punti salienti

- Quest’anno le prospettive economiche e di liquidità della Tunisia sono migliorate.

- Tuttavia, le prospettive di breve e medio termine del paese restano fiacche.

- Le afflizioni economiche della Tunisia sono aggravate da un debito con l’estero elevatissimo e da finanze pubbliche molto deboli.

- Si prevede che tali difficoltà continueranno a persistere nel medio termine, per cui Credendo ha mantenuto invariate le classificazioni di rischio politico di BT e MLT.

Pro

Contro

Capo di Stato

Capo del Governo

Popolazione

PNL pro capite

Fascia di reddito

Principali prodotti esportati

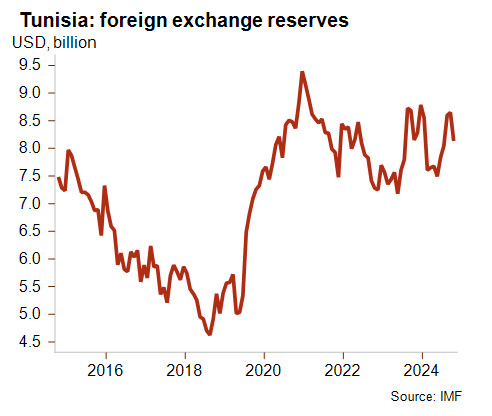

Le prospettive economiche e di liquidità della Tunisia sono migliorate quest’anno. Dopo anni dominati da dubbi sulla capacità del paese di far fronte ai propri impegni con l’estero, la fiducia nei confronti del paese è aumentata. Tuttavia, nonostante questi graditi sviluppi, le prospettive di breve e medio termine del paese nordafricano continuano ad essere offuscate dalle notevoli sfide e dalle profonde vulnerabilità macroeconomiche.

Nel 2024, la Tunisia dovrebbe finalmente riuscire a risalire ai livelli pre-pandemici di PIL reale. Finora la ripresa economica del paese è stata molto lenta, e la Tunisia resta il fanalino di coda tra gli altri paesi nordafricani. A titolo di paragone, tutti i paesi confinanti (esclusa la Libia, politicamente instabile) sono riusciti a ristabilire o a superare i livelli pre-pandemici di PIL reale già da due anni. La modesta crescita del PIL reale, prevista per quest’anno all’1,6%, è trainata dal forte andamento del vivace settore turistico e dai trasferimenti privati, che sono le principali fonti di entrate in valuta estera del paese, e che hanno aiutato a mantenere le riserve valutarie a livelli adeguati. Inoltre, il paese finora è riuscito a far fronte ai propri impegni con l’estero, ad esempio alla scadenza del sostanzioso Eurobond da USD 850 milioni a febbraio.

Condizioni socioeconomiche difficili e fondamentali macroeconomici deboli continueranno a pesare come zavorre sulle prospettive di breve e medio termine della Tunisia

Le prospettive economiche di breve e medio termine del paese restano fiacche. La crescita stimata del PIL per il 2025 è pari a 1,6%, e nel medio termine la crescita del PIL reale è prevista rimanere debole, inferiore in media all’1,5%. In generale, dalla Rivoluzione dei Gelsomini, fra instabilità politica e scarsi investimenti la Tunisia ha vissuto un andamento economico stagnante. Nel frattempo, i recenti shock esogeni, quali la pandemia e la guerra in Ucraina, hanno esacerbato la situazione.

Le afflizioni economiche della Tunisia sono aggravate dall’elevato debito con l’estero e dalle debolissime finanze pubbliche. Il miglioramento della situazione fiscale e finanziaria è e rimarrà una sfida pressante per il paese. Dopo anni di ripetuti disavanzi di bilancio (deficit per il 2024 previsto al 6% del PIL), la Tunisia ha accumulato livelli debitori elevati, pari secondo le stime all’83,7% del PIL nel 2024. Nel 2025, al fine di contenere le pressioni fiscali, le autorità hanno in programma l’attuazione di diverse riforme, quali l’aumento delle tasse per le fasce ad alto reddito e per alcune società, ma sono ancora restie a implementare riforme considerate cruciali dal FMI al fine di migliorare la stabilità macroeconomica, quali la riforma del sistema di sussidi e il calo strutturale della spesa salariale. Il governo ha stigmatizzato tali misure, accusandole di alimentare disordini sociali a fronte delle attuali difficoltà socioeconomiche in cui versa la Tunisia. In tali circostanze, tuttavia, è probabile che le pressioni fiscali persistano.

La debolissima posizione pubblica e finanziaria aumenta i rischi in termini di prospettive economiche del paese

Con l’esclusione della Tunisia dai mercati finanziari globali e lo stallo dei negoziati con il FMI, le possibilità di finanziamento del paese si sono ridotte. Di conseguenza, le autorità fanno sempre più affidamento sul settore bancario nazionale per finanziare i disavanzi pubblici. Queste tendenze potrebbero indebolire il sistema bancario interno e spiazzare il settore privato, andando a danneggiare ulteriormente le prospettive di crescita. Inoltre, aumenta il rischio che le autorità ricorrano a misure maggiormente non convenzionali. Stanno già deviando da alcune politiche economiche standard, ad esempio a febbraio hanno utilizzato le riserve valutarie per far fronte agli impegni finanziari. Inoltre, un nuovo disegno di legge introduce l’obbligo di consultarsi con il governo per la definizione della politica monetaria e i tassi di cambio; se adottato, questo nuovo disegno di legge indebolirà l’indipendenza della banca centrale.

In considerazione delle vulnerabilità persistenti e dei progressi molto limitati a favore della stabilità macroeconomica, Credendo ha mantenuto inalterate le attuali classificazioni del rischio politico di BT e MLT della Tunisia nella categoria 6/7.

Analista: Andres Hernandez Cardona – a.hernandezcardona@credendo.com