Tunesien: Schwache makroökonomische Fundamentaldaten belasten kurz- und mittelfristige Perspektiven

Auf einen Blick

- Tunesiens Wirtschafts- und Liquiditätsaussichten haben sich 2024 verbessert.

- Die kurz- und mittelfristigen Aussichten bleiben jedoch verhalten.

- Die wirtschaftlichen Schwierigkeiten werden durch die sehr hohe Auslandsverschuldung und die sehr schwachen öffentlichen Finanzen verschärft.

- Da diese Probleme mittelfristig anhalten dürften, hat Credendo die Einstufung des kurz- und mittelfristigen politischen Risikos beibehalten.

Pro

Kontra

Staatsoberhaupt

Regierungschef

Bevölkerung

BSP pro Kopf

Einkommensgruppe

Hauptexportgüter

Tunesiens Wirtschafts- und Liquiditätsaussichten haben sich in diesem Jahr verbessert. Nach Jahren der Sorge um die Fähigkeit Tunesiens, seinen externen Verpflichtungen nachzukommen, ist das Vertrauen in das Land in jüngster Zeit gestiegen. Doch trotz dieser begrüßenswerten Entwicklungen bleiben die kurz- und mittelfristigen Aussichten des nordafrikanischen Landes von erheblichen Herausforderungen und großen makroökonomischen Schwachstellen überschattet.

Im Jahr 2024 soll das reale BIP des Landes endlich wieder das Niveau vor der Pandemie erreichen. Bislang verlief die wirtschaftliche Erholung des Landes sehr schleppend und blieb hinter der seiner nordafrikanischen Nachbarn zurück. Zum Vergleich: Alle Nachbarländer (mit Ausnahme des politisch instabilen Libyens) hatten bereits vor zwei Jahren das Niveau des realen BIP vor der Pandemie wieder erreicht oder übertroffen.

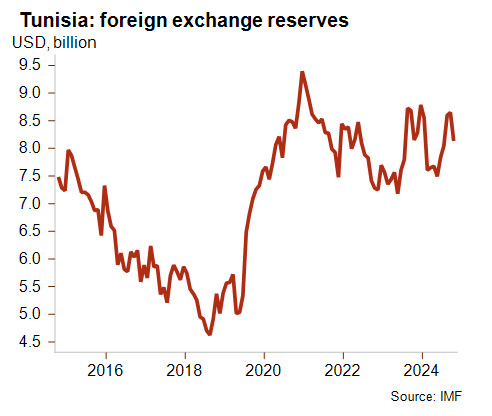

Das geringe reale Wirtschaftswachstum von 1,6 %, das für 2024 erwartet wird, ist auf den florierenden Tourismussektor und die privaten Rücküberweisungen zurückzuführen. Dies sind die wichtigsten Deviseneinnahmequellen des Landes, die auch dazu beigetragen haben, die Währungsreserven auf einem angemessenen Niveau zu halten. Darüber hinaus war das Land bisher in der Lage, die laufenden Auslandszahlungen zu decken, wie beispielsweise Rückzahlung einer Euro-Anleihe in Höhe von 850 Mio. USD, die im Februar 2024 fällig wurde.

Schwierige sozioökonomische Bedingungen und schwache makroökonomische Fundamentaldaten belasten weiterhin die kurz- und mittelfristigen Aussichten

Die kurz- und mittelfristigen Aussichten bleiben jedoch verhalten. Für das Jahr 2025 wird ein reales Wirtschaftswachstum von 1,6 % prognostiziert, und auch mittelfristig dürfte das Wachstum durchschnittlich unter 1,5 % liegen. Die tunesische Wirtschaftsleistung stagniert schon seit der Jasmin-Revolution, aufgrund von politischer Instabilität und unzureichender Investitionen. Externe Schocks wie die Covid-19-Pandemie und der Krieg in der Ukraine haben die Situation noch verschärft.

Die hohe Auslandsverschuldung und die schwachen öffentlichen Finanzen tragen ebenfalls zur wirtschaftlichen Misere Tunesiens bei. Die Verbesserung der Haushalts- und Finanzlage ist und bleibt eine dringende Herausforderung für das Land. Nach Jahren anhaltender Haushaltsdefizite (für 2024 werden 6 % des BIP prognostiziert) hat Tunesien einen hohen Schuldenstand angehäuft, der für 2024 auf 83,7 % des BIP geschätzt wird. Um den fiskalischen Druck einzudämmen, haben die Behörden für 2025 verschiedene Reformmaßnahmen geplant, darunter Steuererhöhungen für Privatpersonen mit hohem Einkommen und einige Unternehmen. Reformen, die der IWF als entscheidend für die Verbesserung der makroökonomischen Stabilität ansieht, wie z. B. die Reform von Subventionen und die strukturelle Senkung der Lohnsumme, bleiben jedoch aus. Diese werden von der Regierung als mögliche Auslöser sozialer Unruhen gesehen. Unter diesen Umständen dürfte der fiskalische Druck weiter anhalten.

Sehr schwache Haushalts- und Finanzlage Tunesiens erhöht die Risiken für die Wirtschaftsaussichten

Da Tunesien von den globalen Finanzmärkten abgeschnitten ist und die Verhandlungen mit dem IWF ins Stocken geraten sind, sind die Finanzierungsmöglichkeiten des Landes begrenzt. Unter diesen Umständen verlassen sich die Behörden zunehmend auf den inländischen Bankensektor, um die öffentlichen Defizite zu finanzieren. Dies könnte zu einer Schwächung des inländischen Bankensektors und der Verdrängung der privaten Nachfrage (crowding out) führen, was die Wachstumsaussichten weiter schwächen würde.

Darüber hinaus besteht ein erhöhtes Risiko, dass die Behörden zu unorthodoxeren Maßnahmen greifen. Sie sind bereits von üblichen wirtschaftspolitischen Maßnahmen abgewichen, indem beispielsweise im Februar Devisenreserven zur Rückzahlung von internationalen Krediten genutzt wurden. Darüber hinaus sieht ein neuer Gesetzesentwurf eine Harmonisierung der Geld- und Wechselkurspolitik der Zentralbank mit der Wirtschaftspolitik der Regierung vor. Sollte dieses Gesetz verabschiedet werden, würde es die Unabhängigkeit der Zentralbank schwächen.

Angesichts der anhaltenden Schwächen und der sehr begrenzten Fortschritte bei der Verbesserung der makroökonomischen Stabilität behält Credendo die aktuelle Einstufung des kurz- und mittelfristigen politischen Risikos Tunesiens in der Kategorie 6/7 bei.

Analyst: Andres Hernandez Cardona – a.hernandezcardona@credendo.com