Tanzania: Sterke economische groei en relatief lage inflatie ondanks de pandemie en schokken van buitenaf

Hoofdpunten

- Zoals blijkt uit de vreedzame overgangsperiode na de onverwachte dood van de voormalige president, is de politieke situatie in Tanzania relatief stabiel.

- Huidig president Hassan heeft geprobeerd de betrekkingen met buitenlandse investeerders en het IMF te verbeteren.

- Door de stijgende olieprijzen en de aanhoudende import met betrekking tot infrastructuur is het de verwachting dat het tekort op de lopende rekening zal toenemen.

- De hogere buitenlandse schuld als een percentage van de exportopbrengsten blijft een zorg.

- Stabiele vooruitzichten voor de Credendo-classificaties voor het politieke risico en het risico van ondernemingsklimaat.

Pro's

Contra's

Staatshoofd en regeringsleider

Bevolking

Bbp per capita

Inkomensgroep

Belangrijkste exportproducten

Vreedzame overgang na de onverwachte dood van de voormalige president

Slechts een paar dagen na de onverwachte dood van president John Magufuli (waarschijnlijk na een COVID-19-besmetting), legde voormalig vicepresident Samia Suluhu Hassan in maart 2021 de eed af als president. Toch is de politieke situatie in Tanzania relatief stabiel. Sindsdien verstevigde president Hassan haar positie binnen de regerende ‘Partij van de Revolutie’ (Chama Cha Mapinduzi of CCM), waarbinnen de macht sterk gecentraliseerd is en stevig in handen was van president Magufuli. Met ongeveer 97% van de zetels in de ‘National Assembly’ overheerst de partij het politieke toneel in Tanzania. President Hassan zal naar verwachting de ambtstermijn van Magufuli voltooien en tot 2025 aan de macht blijven. Waarschijnlijk zal ze ook kandidaat zijn voor de volgende presidentsverkiezingen in 2025.

Betere betrekkingen met buitenlandse investeerders en het IMF

President Hassan heeft geprobeerd de betrekkingen van de overheid met investeerders te verbeteren. Onder voormalig president Magufuli stonden die immers zwaar onder druk. Met het nieuwe regime werden er ondernemingsvriendelijke ministers aangesteld. Het regime lijkt bereid te zijn om de huidige mechanismen voor geschillenbeslechting te verbeteren om zo nieuwe buitenlandse investeerders aan te trekken. President Hassan doet een beroep op schenkers en buitenlandse investeerders voor de financiering van diverse projecten. Verbetering van de overheidsdiensten, van de vervoersinfrastructuur, dan wel LNG-projecten, dankzij de enorme offshoregasbronnen van Tanzania zijn ze allemaal mogelijk. Ook de betrekkingen met het IMF zijn erop vooruitgegaan, getuige de goedkeuring van noodfinanciering in 2021. De financiering werd goedgekeurd na jaren van conflicten onder voormalig president Magufuli. Hij hield nog de publicatie van het IMF-rapport over de Artikel IV-consultatie tegen omwille van kritiek op het onvoorspelbare macro-economische beleid en onbetrouwbare statistieken.

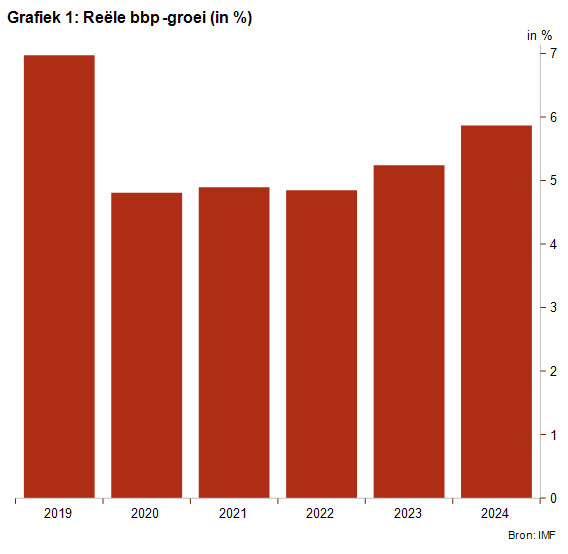

Sterke groei ondanks de aanhoudende COVID-19-pandemie

De afgelopen twee jaar kende Tanzania een sterke economische groei, met een reële bbp-groei van gemiddeld 4,8%, de COVID-19-pandemie en het verminderde toerisme door de internationale reisbeperkingen ten spijt. Vóór de pandemie was de toerismesector nog goed voor bijna een derde van de ontvangsten op de lopende rekening. In 2022 zal de economische groei naar verwachting sterk blijven: volgens de ‘World Economic Outlook’ van het IMF (april 2022) liggen de prognoses voor de reële bbp-groei voor 2022 op 4,8% (zie grafiek 1). Voornamelijk de landbouwsector en de overheidsinvesteringen liggen aan de basis van deze groei. De opbrengst van de inkomsten uit het toerisme zal die groei dit jaar waarschijnlijk nog aanzwengelen. Het neerwaartse risico uit deze voorspelling houdt uiteraard verband met de COVID-19-pandemie. Want het vaccinatiepercentage, slechts 3% van de totale bevolking, is laag. Verder is er de kwetsbaarheid voor weergebeurtenissen, zoals droogtes. Het conflict tussen Rusland en Oekraïne heeft geen directe gevolgen voor het land. De handel met deze landen is immers beperkt. Tanzania is een netto-voedselexporteur. Hogere voedselprijzen zullen dus een gunstige weerslag hebben op de valutapositie van het land. Hogere energiekosten zullen daarentegen een negatieve invloed hebben. Het land ondervindt misschien wel last van een wereldwijde economische recessie door de geopolitieke spanningen, vooral als regionale handelspartners en/of China getroffen zouden worden. Dit is momenteel echter niet het basisscenario.

Inflatie stijgt waarschijnlijk, maar nog steeds een matige prognose

Tanzania kende de afgelopen jaren een relatief lage inflatie (zie grafiek 2). Een belangrijk element hierin was de stabiele wisselkoers van de Tanzaniaanse shilling t.o.v. de Amerikaanse dollar. Hoewel de Tanzaniaanse shilling eerder zwevend is, volgde de munt de Amerikaanse dollar sinds 2019 op de voet. Toch zal de jaarlijkse inflatie (die in februari 2022 3,7% bedroeg), net als in veel andere landen, waarschijnlijk stijgen. De internationale olieprijzen gaan immers in stijgende lijn en Tanzania is een netto-importeur van olie. Een snelle stijging van de inflatie, in lijn met wat in andere landen ter wereld wordt waargenomen, ligt evenwel niet op tafel. De wisselkoers is immers stabiel en de behoorlijke binnenlandse voedselvoorziening biedt het land een degelijke bescherming tegen de stijgende internationale voedselprijzen.

Overheidsfinanciën blijven relatief gezond

De overheidsschuld van Tanzania ten opzichte van het bbp is relatief matig. Het ziet ernaar uit dat deze ratio de komende jaren, ondanks begrotingstekorten, min of meer stabiel zal blijven omwille van de verwachte sterke reële bbp-groei (zie grafiek 3). De bedoeling is dat de begrotingstekorten voornamelijk worden gefinancierd met binnenlandse leningen, met inbegrip van schuldprolongatie, buitenlandse niet-concessionele leningen en subsidies en met projectfinanciering. De Tanzaniaanse regering is ook van plan het overheidsratingproces af te werken. Hierdoor zal het land vlotter toegang krijgen tot de mondiale financiële markten, met name via de uitgifte van ‘Eurobonds’.

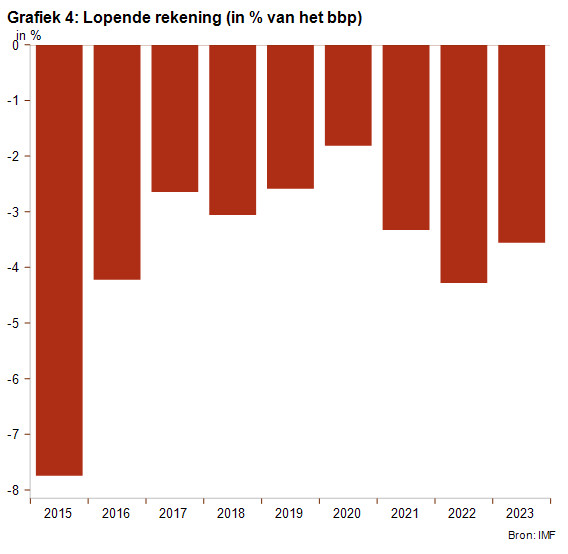

Toenemend tekort op de lopende rekening verwacht omwille van stijgende olieprijzen

Door de hoge import met betrekking tot infrastructuur ging Tanzania de afgelopen tien jaar structurele tekorten aan op de lopende rekening. Sinds 2016 slinkt het tekort op de lopende rekening echter fel, tot gemiddeld ongeveer -2,5% van het bbp (zie grafiek 3). Dit valt voornamelijk te verklaren door de historisch lagere olieprijzen en door een stijging van de goudopbrengsten, de belangrijkste bron van inkomsten uit export die goed was voor een derde van de ontvangsten op de lopende rekening in 2021. In 2022 zal het tekort op de lopende rekening vermoedelijk oplopen tot -4,3% van het bbp. Naar alle waarschijnlijkheid zal de verwachte stijging van inkomsten uit toerisme, voedsel en goud immers geen tegengewicht kunnen bieden voor de stijgende internationale olieprijzen. Bovendien blijft president Hassan vasthouden aan grote infrastructuurprojecten zoals een waterkrachtcentrale, spoorweginfrastructuur en een LNG-terminal. Daardoor loopt de hoge import van infrastructuur onverminderd door. Tot nog toe werden de tekorten op de lopende rekening gefinancierd door de instroom van directe buitenlandse investeringen en buitenlandse leningen. Deze trend zal naar verwachting aanhouden. De nominale buitenlandse schuld van Tanzania is dus aan het stijgen. De verhouding tussen de bruto buitenlandse schuld en het bbp ging slechts geleidelijk aan achteruit en zal waarschijnlijk vrij stabiel blijven doordat het nominale bbp snel stijgt. Toch blijft er het probleem dat de stijging van de buitenlandse schuld niet wordt gecompenseerd door een vergelijkbare toename van ontvangsten op de lopende rekening. Tegen de achtergrond van een stijgende Amerikaanse rente is het overigens niet ondenkbaar dat de toegang tot niet-concessionele buitenlandse financiering moeilijker en duurder wordt.

Stabiele vooruitzichten voor de Credendo-classificaties voor het politieke risico en het risico van ondernemingsklimaat

De classificatie voor het risico van ondernemingsklimaat werd onlangs geüpgraded (categorie D/G). De vooruitzichten zijn stabiel. De beoordeling van het risico van ondernemingsklimaat wordt ingegeven door de sterke economische groei, een relatief stabiele wisselkoers en een lage inflatie. De rating voor het politieke risico op korte termijn blijft ook stabiel. In september 2021 kreeg de risicoclassificatie een upgrade (naar categorie 3/7). Dit valt te verklaren door de stijging en het behoorlijke niveau van de deviezenreserves, goed voor ongeveer vijfenhalf maanden importdekking in januari 2022, alsook door de houdbare ratio van de buitenlandse schuld op de korte termijn t.o.v. ontvangsten op de lopende rekening. Echter, een verslechtering van de financiële omstandigheden, bv. een verkrapping van het monetaire beleid in de VS of oplopende geopolitieke spanningen, zou risico's kunnen opleveren. Na een downgrade vorig jaar is de classificatie voor het politieke risico op (middel)lange termijn stabiel (categorie 6/7). Het hogere niveau van de buitenlandse schuld als een percentage van de export blijft echter een reden tot zorg. Door de verwachte toename van inkomsten uit toerisme en de voorspelde sterke landbouw- en goudexport zou de ratio op middellange termijn evenwel onder controle moeten blijven.

Analisten: Jolyn Debuysscher J.Debuysscher@credendo.com en Jonathan Schotte J.Schotte@credendo.com