Tanzanie: Malgré la pandémie de Covid-19 et les chocs extérieurs, la Tanzanie bénéficie d’une croissance économique forte et d’une inflation relativement faible

Grandes lignes

- La situation politique en Tanzanie est relativement stable à l’image de la transition pacifique qui a eu lieu lors du décès inattendu du président Magufuli.

- La présidente actuelle, Samia Suluhu Hassan, s’efforce d’améliorer les relations avec les investisseurs étrangers et le FMI.

- Le déficit du compte courant devrait se creuser en raison de la flambée des prix du pétrole et des importations nécessaires aux investissements d’infrastructure.

- Le niveau élevé de la dette extérieure, exprimée en pourcentage des recettes d’exportation, reste préoccupant.

- Les perspectives pour les classifications du risque politique et du risque lié à l’environnement des affaires sont stables.

Forces

Faiblesses

Chef d'État et de gouvernement

Population

PIB par habitant

Groupe de revenu

Principaux produits d’exportation

Transition pacifique après la mort inattendue du président Magufuli

La situation politique en Tanzanie est relativement stable, tenant compte du fait que l’ancienne vice-présidente Samia Suluhu Hassan a prêté serment en mars 2021, quelques jours à peine après le décès inattendu du président John Magufuli (probablement après avoir contracté le Covid-19). La présidente n’a cessé depuis lors de consolider sa position au sein du parti au pouvoir, le « Parti de la Révolution » (Chama Cha Mapinduzi (CCM)), au sein duquel le pouvoir est extrêmement centralisé, et qui était tenu d’une main de fer par le président Magufuli. Le parti domine la scène politique tanzanienne ; il contrôle en effet pas moins de 97 % des sièges à l’Assemblée nationale. La présidente Hassan devrait rester au pouvoir jusqu’en 2025 et exercer le restant du mandat présidentiel de Magufuli. Il est également probable qu’elle se porte candidate aux élections présidentielles de 2025.

Améliorer les relations avec les investisseurs étrangers et le FMI

La présidente Hassan s’efforce d’améliorer les relations entre le gouvernement et les investisseurs, qui s’étaient sévèrement dégradées sous la présidence de Magufuli. Le régime en place a désigné des ministres favorables aux affaires, et semble désireux d’améliorer les mécanismes de règlement des litiges existants pour attirer de nouveaux investisseurs. La présidente Hassan a fait appel à la communauté de donateurs et aux investisseurs étrangers pour financer différents projets, allant de l’amélioration des administrations publiques aux infrastructures de transport en passant par des projets de GNL, rendus possibles grâce aux importantes ressources de gaz offshore dont dispose le pays. D’autre part, les relations avec le FMI se sont améliorées. En 2021, après de nombreuses années de conflit sous la présidence de Magufuli, le pays a obtenu un financement d’urgence du Fonds. L’ancien président avait à l’époque bloqué la publication du rapport des consultations au titre de l’article IV du FMI, dans lequel le FMI critiquait les politiques macroéconomiques du pays, qualifiées d’imprévisibles, et dont il qualifiait les statistiques de non fiables.

Forte croissance malgré la pandémie de Covid-19 actuelle

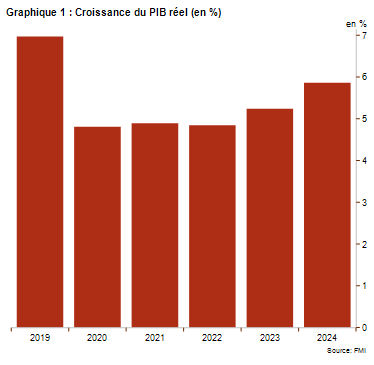

La Tanzanie a connu une forte croissance économique ces deux dernières années, avec une croissance du PIB réel moyenne de 4,8 %, malgré la pandémie de Covid-19 et la diminution du tourisme en raison des restrictions de voyages internationaux – avant la pandémie, le secteur du tourisme représentait presqu’un tiers des recettes du compte courant. La croissance économique devrait rester forte en 2022 : selon les Perspectives de l’économie mondiale du FMI (avril 2022), la croissance du PIB réel se situerait à 4,8 % pour 2022 (voir graphique 1). Cette croissance est principalement soutenue par le secteur agricole et les investissements publics. Le retour des recettes provenant du secteur du tourisme devrait également porter la croissance cette année. Les risques pesant sur les perspectives de croissance proviennent, sans surprise, de la pandémie de Covid-19, étant donné le faible taux de vaccination (à peine 3 % de l’ensemble de la population) – mais aussi de la vulnérabilité du pays face aux évènements climatiques, tels que des sécheresses. Le conflit entre la Russie et l’Ukraine n’a pas de conséquences directes sur la Tanzanie, étant donné que le pays n’a que des échanges commerciaux limités avec les deux pays. La Tanzanie étant un exportateur net de denrées alimentaires, sa position de change bénéficiera des prix élevés des denrées alimentaires, tandis que l’augmentation des coûts de l’énergie aura un effet négatif. Une récession économique mondiale découlant des tensions géopolitiques – bien que ceci ne soit actuellement pas le scénario de base – pourrait avoir des répercussions sur le pays, particulièrement si celle-ci touche des partenaires commerciaux régionaux et/ou la Chine.

L’inflation devrait augmenter mais rester modérée

La Tanzanie a connu une inflation relativement faible ces dernières années (voir graphique 2), l’un des éléments explicatifs résidant dans la stabilité du taux de change du shilling tanzanien par rapport au dollar américain. En effet, bien que le shilling tanzanien ne soit pas arrimé, il suit le dollar américain de très près depuis 2019. Toutefois, comme dans de nombreux pays, l’inflation annuelle (à 3,7 % en février 2022) est susceptible d’augmenter étant donné l’augmentation des prix du pétrole au niveau international, d’autant plus que la Tanzanie est un importateur net de pétrole. Ceci étant dit, une hausse rapide de l’inflation, telle que l’on l’observe dans d’autres pays à travers le monde, n'est pas à prévoir pour l’instant, étant donné la stabilité du taux de change et un approvisionnement alimentaire intérieur suffisant qui protège largement le pays de l’augmentation des prix des denrées alimentaires au niveau international.

Les finances publiques restent relativement saines

Le ratio de la dette publique par rapport au PIB de la Tanzanie est relativement modéré. Celui-ci devrait rester relativement stable dans les prochaines années, malgré les déficits budgétaires dus à la forte croissante du PIB réel attendue (voir graphique 3). Les déficits budgétaires devraient être principalement financés par des emprunts intérieurs, qui comprennent le refinancement de dette, les prêts non concessionnels avec l’étranger, les subventions et les financements liés à des projets. Le gouvernement tanzanien prévoit également de finaliser le processus de notation du risque souverain, ce qui lui facilitera l’accès aux marchés financiers internationaux par le biais de l’émission d’eurobonds.

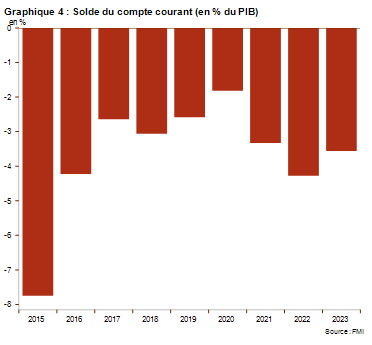

Le déficit du compte courant devrait se creuser au vu de l’augmentation des prix du pétrole

Au cours des dix dernières années, la Tanzanie a enregistré des déficits structurels du compte courant, en raison notamment d’importants investissements d’infrastructure. Toutefois, depuis 2016, le déficit du compte courant a fortement diminué pour se situer aux alentours de -2,5 % du PIB en moyenne (voir graphique 3) ; une diminution qui s'explique principalement par des prix du pétrole historiquement bas et une augmentation des recettes provenant de l’exploitation de l’or – la principale source de recettes d'exportation, qui comptait pour un tiers des recettes du compte courant en 2021. En 2022, le déficit du compte courant devrait se creuser pour atteindre -4,3 % du PIB. L’augmentation des recettes provenant du tourisme, des denrées alimentaires et de l’or ne devrait en effet pas permettre de compenser la flambée des prix du pétrole au niveau international. De plus, la présidente Hassan maintient l’engagement du pays dans d’importants projets d’infrastructure, tels que la construction d’une centrale hydroélectrique, le renforcement du réseau ferroviaire et la construction d’une usine de GNL, gardant les importations d’infrastructure à un niveau élevé. Depuis toujours, les déficits du compte courant sont financés par des entrées d’IDE et des emprunts extérieurs, une tendance qui n’est pas près de s’arrêter, portant la dette extérieure nominale de la Tanzanie à la hausse. Bien que le ratio de la dette extérieure brute au PIB ne s’est détérioré que progressivement, et devrait rester majoritairement stable étant donné que le PIB nominal augmente rapidement, le risque vient du fait que l’endettement extérieur n’a pas été compensé par une augmentation comparable des recettes du compte courant. De plus, si les taux d’intérêt aux États-Unis venaient à augmenter, l’accès au financement extérieur non concessionnel pourrait devenir plus difficile et coûteux.

Perspectives stables pour les classifications du risque politique et du risque lié à l’environnement des affaires

Credendo a récemment relevé (catégorie D/G) la classification du risque lié à l’environnement des affaires de la Tanzanie et les perspectives sont stables. Le risque lié à l’environnement des affaires est soutenu par la forte croissance économique, un taux de change relativement stable et la faible inflation. La classification du risque politique à court terme est également stable. La classification du risque politique à court terme avait été relevée en septembre 2021 (catégorie 3/7) en raison de l’augmentation et du niveau adéquat des réserves de change, qui s’élevaient à environ 5,5 mois de couverture des importations en janvier 2022, et de la viabilité du ratio de la dette extérieure à court terme par rapport aux recettes du compte courant. Ceci étant dit, une détérioration des conditions financières, par exemple suite à un durcissement de la politique monétaire américaine ou à une aggravation des tensions géopolitiques, pourrait engendrer des risques. Depuis un abaissement en 2021, la classification du risque politique à moyen et long termes est stable (catégorie 6/7) – même si le niveau élevé de la dette extérieure, exprimée en pourcentage des exportations, reste préoccupant. Néanmoins, l’augmentation attendue des recettes provenant du tourisme, ainsi que les exportations de produits agricoles et d’or, qui devraient également atteindre des niveaux élevés, devraient contenir ce ratio à moyen terme.

Analystes : Jolyn Debuysscher J.Debuysscher@credendo.com et Jonathan Schotte J.Schotte@credendo.com