Mexico: Voortwoedende COVID-19-pandemie en overheidsbeleid raken de private sector

- In 2020 kende Mexico een sterke economische terugval van 8,5%. Dit jaar wordt een zwak herstel verwacht.

- Faillissementen in de private sector zullen naar verwachting toenemen als gevolg van de pandemie en het overheidsbeleid.

- Verslechterde overheidsfinanciën, evenwel beperkter dan in de meeste Latijns-Amerikaanse landen.

- Zware schuldenlast van verschillende Mexicaanse deelstaten waardoor het de komende maanden moeilijk wordt om betalingsverplichtingen na te komen.

- De landenrisicoclassificaties blijven ongewijzigd.

De op één na grootste economie van Latijns-Amerika ging in 2020 door een diepe recessie

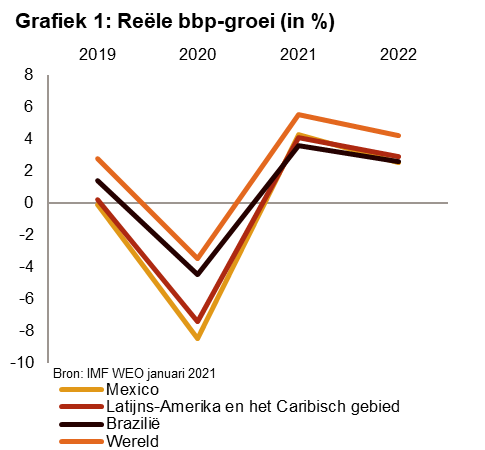

Zoals de meeste Latijns-Amerikaanse landen kreeg Mexico het afgelopen jaar af te rekenen met een zware recessie. Volgens de jongste update van het IMF (januari 2021) kreeg Mexico in 2020 een sterke terugval van 8,5% te verwerken. Ten opzichte van de regio, die met een gemiddelde bbp-groei van -7,4% vorig jaar het slechtst presteerde ter wereld, ging Mexico een nog diepere recessie door. Deze schamele prestatie wat de economische groei betreft, is enigszins verrassend te noemen. Mexico voerde immers, net als Brazilië, een niet erg strikte koers tegen de COVID-19-pandemie. Naast de huidige gezondheidscrisis en de daaruit voortvloeiende inperkingsmaatregelen hadden echter nog andere factoren een duidelijk negatieve invloed op de economische activiteit in Mexico. De veelvuldige veranderingen in de spelregels voor investeerders zorgden voor veel onzekerheid. De investeringen in de economie van het land bleven dan ook uit en minder investeringen leiden doorgaans tot minder economische groei. De voorbeelden zijn legio: plannen voor een gedeeltelijk opgebouwde luchthaven en brouwerij werden afgevoerd, elektriciteitsveilingen werden afgelast, contracten voor gaspijpleidingen worden herschreven, en er werden nieuwe etiketteringsvereisten voor de voedingsnijverheid ingevoerd. Het bezuinigingsprogramma dat momenteel in Mexico loopt, zet bovendien een knip op de economische groei. In tegenstelling tot de piste die vele andere landen volgden, waren fiscale besparingen het antwoord van de Mexicaanse regering op de economische vertraging.

Zwak herstel in het verschiet voor 2021

Zoals te zien is op grafiek 1, gaat Mexico in 2021 en 2022 naar verwachting een economisch herstel tegemoet van respectievelijk 4,3% en 2,5%. Gelet op de zware recessie vorig jaar vallen de cijfers eerder laag uit. Ook ten opzichte van de gemiddelde reële bbp-groei wereldwijd is dit een zwakke prestatie. Bovendien zal dit herstel in grote mate te danken zijn aan het omvangrijke pakket aan stimuli in de VS. Een sterkere economische groei in de VS zal ook zorgen voor meer export vanuit Mexico en voor meer geldoverschrijvingen. Toch is het niet alsof er geen wolkje aan de lucht is. Er dreigt veel onzekerheid omwille van eventuele nieuwe COVID-19-golven. Begin januari steeg het aantal COVID-19-gevallen in Mexico sterk, wat op een tweede golf duidt. Hoewel het vaccinatieprogramma relatief snel van start ging (eind december 2020), staat het land momenteel niet ver genoeg om de volledige bevolking te vrijwaren van nieuwe golven. Zowel in de VS als in Mexico kan het dan nog eens tegenzitten met de doeltreffendheid (bv. tegen de Braziliaanse variant) en de beschikbaarheid van de vaccins, of misschien loopt de uitrol niet gesmeerd. Met alle gevolgen van dien voor de economische activiteit in de komende maanden.

Vermoedelijke stijging van faillissementen in de private sector

Voor veel Mexicaanse bedrijven blijken de maatregelen om de uitbraak van COVID-19 in te dammen, hoofdzakelijk lokale lockdowns en restricties, erg nadelig. Bovendien is de overheidssteun voor de private sector uiterst beperkt. Om de COVID-19-crisis het hoofd te bieden, met voornamelijk leningen aan minder bemiddelde huishoudens, had Mexico slechts 0,7% van zijn bbp veil. Ter vergelijking, voor Brazilië was dat 8% en voor de opkomende markten gemiddeld 4%. De regering van president Andrés Manuel López Obrador is bovendien voorstander van een grotere rol van de staat in de economie en zal niet aarzelen om contracten te herzien en nieuwe regels en controles op te leggen. Dergelijke beleidsbeslissingen spelen mogelijk nog meer in het nadeel van de private sector. Enkele voorbeelden: belastinginningen met focus op grote bedrijven, een plan om het uitbesteden van jobs aan banden te leggen en een stijging van het minimumloon in 2021 met 15%. Het is dan ook de verwachting dat de private sector in Mexico de komende maanden nog meer faillissementen en banenverlies tegemoet gaat.

Verslechterde overheidsfinanciën, maar minder erg dan in de meeste landen

De overheidsfinanciën ondervonden ook schade van de pandemie, zij het in veel mindere mate dan in de meeste landen. Volgens het jongste IMF-rapport van oktober 2020 bedroeg de overheidsschuld eind 2019 om en bij 53,7% van het bbp. Tegen eind 2020 steeg deze schuld vermoedelijk tot ongeveer 65,5% van het bbp, voornamelijk als gevolg van de zware economische terugval en van de devaluatie van de Mexicaanse peso (waardoor het begrotingstekort in 2020 opliep tot ongeveer 5,8% van het bbp). Verwacht wordt dat de overheidsschuld de komende jaren blijft hangen rond 65% van het bbp. Dat is een hoog, maar niet onhoudbaar hoog niveau. De begrotingstekorten zullen de komende jaren eerder gering zijn (-3,4% van het bbp in 2021), waarbij de impact op de schuld-bbp-ratio zal worden gecompenseerd door de verwachte bbp-groei. Het is echter niet ondenkbaar dat sommige deelstaatoverheden te kampen krijgen met betalingsproblemen. De meeste maatregelen om de gevolgen van COVID-19 voor de private sector te beperken, worden immers getroffen op het niveau van de deelstaatoverheid. Verscheidene Mexicaanse deelstaten hebben echter een zware schuldenlast. Voor hen zal het vermoedelijk heel lastig worden om de komende maanden hun betalingsverplichtingen na te komen.

Politieke risicoclassificaties blijven ongewijzigd

Al meer dan tien jaar haalt Mexico voor politiek risico op middellange termijn een matige 3/7. Een bescheiden cijfer voor een matige buitenlandse schuldenlast en een matige schuld-bbp-ratio, voor een klein tekort op de lopende rekening, voor teruglopende, maar houdbare overheidsfinanciën, voor een geringe economische groei de afgelopen jaren en voor economische diversificatie, ondanks de grote afhankelijkheid van de Amerikaanse economie. Voor het politieke risico op korte termijn krijgt Mexico een classificatie van 2/7, omwille van het correcte niveau van deviezenreserves en de relatief lage kortetermijnschulden aan het buitenland. Voor beide risicoclassificaties blijven de vooruitzichten stabiel, ondanks de vele uitdagingen op het wereldtoneel.

Analist: Jolyn Debuysscher – j.debuysscher@credendo.com