China: Economie lijdt onder handelsoorlog, afkoeling van de wereldwijde vraag en toegenomen onzekerheid

- De handelsoorlog en de algemene onzekerheid ondermijnen het vertrouwen en de reële bbp-groei.

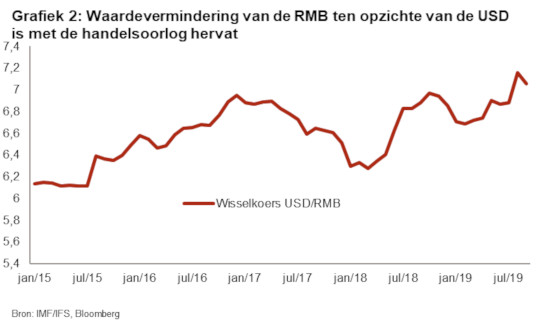

- Begrotingsstimuli, hogere kredietverlening door banken en de sterkere waardevermindering van de RMB hebben de economische schade tot dusver ietwat weten te beperken.

- Ondanks de tijdelijke versoepeling blijft de schuldafbouw van de economie een prioriteit.

- De zware en nog sterk stijgende binnenlandse schuld zal de groei op de lange termijn beperken.

- De opmars van China kampt met conflictueuze concurrentie van de VS en protesten in Hongkong.

China probeert de escalerende externe schokken te temperen

Sinds 2018 kende China woelige en onzekere tijden, vooral toen handelsspanningen ervoor zorgden dat de VS importheffingen begonnen toe te passen op een eerste pakket Chinese importgoederen. De huidige neerwaartse tendens van de reële bbp-groei is niet nieuw. Deze werd immers in 2011 ingezet en het is een noodzakelijke evolutie om een schuldgedreven groei te ontstijgen. Na een pauze in 2017 heeft de vertraging zich echter hervat in 2018 en is ze dit jaar nog versneld. De schuldafbouw van de economie en de strakkere bankenreguleringen (die het niet-gereguleerde schaduwbankensysteem ernstig hebben ondermijnd) waren verleden jaar de belangrijkste verklarende factoren, terwijl de handelsoorlog en de afkoelende wereldwijde vraag de economische vertraging dit jaar nog hebben versterkt. Toen de VS hun heffingen begonnen te verhogen, reageerde Peking met de lancering van een breed maar relatief gematigd expansiebeleid via een mix van begrotingsstimuli (inkomen, btw en verlagingen van de vennootschapsbelasting of btw-kortingen voor exporteurs) en door aan te dringen op een versnelde uitvoering van verschillende infrastructuurprojecten. De Amerikaanse beslissing om de importheffingen op alle Chinese importgoederen te verhogen, heeft de Chinese economie verder schade berokkend en geleid tot een vertraging die te snel verliep om getolereerd te worden door de autoriteiten. Verwacht wordt dat de reële bbp-groei zal dalen van 6,6% in 2018 naar 6,2% in 2019 en volgend jaar de drempel van 6% zou kunnen overschrijden, vooral als de wereldwijde economie nog verder verzwakt. Toch worden er nog steeds sterke prestaties opgetekend in absolute en relatieve waarden. Maar achter dit cijfer schuilt het feit dat de industriële productie, de private consumptie (zoals beklemtoond wordt door de dalende autoverkoop) en de export allemaal te lijden hebben onder de schuldafbouw van bedrijven, de handelsoorlog en de daling van de wereldwijde vraag. Al deze factoren hebben een negatieve impact op het vertrouwen.

Tot nu toe is de macro-economische impact alles bij elkaar genomen nog beheersbaar, niet in het minst gelet op het beperkte aandeel van de netto-export die de groei van het bbp aandrijft, terwijl vooruitgang geboekt wordt met de herbalancering naar een kwalitatief betere, door diensten geleide economie. Tot dusver is de globale impact enigszins getemperd dankzij een soepelere beleidsmix van de regering, waaronder het feit dat er meer geld naar het bankensysteem wordt toegetrokken door middel van meerdere versoepelingen van de vereisten inzake bankreserves en onlangs verlagingen van de rente op kortetermijnkredieten, en hogere kredietverlening door banken – bij voorkeur aan bedrijven die staatseigendom zijn – dankzij de recente heropleving van schaduwbankieren en dankzij de waardevermindering van de RMB ten opzichte van de USD. In augustus van dit jaar is de RMB met 4% in waarde gedaald. Dit is de sterkste daling op maandbasis sinds de waardevermindering van de munt in augustus 2015 (zie grafiek 2), wat de totale waardedaling sinds maart 2018 op 14% brengt.

Dit maakt China niet tot een 'valutamanipulator', aangezien de Centrale Bank probeert om de waardedaling van de RMB die toe te schrijven is aan de sterke kapitaaluitstromen, een halt toe te roepen en aangezien het saldo van de Chinese lopende rekening nu flirt met een tekort. Gelet op de sombere economische vooruitzichten en de vermoedelijke voortzetting van de handelsoorlog zou de depreciatiedruk die veroorzaakt wordt door de kapitaaluitstromen, wel eens moeilijk te stoppen kunnen zijn. Zoals uit de geschiedenis blijkt, zou de Centrale Bank indien nodig kapitaalcontroles kunnen invoeren of versterken en het openstellen van de Chinese kapitaalrekening om stabiliteitsredenen kunnen belemmeren. Tezelfdertijd heeft Peking verschillende maatregelen genomen om de buitenlandse kapitaalinstromen te verhogen door de buitenlandse investeringsregels in financiële, bank- en verzekeringssectoren te versoepelen. Het investeringskader is het afgelopen jaar verbeterd (bv. de nieuwe wetgeving voor directe buitenlandse investeringen) en wordt beschouwd als een manier om de negatieve impact van de handelsoorlog te compenseren en de spanningen te versoepelen. Meer fundamenteel beschouwd, is de sterkere financiële liberalisering erop gericht om meer buitenlandse portefeuille-investeringen en directe buitenlandse investeringen aan te trekken om zo het toekomstige tekort op de Chinese lopende rekening te kunnen financieren.

Te midden van de handelsoorlog hebben tal van Chinese bedrijven ervoor gekozen om hun handelsverkeer te verleggen door hun verwerkende productie te verhuizen naar buurlanden zoals Vietnam, Thailand of Maleisië. Zo kan de export naar de VS worden voortgezet en worden de nadelige importheffingen omzeild. De hervatting van de handelsgesprekken en de opschorting van heffingsverhogingen tot minstens midden oktober geven evenwel aanleiding tot een voorzichtig optimisme over het feit dat er uiteindelijk een compromis gevonden zou kunnen worden, aangezien zowel de VS als China politiek en economisch belang hebben bij een deal. De hoge eisen die de VS stellen maken het evenwel moeilijk of zelfs onmogelijk om tot een ambitieus resultaat te komen. Hoewel een broze deal binnen dit en een jaar niet uit te sluiten valt en ongeacht wie de volgende Amerikaanse president zal zijn, zullen de handelsspanningen waarschijnlijk aanhouden. Dit is te wijten aan het sterk uiteenlopende karakter van de economische modellen (met een dominante positie van bedrijven die staatseigendom zijn in China) en aan de concurrentie inzake economisch en hoogtechnologisch leiderschap (wat wordt beklemtoond door het lopende 'Made in China 2025'). Dit zou uiteindelijk kunnen leiden tot een geleidelijke economische loskoppeling tussen de twee grootmachten.

Ondanks de financiële sterkte van China ziet Credendo toenemende risico’s

In de huidige omstandigheden – interne stabiliteit staat centraal voor de communistische partij en die wordt verstoord door een dalende arbeidsmarkt – is het schuldafbouwproces tijdelijk afgezwakt. Een verschuiving van het evenwicht naar een meer op groei gerichte focus door de kredietverlening door banken een boost te geven, de vereisten voor bankreserves laag te houden en de zo belangrijke huisvestingssector te ondersteunen, zou de daling van de bbp-groei eventueel kunnen temperen. Dit zou wel eens kunnen afhangen van de wereldwijde context: als deze nog verder verslechtert, zouden er wel eens extra maatregelen nodig kunnen zijn. Gelet op de snellere economische vertraging, het gebrek aan beschikbare financiering en een toegenomen risicoaversie, heeft de privésector te kampen met een hoger risico op niet-afbetaling van schulden en faillissementen in alle sectoren. Niet-systemische staatsbedrijven lopen ook meer risico’s, zij het in beperktere mate. Zo laten ze een recordaantal wanbetalingen optekenen sinds 2018 (wel nog van een matig niveau) en is een groot aantal van hen blootgesteld aan een overmatige schuldenlast en oplopende financiële verliezen. Bovendien blijven tal van zogenaamde zombiebedrijven dankzij de staatssteun actief in sectoren die te kampen hebben met overcapaciteit.

Het overheidsbeleid om schulden af te bouwen blijft de komende jaren een topprioriteit omdat dit van essentieel belang is om tot financiële duurzaamheid te komen wanneer de economie op (middel)lange termijn met minder dan 6% groeit. De binnenlandse schuld blijft inderdaad hoog en zorgwekkend. Hoewel de schuld van niet-financiële ondernemingen in 2017-2018 is afgenomen, is ze dit jaar opnieuw gestegen (tot 155,6% van het bbp in Q1) als gevolg van een soepeler monetair beleid. Bovendien vertonen de schuld van huishoudens (54% van het bbp in Q1) en de overheidsschuld (51% van het bbp in Q1) allebei een opwaartse tendens. Zij compenseren de daling van de bedrijfsschuld van de afgelopen jaren zodat de totale schuld blijft stijgen. Deze onhoudbare zware schuld, die nu geraamd wordt op meer dan 300% van het bbp, zal de toekomstige economische groei onvermijdelijk afremmen. Daarom zal Peking steeds meer toevlucht zoeken in een begrotingsbeleid om waar nodig de economie in de toekomst een boost te geven. Bijgevolg wordt verwacht dat het algemene begrotingstekort van de overheid zal blijven toenemen en dit jaar met 6,1% het hoogste niveau in 25 jaar zal behalen (tegenover 4,8% in 2018). Tegen 2024 wordt verwacht dat het tekort op een gemiddelde zal blijven van 5,6%. Dit zal de overheidsschuld al snel naar hogere niveaus tillen. Momenteel is die nog altijd aanvaardbaar, met 50,5% van het bbp in 2018 maar in 2014 bedroeg ze nog minder dan 40% en er wordt voorspeld dat ze vanaf 2020 zal stijgen tot boven 60% om tegen 2023 de kaap van 70% te bereiken (zie grafiek 3). Het feit dat het een bijna uitsluitend binnenlandse schuld in RMB is, beschermt China tegen het valutarisico en tegen een verandering in de risicoaversie van buitenlandse investeerders.

Op middellange tot lange termijn zullen de overheidsfinanciën van China op een efficiënte manier moeten worden aangewend om de snel verouderende bevolking alsook de klimaatverandering aan te pakken (inclusief aanverwante milieuschade, zoals lucht- en waterverontreiniging). Deze twee acute risico’s voor de maatschappelijke stabiliteit en de economische continuïteit van China nopen tot hervormingen en hoge investeringen. Globaal genomen kan China nog altijd terugvallen op goede macro-economische fundamenten en op ruime financiële buffers om de huidige en toekomstige risico’s het hoofd te bieden: een enorme spaarquote, een licht overschot op de lopende rekening (hoewel op de lange termijn een tekort verwacht wordt), een sterke externe nettocrediteurspositie met stabiele en ruime deviezenreserves (wat de Credendo-rating van 1/7 voor het politieke risico op korte termijn verklaart), uitgebreide staatsactiva en een lage buitenlandse schuld. Om al deze redenen behoudt Credendo haar score voor het politieke risico op middellange termijn op 2/7.

De opmars van China wordt gehinderd door conflictueuze spanningen met de VS en de Chinese periferie

De economische en handelsspanningen vinden plaats in een meer uitdagend (geo)politiek klimaat. Dit is niet het geval op het Chinese vasteland, waar de stabiliteit onder president Xi Jinping wordt gehandhaafd en waar de onbetwiste grip van de communistische partij versterkt werd door een aanhoudende anticorruptiecampagne, een strengere controle op de Chinese samenleving en een toegenomen politieke aanwezigheid in plaatselijke en buitenlandse bedrijven. Buiten het Chinese vasteland is het een ander verhaal. Hongkong heeft zijn grootste, langste en meest gewelddadige protesten gekend sinds het in 1997 werd teruggegeven aan China. De protesten plaatsen Peking in een hachelijke situatie aangezien protestanten de toegenomen inmenging in plaatselijke aangelegenheden aan de kaak hebben gesteld, om maar iets te noemen. Bovendien zou de opstandigheid in Hongkong tegen China wel eens kunnen overslaan naar Taiwan, waardoor de kans op een herverkiezing volgend jaar er beter uitziet voor de regerende onafhankelijk gezinde president Tsai. Als gevolg zouden de regionale spanningen hoog kunnen blijven en tot conflicten kunnen leiden, vooral omdat de banden die Taiwan onderhoudt met zijn bondgenoot de VS op hun best zijn sinds jaren, terwijl Peking zich steeds ongeduldiger uitlaat over het autonome karakter van Taiwan. Dit zorgt voor extra onzekerheid in een nu al onstabiel klimaat buiten China waar de globale orde opnieuw in evenwicht wordt gebracht. De relatie met de VS, die zijn wereldwijde macht ziet tanen, is van fundamenteel belang. In een periode van handelsspanningen en met een assertiever en meer gemilitariseerd China, zullen de risico’s op confrontaties en conflicten toenemen. Cyberaanvallen, schermutselingen in de Zuid-Chinese Zee, conflicten over Taiwan of oorlogen bij volmacht zijn niet uitgesloten. Intussen zal China vriendelijke, pragmatische en gunstige relaties met opkomende en ontwikkelingslanden (bv. Afrika) blijven uitbouwen. De zachte kracht van China heeft het inderdaad mogelijk gemaakt om met de meeste van hen sterke economische en financiële banden te smeden. Het ‘Belt and Road Initiative’, de pijler van het buitenlandse en geostrategische beleid van China, zal deze banden het volgende decennium nog verder versterken.

Analist: Raphaël Cecchi – r.cecchi@credendo.com