Chine : L’économie souffre de la guerre commerciale, du ralentissement de la demande mondiale et d’une incertitude accrue

- La guerre commerciale et l’incertitude générale nuisent à la confiance et à la croissance du PIB réel.

- Les mesures fiscales incitatives, l’augmentation des prêts bancaires et la dépréciation du yuan atténuent quelque peu les dommages économiques.

- Le désendettement de l’économie restera une priorité malgré un ralentissement temporaire.

- La croissance à long terme sera freinée par l’augmentation de la dette intérieure déjà élevée.

- L’ascension de la Chine doit composer avec la concurrence conflictuelle venant des États-Unis et les protestations à Hong Kong.

La Chine s’efforce d’amortir des chocs externes de plus en plus violents

Depuis 2018, la Chine traverse une zone de turbulences placée sous le signe de l’incertitude et marquée tout particulièrement par les tensions commerciales qui ont conduit les États-Unis à augmenter les droits de douane sur une première série d’importations chinoises. L’actuelle tendance à la baisse de la croissance du PIB réel de la Chine n’est pas nouvelle puisqu’elle a commencé en 2011 ; c’est par ailleurs une évolution nécessaire pour sortir d’une croissance tirée par la dette. Après une interruption en 2017, le ralentissement a repris en 2018 et s’est accéléré cette année. L’an dernier, le désendettement de l’économie et le renforcement de la réglementation bancaire (qui a sérieusement ébranlé le système bancaire parallèle non réglementé) ont été les principaux facteurs expliquant la situation économique ; cette année, ce sont la guerre commerciale et le fléchissement de la demande mondiale qui ont aggravé le ralentissement économique. Lorsque les États-Unis ont commencé à augmenter leurs tarifs douaniers, Pékin a lancé une politique expansionniste étendue aux différents acteurs économiques, mais d’ampleur relativement modeste, par le biais de mesures fiscales incitatives (réduction de la TVA et de l’impôt sur les sociétés et sur les revenus ou remboursement de la TVA pour les exportateurs) et en encourageant l’accélération de plusieurs projets d’infrastructure. La décision des États-Unis d’augmenter les droits à l’importation sur toutes leurs importations chinoises a causé un préjudice supplémentaire à l’économie chinoise et a provoqué un ralentissement trop rapide pour être toléré par les autorités. La croissance du PIB réel devrait passer de 6,6 % en 2018 à 6,2 % en 2019 et pourrait descendre sous le seuil de 6 % l’an prochain, surtout si l’économie mondiale continue à s’essouffler. Cela reste une bonne performance en valeurs absolue et relative. Mais derrière ce chiffre, la production industrielle, la consommation privée (comme le montre la diminution des ventes de voitures) et les exportations ont toutes souffert du désendettement des entreprises, de la guerre commerciale et du ralentissement de la demande mondiale, qui ont une incidence négative sur la confiance.

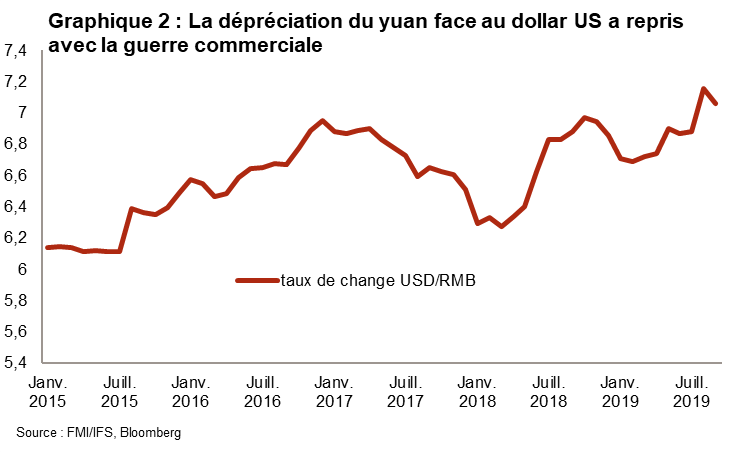

Jusqu’à présent, dans l’ensemble, les répercussions macroéconomiques restent gérables, notamment en raison de la désormais faible part des exportations nettes dans la croissance du PIB et de la progression vers une économie de meilleure qualité axée sur les services. L’incidence globale a été quelque peu atténuée grâce à un dosage des politiques gouvernementales plus accommodant, les autorités ayant en effet attiré davantage d’argent dans le système bancaire en réduisant les réserves obligatoires des banques et, récemment, en diminuant le taux des prêts à court terme et en octroyant des prêts bancaires plus élevés, de préférence aux entreprises publiques, grâce au récent rebond des activités bancaires parallèles et grâce à la dépréciation du yuan par rapport au dollar. En août dernier, le yuan s’est en effet déprécié de 4 %, soit la plus forte baisse mensuelle depuis sa dévaluation en août 2015 (voir graphique 2 ci-dessous), ce qui porte la dépréciation totale à 14 % depuis mars 2018.

Cela ne fait pas de la Chine une ‘manipulatrice de monnaie’ pour autant, étant donné que, d’une part, la Banque centrale tente d’endiguer la dépréciation du yuan, qui résulte d’importantes sorties de capitaux, et que, d’autre part, le solde du compte courant de la Chine flirte maintenant avec le déficit. Compte tenu des sombres perspectives économiques et de la prolongation probable de la guerre commerciale, les pressions sur la monnaie déclenchées par les sorties de capitaux risquent de se poursuivre. Comme l’histoire l’a montré, la Banque centrale pourrait, si nécessaire, introduire ou renforcer les contrôles des capitaux et faire obstacle à l’ouverture du compte de capital de la Chine pour des raisons de stabilité. Dans le même temps, Pékin a pris diverses mesures pour accroître les entrées de capitaux étrangers en assouplissant les règles relatives aux investissements étrangers dans les secteurs financier, bancaire et des assurances. Le cadre d’investissement s’est amélioré au cours de l’année écoulée (avec, par exemple, la nouvelle loi sur les IDE) et est considéré comme un moyen de compenser l’incidence négative de la guerre commerciale et de réduire les tensions. Plus fondamentalement, la libéralisation financière accrue vise à attirer davantage d’investissements étrangers de portefeuilles et d’investissements directs à l’étranger afin de permettre le financement du futur déficit du compte courant de la Chine.

En pleine guerre commerciale, de nombreuses entreprises chinoises ont opté pour la réorientation des échanges en délocalisant leur production vers des pays voisins comme le Vietnam, la Thaïlande ou la Malaisie. Cela leur permet de continuer à exporter vers les États-Unis et de contourner les droits de douane à l’importation défavorables. Aujourd’hui, la reprise des négociations commerciales et la suspension de la hausse des droits de douane jusqu’à la mi-octobre au moins autorisent un optimisme prudent : un compromis pourrait finalement se dégager dans la mesure où il servirait les intérêts politiques et économiques nationaux des autorités américaines comme chinoises. Néanmoins, les exigences des États-Unis sont telles qu’elles rendent probablement difficile voire impossible une issue audacieuse. Dès lors, s’il n’est pas exclu qu’un accord fragile puisse se dessiner d’ici un an, et indépendamment du résultat des prochaines élections présidentielles américaines, les tensions commerciales risquent de persister. Cela s’explique par de profondes disparités dans les modèles économiques (avec des entreprises d’État dominantes en Chine) et par la course à la domination économique et technologique (mise en évidence par le projet ‘Made in China 2025’, qui se poursuit). Ces deux éléments pourraient conduire, à terme, à un découplage économique progressif entre les deux superpuissances.

Aux yeux de Credendo, les risques augmentent malgré la solidité financière de la Chine

Dans les circonstances actuelles, étant donné que la stabilité interne est essentielle pour le parti communiste et qu’elle se trouve ébranlée par un marché du travail affaibli, le processus de désendettement est temporairement ralenti. L’adoption d’une approche plus favorable à la croissance, qui stimulerait l’octroi de prêts bancaires, qui maintiendrait les réserves obligatoires des banques à des niveaux peu élevés et qui appuierait le secteur clé du logement, pourrait, à terme, atténuer le tassement de la croissance du PIB. Cela pourrait dépendre du contexte mondial : s’il se détériore davantage, des mesures supplémentaires seraient probablement nécessaires. Compte tenu du ralentissement économique plus rapide, du manque de financement disponible et de l’aversion accrue pour le risque, le secteur privé est confronté à un risque plus élevé de faillites et de défauts de paiement dans tous les secteurs. Dans une moindre mesure, les entreprises d’État non systémiques sont également de plus en plus menacées. Ainsi, depuis 2018, un nombre record de défauts de paiement a pu être observé (il est toutefois bon de rappeler qu’avant cela, ce nombre était modeste) ; par ailleurs, bon nombre de ces entreprises d’État sont surendettées et accusent des pertes financières. En outre, maintes ‘entreprises zombies’ sont maintenues en vie dans des secteurs en surcapacité grâce au soutien de l’État.

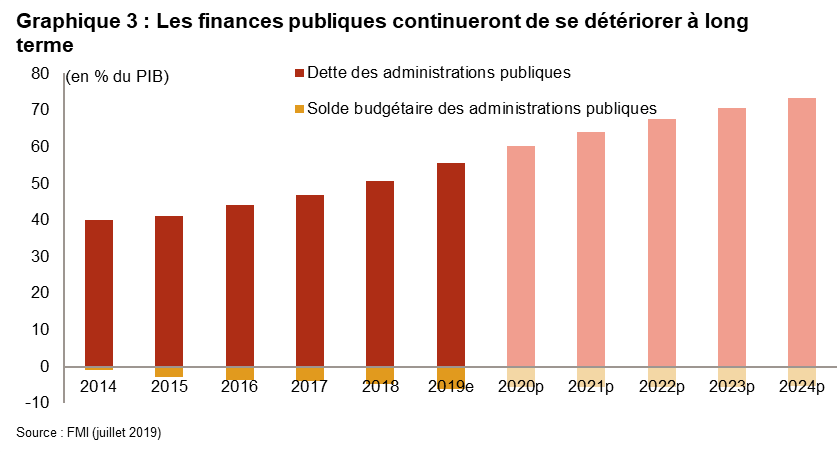

La politique de réduction de la dette du gouvernement demeurera une priorité absolue au cours des prochaines années car il est essentiel que la Chine ait atteint le seuil de la viabilité financière lorsque son économie croîtra de moins de 6 % à MLT. La dette intérieure reste en effet énorme et préoccupante. Bien que la dette des sociétés non financières ait diminué en 2017-2018, elle a de nouveau augmenté cette année (atteignant 155,6 % du PIB au premier trimestre) en raison d’une politique monétaire assouplie. En outre, la dette des ménages (qui représente 54 % du PIB au premier trimestre) et la dette publique (51 % du PIB au premier trimestre) sont toutes deux en hausse. Elles ont contrebalancé la baisse de la dette des entreprises au cours des dernières années, de sorte que la dette totale continue d’augmenter. Ce fardeau insoutenable, estimé aujourd’hui à plus de 300 % du PIB, limitera inévitablement la croissance économique future. Dès lors, à l’avenir, Pékin se tournera de plus en plus souvent vers la politique budgétaire pour relancer l’économie si nécessaire. En conséquence, le déficit budgétaire des administrations publiques devrait poursuivre sa trajectoire ascendante, atteindre cette année son niveau le plus élevé en 25 ans, à savoir 6,1 % du PIB (contre 4,8 % en 2018) et se maintenir ensuite à 5,6 % en moyenne jusqu’en 2024. Il portera rapidement la dette publique à des niveaux plus élevés. Actuellement, cette dernière reste acceptable, s’élevant à 50,5 % du PIB en 2018, mais elle représentait moins de 40 % du PIB en 2014 et devrait passer à plus de 60 % en 2020 et atteindre 70 % d’ici 2023 (voir graphique 3). Néanmoins, comme il s’agit presque essentiellement d’une dette intérieure libellée en yuan, la Chine est protégée du risque de change et d’une modification de l’aversion au risque des investisseurs étrangers.

À moyen et à long termes , les finances publiques chinoises devront être gérées de manière efficace pour faire face au vieillissement rapide de la population ainsi qu’au changement climatique (et aux dégradations de l’environnement qui en découlent, comme la pollution atmosphérique et hydrique). Ces deux grands risques pèsent sur la stabilité sociale et la continuité économique de la Chine et exigent des réformes et des investissements de taille. Néanmoins, la Chine peut encore s’appuyer sur de bons fondamentaux macroéconomiques dans l’ensemble et sur des marges de sécurité financière confortables pour faire face aux risques actuels et futurs : un taux d’épargne très élevé, un compte courant légèrement excédentaire (même si, à long terme, il devrait être déficitaire), une position extérieure nette largement positive avec des réserves de change stabilisées et importantes (ce qui explique que Credendo classe le risque politique à court terme dans la catégorie 1/7), des actifs publics considérables et un faible endettement extérieur. Pour toutes ces raisons, Credendo maintient le risque politique à MLT dans la catégorie 2/7.

L’ascension de la Chine est entravée par des tensions conflictuelles tant dans sa périphérie qu’avec les États-Unis

Les bouleversements économiques et commerciaux se produisent dans un contexte (géo)politique difficile. Certes, la Chine continentale est épargnée : le président Xi Jinping veille à la stabilité et la mainmise incontestée du parti communiste est renforcée par une campagne ininterrompue de lutte contre la corruption, un contrôle plus étroit de la société chinoise et une présence politique croissante dans les entreprises locales et étrangères. En dehors de la Chine continentale, c’est une tout autre histoire. Hong Kong est le théâtre des manifestations les plus imposantes, les plus longues et les plus violentes qu’elle ait connues depuis sa rétrocession à la Chine en 1997. Ces protestations mettent Pékin dans une position délicate car les manifestants reprochent entre autres aux autorités chinoises leur ingérence croissante dans les affaires locales. De plus, l’insubordination observée à Hong Kong pourrait s’étendre à Taïwan, ce qui augmenterait les chances de réélection de la présidente autonome au pouvoir, Tsai, l’année prochaine. Par conséquent, les tensions régionales pourraient demeurer élevées et conflictuelles, d’autant plus que les relations de Taïwan avec son allié américain n’ont plus été aussi excellentes depuis des années et que Pékin manifeste une impatience croissante à l’égard de l’autonomie de Taïwan. Dès lors, l’incertitude augmente, alors que la situation est déjà instable en dehors de la Chine, l’ordre mondial se modifiant. La relation de la Chine avec les États-Unis, dont la puissance mondiale est en déclin, est fondamentale. Au vu des tensions commerciales et de l’attitude plus affirmée de la Chine, par ailleurs plus militarisée, les risques d’affrontements et de conflits vont augmenter. Des attaques informatiques, des affrontements dans la mer de Chine méridionale, des conflits au sujet de Taïwan ou encore des guerres par procuration pourraient survenir. Dans le même temps, la Chine continuera à entretenir des relations cordiales, pragmatiques et bénéfiques avec les pays émergents et en développement (en Afrique, par exemple). Le soft power de la Chine lui a en effet permis d’établir des liens économiques et financiers solides avec la plupart d’entre eux. Grâce à l’initiative des « nouvelles routes de la soie », pilier de la politique étrangère et géostratégique de la Chine, ces liens continueront d’être renforcés au cours des dix prochaines années.

Analyste : Raphaël Cecchi – r.cecchi@credendo.com