Cina: L’economia risente della guerra commerciale, della contrazione della domanda globale e della accresciuta incertezza

- La guerra commerciale e il clima di generale incertezza minano la confidenza e la crescita del PIL reale.

- Gli stimoli fiscali, l’aumento dell’erogazione creditizia da parte delle banche e la maggiore svalutazione del RMB per ora hanno in un modo o nell’altro limitato i danni economici.

- La riduzione dell’indebitamento resta una priorità nonostante la temporanea decelerazione.

- Il consistente e crescente debito interno limiterà la crescita a lungo termine.

- L’ascesa della Cina si scontra con la competizione conflittuale degli Stati Uniti e le proteste di Hong Kong.

La Cina tenta di mitigare i crescenti shock esterni

Dal 2018 la Cina ha vissuto tempi turbolenti e incerti, in particolare quando le tensioni commerciali sono sfociate in un aumento dei dazi sull’importazione di una prima serie di prodotti cinesi da parte degli Stati Uniti. L’attuale tendenza al ribasso della crescita del PIL reale non è una novità, in quanto è iniziata nel 2011, ed è un passaggio inevitabile per uscire da una crescita alimentata dal debito. Tuttavia, dopo una interruzione nel 2017, il rallentamento è ripreso nel 2018 e quest’anno ha subìto una accelerazione. La riduzione della leva finanziaria dell’economia e le normative bancarie più severe (che hanno indebolito fortemente il sistema bancario ombra parallelo non regolamentato, il cosiddetto shadow banking) ne sono state le principali cause l’anno scorso, mentre quest’anno le ragioni principali del peggioramento del rallentamento economico risiedono nella guerra commerciale e nella contrazione della domanda globale. Quando gli USA hanno cominciato ad aumentare i dazi, Pechino ha avviato una politica espansiva ampia seppur relativamente modesta attraverso un mix di stimoli fiscali (tagli dell’IVA e delle imposte societarie e sul reddito, o rimborsi IVA agli esportatori) ed esercitando pressioni affinché si premesse sul pedale dell’acceleratore per diversi progetti infrastrutturali. La decisione americana di aumentare i dazi sulle importazioni di tutti i prodotti cinesi ha ulteriormente danneggiato l’economia cinese, innescando un rallentamento troppo rapido, intollerabile per le autorità. La crescita del PIL reale è prevista in discesa dal 6,6% nel 2018 al 6,2% nel 2019, e potrebbe infrangere la soglia del 6% l’anno prossimo, soprattutto se l’economia globale dovesse indebolirsi ulteriormente. In termini sia assoluti che relativi si tratterebbe di un andamento ancora sostenuto, ma dietro questo dato sia la produzione industriale, i consumi privati (come evidenziato dal calo delle vendite di automobili) e le esportazioni hanno risentito della riduzione dell’indebitamento societario, della guerra commerciale e del rallentamento della domanda globale, che hanno avuto un impatto negativo sulla fiducia.

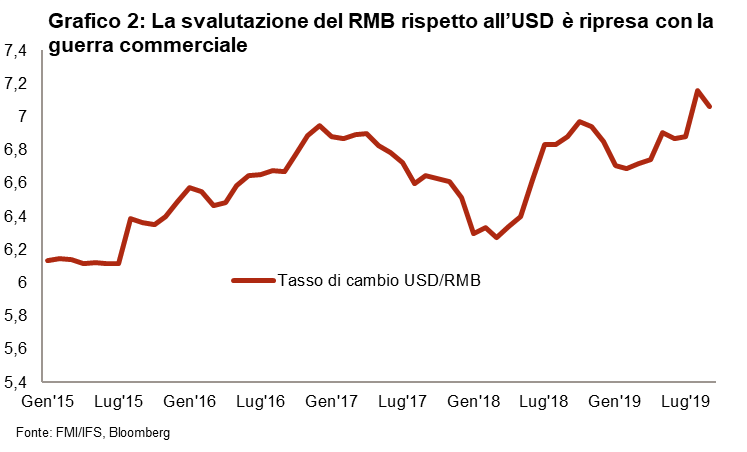

A oggi, tutto sommato, l’effetto macroeconomico è ancora gestibile, non ultimo per via della esigua quota di esportazioni nette alla base della crescita del PIL, mentre prosegue il ribilanciamento verso una economia di maggiore qualità e orientata ai servizi. L’impatto generale è stato in qualche modo mitigato finora da un mix di politiche pubbliche più accomodanti, tra cui l’afflusso di maggiore capitale nel sistema bancario attraverso svariati tagli dei requisiti di riserva obbligatoria per le banche e, più recentemente, attraverso il tasso di rifinanziamento a breve e una maggiore erogazione di credito bancario preferibilmente verso le società di stato (SOEs), grazie alla recente ripresa dello shadow banking e alla svalutazione del RMB rispetto all’USD. In agosto il RMB ha registrato una svalutazione del 4%, ossia il maggior calo mensile dalla svalutazione dell’agosto 2015 (cfr. grafico 2 di seguito), riportando una svalutazione totale da marzo 2018 pari al 14%.

Ciò non fa della Cina un “manipolatore di valute”, in quanto la Banca Centrale cerca di arginare la svalutazione del RMB dovuta ai forti deflussi di capitale e il saldo di parte corrente cinese sta giocando a rimpiattino con il deficit. Date le incerte prospettive economiche e la probabile continuazione della guerra commerciale, le pressioni svalutative innescate dai deflussi di capitale potrebbero essere dure a morire. Come insegna la storia, se necessario la Banca Centrale potrebbe adottare o rafforzare i controlli sui capitali e ostacolare l’apertura del conto capitale cinese per motivi di stabilità. Nel contempo Pechino ha introdotto varie misure per aumentare gli afflussi di capitale straniero, mitigando le norme che regolano gli investimenti esteri nel settore bancario, finanziario e assicurativo. Negli ultimi anni il quadro regolatorio degli investimenti è migliorato (ad es. la nuova legge sugli investimenti esteri) e viene considerato un modo per controbilanciare gli effetti negativi della guerra commerciale e allentare le tensioni. Essenzialmente la maggiore liberalizzazione finanziaria però mira ad attirare maggiori investimenti di portafoglio e investimenti diretti esteri per finanziare il futuro disavanzo corrente cinese.

Nel bel mezzo della guerra commerciale, molte aziende cinesi hanno scelto di adottare manovre diversive trasferendo la produzione industriale in paesi limitrofi quali Vietnam, Tailandia o Malesia, in modo da poter continuare ad esportare verso gli USA aggirando gli svantaggiosi dazi all’importazione. La ripresa dei negoziati commerciali e la sospensione degli aumenti dei dazi almeno fino a metà ottobre lascia spazio ad un cauto ottimismo che alla fine si possa giungere ad un compromesso, in quanto i leader sia americani che cinesi hanno interessi politici ed economici nazionali a che si arrivi ad un accordo. Tuttavia, la portata delle richieste americane rende con ogni probabilità difficile se non impossibile giungere ad un esito netto. Sebbene non si possa escludere che nell’arco di un anno un fragile accordo possa essere raggiunto, e indipendentemente da chi sarà il prossimo presidente americano, è probabile che le tensioni commerciali proseguiranno, viste le profonde disparità esistenti fra i modelli economici (in Cina dominano le aziende pubbliche) e la competizione per ottenere la leadership economica e hi-tech (come evidenziato dal progetto in corso ‘Made in China 2025’), che potrebbero sfociare in un graduale scollegamento fra le due superpotenze.

Credendo prevede rischi in crescita nonostante i punti di forza finanziari della Cina

Nella situazione attuale, essendo la stabilità interna, che è minacciata da un mercato del lavoro in declino, cruciale per il partito comunista, il processo di riduzione dell’indebitamento è stato temporaneamente rallentato. Spostare l’equilibrio verso una maggiore attenzione alla crescita promuovendo il credito bancario, mantenendo i requisiti di riserva obbligatoria a livelli bassi e sostenendo l’essenziale settore residenziale potrebbe nel tempo permettere di attenuare il calo della crescita del PIL. Tutto ciò potrebbe dipendere dal contesto globale: se dovesse deteriorarsi ulteriormente potrebbero rendersi necessarie delle misure extra. Dato il rallentamento economico più rapido, la mancanza di accessibilità a finanziamenti e l’aumento dell’avversione al rischio, il settore privato è esposto ad un maggior rischio di insolvenza e fallimenti in tutti i settori. In misura relativamente minore, anche le società statali non sistemiche sono sempre più a rischio. Dal 2018 si è registrato un numero record di default (anche se di modesta entità) e molte di queste aziende sono sovra-indebitate e stanno accumulando perdite finanziarie. Inoltre, molte delle cosiddette imprese zombie continuano ad essere tenute in vita dagli aiuti di Stato pur operando in settori con sovraccapacità.

La politica di riduzione del debito del governo rimarrà una priorità assoluta nei prossimi anni, in quanto è essenziale per raggiungere la sostenibilità finanziaria con una economia che cresce meno del 6% nel MLT. Il debito interno rimane effettivamente enorme e preoccupante. Sebbene nel 2017-2018 il debito societario non finanziario sia diminuito, quest'anno è nuovamente aumentato (al 155,6% del PIL nel primo trimestre) grazie ad una politica monetaria più accomodante. Inoltre, il debito delle famiglie (54% del PIL nel primo trimestre) e il debito pubblico (51% del PIL nel primo trimestre) sono entrambi in crescita. Hanno compensato il calo del debito delle imprese degli ultimi anni, cosicché il debito totale continua ad aumentare. Questo pesante onere insostenibile, attualmente stimato a oltre il 300% del PIL, limiterà inevitabilmente la futura crescita economica. Pertanto, Pechino sempre più spesso in futuro si avvarrà quando necessario della politica fiscale per rilanciare l'economia. Di conseguenza, si prevede che il disavanzo di bilancio delle amministrazioni pubbliche proseguirà la sua traiettoria ascendente, raggiungendo quest'anno il picco degli ultimi 25 anni pari al 6,1% del PIL (dal 4,8% nel 2018) e rimanendo in media al 5,6% entro il 2024. Il debito pubblico si innalzerà rapidamente a livelli più elevati. Attualmente, è ancora accettabile, pari al 50,5% del PIL nel 2018, ma partiva da meno del 40% nel 2014, e si stima che dovrebbe superare il 60% nel 2020 e raggiungere il 70% entro il 2023 (cfr. grafico 3). Tuttavia, il fatto che si tratti quasi essenzialmente di un debito interno denominato in RMB protegge la Cina dal rischio valutario e da una variazione dell'avversione al rischio degli investitori stranieri.

Nel medio e lungo termine, si dovrà fare un uso efficiente delle finanze pubbliche cinesi per affrontare il rapido invecchiamento della popolazione e i cambiamenti climatici (compreso il relativo degrado ambientale come l'inquinamento dell'aria e dell'acqua). Questi due gravi rischi per la stabilità sociale e la continuità economica della Cina richiedono riforme e investimenti elevati. La Cina può ancora contare su fondamentali macroeconomici complessivamente buoni e su ampie riserve finanziarie per far fronte ai rischi attuali e futuri: un enorme tasso di risparmio, un piccolo avanzo delle partite correnti (anche se si prevede un disavanzo a lungo termine), una forte posizione netta di credito con l’estero con riserve valutarie ampie e stabilizzate (che spiegano il rating di rischio politico a breve termine di Credendo pari a 1/7), ampi attivi statali e basso debito estero. Per tutte queste ragioni, Credendo conferma il rating di 2/7 per il rischio politico a MLT.

L’ascesa della Cina è ostacolata da tensioni conflittuali con gli Stati Uniti e nelle sue zone periferiche.

Le turbolenze economiche e commerciali si verificano in un contesto (geo)politico più impegnativo. Questo non è il caso della Cina continentale, dove sotto il presidente Xi Jinping la stabilità viene mantenuta e dove il controllo indiscusso del partito comunista è stato rafforzato da una continua campagna anticorruzione, da un controllo più serrato sulla società cinese e da una crescente presenza politica all'interno delle aziende locali e straniere. La storia è diversa al di fuori della Cina continentale. Hong Kong è stata teatro delle proteste più ampie, più lunghe e più violente da quando è stata restituita alla Cina nel 1997. Le proteste hanno messo Pechino in una posizione scomoda, in quanto, tra le altre cose, i manifestanti hanno avanzato l’accusa di una crescente ingerenza negli affari locali. Inoltre, la sfida alla Cina da Hong Kong potrebbe estendersi a Taiwan, rafforzando le prospettive di rielezione l'anno prossimo del presidente autonomista al potere Tsai. Di conseguenza, le tensioni regionali potrebbero rimanere elevate e conflittuali, soprattutto perché i legami di Taiwan con l'alleato americano sono più che mai stretti da anni, mentre Pechino esprime una crescente impazienza nei confronti dell'autonomia di Taiwan. Tutto ciò aggiunge incertezza a un clima già instabile al di fuori della Cina, dove l'ordine globale si sta riequilibrando. Il rapporto con gli Stati Uniti, il cui ruolo di potenza globale sta calando, è fondamentale. In un periodo di tensioni commerciali e con una Cina più assertiva e militarizzata, i rischi di scontri e conflitti aumenteranno. Potrebbero avere luogo cyberattacchi, scontri nel Mar Cinese Meridionale, conflitti su Taiwan o guerre per procura. Nel frattempo, la Cina continuerà a coltivare relazioni amichevoli, pragmatiche e vantaggiose con i paesi emergenti e in via di sviluppo (ad esempio, l'Africa). Il “soft power” cinese ha effettivamente permesso di stringere forti legami economici e finanziari con la maggior parte di essi. L'iniziativa Belt and Road (la Nuova Via della Seta), il pilastro della politica estera e geostrategica della Cina, nel prossimo decennio è destinata a rafforzare ulteriormente questi legami.

Analista: Raphaël Cecchi – r.cecchi@credendo.com