Belangrijkste uitdagingen voor sub-Sahara-Afrika in 2026 en daarna

Hoofdpunten

- Gunstige handelsvoorwaarden, lagere inflatie, sterke bbp-groei en herstellende liquiditeitsniveaus onderstrepen de veerkracht van sub-Sahara-Afrika in moeilijke mondiale omstandigheden.

- Het grillige handelsbeleid van de VS versnelt de veranderende handelsoriëntatie in de regio.

- Het continent zou de vruchten kunnen plukken van de geopolitieke rivaliteit om waardevolle grondstoffen wanneer de handel zich verder ontwikkelt dan alleen ruwe winning.

- Naast toenemende klimaatschokken zijn gewelddadige conflicten en grote risico’s voor de schuldhoudbaarheid belangrijke redenen achter de risicovooruitzichten van de regio.

Verbeterde handelsvoorwaarden en een zwakkere Amerikaanse dollar ondersteunen de prestaties

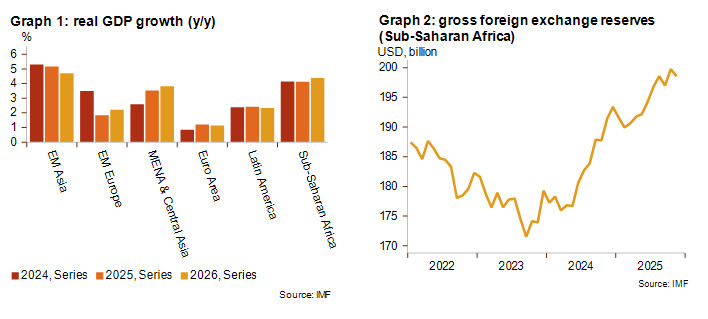

Over sub-Sahara-Afrika spreken als één geheel is niet eenvoudig gezien de enorme heterogeniteit tussen de landen, maar er zijn wel enkele algemene trends. Ondanks het uitdagende mondiale klimaat blijft de economische groei in sub-Sahara-Afrika sterk in vergelijking met andere regio’s in de wereld (grafiek 1). Deze groei wordt ondersteund door verbeterde handelsvoorwaarden en een dalende inflatie. Daarnaast zijn de Afrikaanse wisselkoersen de afgelopen zes maanden gestabiliseerd. Ze werden daarbij bijgestaan door een zwakkere Amerikaanse dollar, die ook helpt om de aflossing van de schulden te verlagen en de inflatie te verlichten. Grafiek 2 toont dat de liquiditeitsniveaus in sub-Sahara-Afrika sinds 2024 aan het herstellen zijn. Ze worden daarbij ondersteund door de herwonnen toegang tot financiering via euro-obligaties door sommige landen (Kenia, Ivoorkust, Senegal, Gabon, Nigeria, Egypte, Benin en Angola) en de gunstige ontwikkeling van de grondstoffenprijzen. In 2026 zullen grondstoffenexporteurs met gediversifieerde korven waarschijnlijk de meeste veerkracht tonen wat betreft de liquiditeit.

Onbetrouwbaar handelsbeleid van de VS ten opzichte van Afrika zal de verschuiving in handelsbetrekkingen versnellen

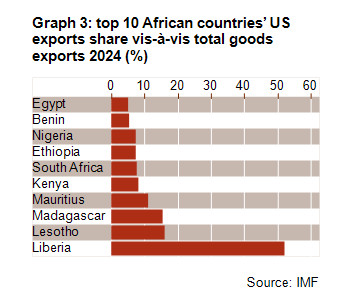

Afrika is niet erg blootgesteld aan de handelsoorlog van Trump aangezien er maar een paar landen voor grote bedragen uitvoeren naar de VS (grafiek 3). Markten zoals Liberia, Lesotho en Madagaskar zijn zeer alert sinds Trump aan zijn tweede ambtstermijn is begonnen. Dat de VS zich uit de Afrikaanse handel terugtrekt, heeft het laten blijken door de 25 jaar oude African Growth and Opportunities Act (AGOA), dat de meeste Afrikaanse landen belastingvrije toegang gaf tot de Amerikaanse markt, in september 2025 te laten aflopen. AGOA vertegenwoordigde slechts 1% van het totale exportvolume van Afrika, maar betrof vooral arbeidsintensieve sectoren zoals textiel. De stopzetting ervan leidde daarom tot sociale spanningen door massaontslagen en stijgende werkloosheid. China anticipeerde hierop door de leemte te vullen en afgelopen zomer een uitgebreid handelsakkoord aan 0% met de regio te introduceren. Er wordt ook verwacht dat de groeiende regionale integratie niet alleen de externe handels- en investeringspartnerschappen zal veranderen, maar ook het handelslandschap van Afrika tegen een snel tempo zal transformeren. De heroriëntatie van de handel tussen Afrikaanse staten is al versneld door de Afrikaanse continentale vrijhandelszone (African Continental Free Trade Area, AfCFTA), wat op langere termijn veelbelovend is.

Op 3 februari verlengde president Trump AGOA met een jaar omdat het Congres de kwestie bleef opbrengen na de beëindiging van de overeenkomst in september 2025. De ruimere tariefregeling van Trump heeft echter voorrang op AGOA, wat betekent dat de verlenging alleen de druk zal verlichten op de export van goederen die zijn vrijgesteld van de tarievenlijst. Deze situatie benadrukt des te meer de onzorgvuldigheid en volatiliteit die het recente handelsbeleid van de VS in Afrika kenmerken. De verlenging van AGOA brengt bovendien een groot risico van politieke bewapening met zich mee. Bepaalde landen kunnen namelijk opnieuw buitengesloten worden van de overeenkomst door bilaterale geschillen met de Amerikaanse regering, die vaak meer te maken hebben met binnenlandse politieke aangelegenheden dan met handel. Dat was het geval bij eerdere spanningen met Zuid-Afrika en Nigeria.

Grondstoffengedreven handel heeft potentieel als deze wordt getransformeerd en loskomt van oude uitbuitingspatronen

In het verleden heeft de natuurlijke rijkdom van Afrika zich niet vertaald in algemene vrede en welvaart – in tegendeel. Dit blijft een grote uitdaging voor de regio, die ruwweg 30% van de kritieke mineralen ter wereld zoals kobalt, lithium, koper en zeldzame aardelementen bezit. De Afrikaanse handel zal in toenemende mate worden gedomineerd door de felle geopolitieke rivaliteit om toegang tot deze waardevolle grondstoffen. Daardoor zal de regio afhankelijker worden van de export van niet-vervaardigde producten en zullen de jarenlange diversificatie-inspanningen voor meer toegevoegde waarde en economische ontwikkeling worden ondermijnd. Een grotere afhankelijkheid van grondstoffen stelt Afrikaanse landen bloot aan schokken die verband houden met prijsvolatiliteit, aantasting van het milieu, corruptie en sociale onrust. Daar staat tegenover dat stijgende export- en belastinginkomsten de economische en financiële fundamenten kunnen versterken en de schuldhoudbaarheid in de regio kunnen verbeteren. Daarom blijven aanvullende investeringen in lokale verwerking en waardetoevoeging van vitaal belang voor de regio om te industrialiseren en jobs te creëren met behulp van eigen middelen. Een duurzame weg vinden die verder gaat dan het ontginnen van grondstoffen is een belangrijke missie voor Afrika en zijn partners. Recente grote mijnbouwinvesteringen tonen gemengde resultaten. Zo lijkt het lng-megaproject in Mozambique een schoolvoorbeeld van alles wat mis kan lopen, terwijl in Namibië een investeringsgolf in grondstoffen juist bemoedigende vooruitzichten biedt.

De Afrikaanse mijnbouw wordt gedomineerd door China, niet alleen qua winning, maar ook qua verwerkingscapaciteit en bijbehorende infrastructuur. Hoewel de VS heeft geprobeerd om de groeiende invloed van China op het continent tegen te gaan, worden recente beleidskeuzes – in het bijzonder de ontmanteling van USAID en AGOA en meer reisbeperkingen – gezien als een bewijs dat het land zich terugtrekt uit Afrika. In plaats van de invloed van de VS te versterken, hebben deze maatregelen de ‘soft power’ van het land ondermijnd. Andere spelers zoals Rusland, Türkiye en de Golfstaten daarentegen, zijn hun investeringsbanden met het hele continent blijven aanhalen. Europa gebruikt ook zijn Global Gateway-strategie om zijn strategische invloed in de regio te vergroten en een gediversifieerde toegang tot kritieke mineralen veilig te stellen door te investeren in talrijke corridors en door banden aan te halen.

Zoeken naar nieuwe financiering buiten de streng gecontroleerde buitenlandse hulp om en tegelijkertijd de schuldenval vermijden

In de loop van 2025 werd al snel duidelijk dat de gevolgen van de bezuinigingen op USAID veel ernstiger waren voor sub-Sahara-Afrika dan de handelstarieven van Trump. Deze sterke afhankelijkheid van officiële transfers wordt beschouwd als een ernstige economische kwetsbaarheid, vooral wanneer deze van vitaal belang is voor de financiering van de invoer van essentiële goederen. De wereldwijde trend om in buitenlandse hulp te snoeien en de afnemende internationale solidariteit zijn daarom vooral dramatisch voor de kwetsbaarste landen zoals Malawi, Ethiopië, Burundi, Niger, Liberia, Soedan en Somalië. Het resultaat daar is dat kritieke diensten worden verstoord met ernstige humanitaire gevolgen. Krappere financiering verhoogt het al hoge risico op een betalingsbalanscrisis en een staatsbankroet of herstructurering van de overheidsschuld.

De minder kwetsbare landen daarentegen proberen begrotingsmiddelen te herschikken en de uitgifte van binnenlandse en internationale schuldbewijzen te verhogen om het verlies aan financiering te dekken. Sommige leiders beschouwen dit als een positief momentum voor een nieuwe Afrikaanse strategie die gestoeld is op zelfredzaamheid. Ondanks de duidelijke waarde achter deze visie zal het een belangrijk aandachtspunt zijn om de afhankelijkheid van hulp niet te vervangen door een schuldenval. Op dit moment lopen 21 lage-inkomenslanden in sub-Sahara-Afrika een hoog risico op een schuldencrisis of bevinden ze zich al in een schuldencrisis volgens een schuldhoudbaarheidsanalyse van het IMF. De schuldhoudbaarheid wordt daarom beschouwd als een groot risico op de korte termijn. Dat zal de belangrijkste focus zijn van een volgende publicatie van Credendo.

Democratisch verval voedt de protestbeweging van gen Z

Sinds enkele jaren is er in Afrika een verschuiving aan de gang naar meer autocratische regeringsvormen. Deze ontwikkeling gaat gepaard met zwakke instellingen en wijkt af van de democratiseringsinspanningen na de Koude Oorlog. Het fenomeen van ‘presidenten voor het leven’, militaire putschisten die de overgang naar een burgerregering blokkeren, verkiezingsmanipulatie om zittende opvolgers op te dringen, en het gebruik van autoritaire politieke tactieken (zoals zich kandidaat stellen voor een ongrondwettelijke extra presidentiële ambtstermijn) raken steeds meer ingeburgerd.

Dat verklaart deels de sterke mobilisatie van gen Z-protesten in heel Afrika, waar jonge bevolkingsgroepen zonder economische kansen de oude elites confronteren met hun boodschap dat politiek een sociaal contract is en geen vrijbrief om te plunderen. Dit zijn inclusieve bewegingen zonder leider. Dat maakt ze moeilijker te onderdrukken, maar vergroot ook het risico dat ze worden gekaapt door militaire of populistische leiders die het vacuüm proberen te vullen en de macht willen grijpen – zoals in Madagaskar en Burkina Faso. Door dezelfde grieven over werkloosheid, een gebrek aan democratische vertegenwoordiging en ontoereikende basisvoorzieningen, groeit de pan-Afrikaanse solidariteit en kan deze een rimpeleffect in de hele regio veroorzaken. Zeker omdat de snelgroeiende bevolking van Afrika, die tegen 2050 naar verwachting bijna 2,5 miljard mensen zal tellen, de druk op regeringen vergroot om jobs en diensten te leveren aan een groeiende groep jongeren.

De enorme uitdaging om de klimaatverandering aan te pakken

De frequentie en intensiteit van klimaatschokken in sub-Sahara-Afrika neemt toe. Daarom is de klimaatverandering ook een belangrijke uitdaging voor de regio, naast gewelddadige conflicten en de kwetsbaarheid van de overheidsschuld. De laatste El Niño heeft geleid tot de ergste droogte in zuidelijk Afrika in ten minstens twee decennia, met een ongezien laag waterpeil, een scherpe daling van de voedselproductie en langdurige stroomonderbrekingen als gevolg. Dat werd gevolgd door uitzonderlijk zware regens, die in de hele regio tot dodelijke overstromingen hebben geleid. Oost-Afrika heeft ook te maken met extreme regenval, waarbij cyclonen langs de kust gebieden treffen die normaal gezien maar zelden worden getroffen. Miljoenen mensen in Centraal- en West-Afrika worden getroffen door overstromingen, terwijl het gebied ook nog steeds met periodes van abnormale droogtes te maken krijgt. Terugkerende hittegolven, overstromingen en droogtes over het hele continent zijn gevolgen van de klimaatschokken. Door hun impact op de landbouwproductie, energievoorziening en logistiek veroorzaken ze tekorten, een toename van de levensmiddeleninvoer en een stijgende inflatiedruk, terwijl de humanitaire gevolgen tot sociale onrust leiden.

Politieke prioriteiten om de acute milieustress aan te pakken zijn onder andere klimaatslimme landbouw opschalen, energiesystemen opdrijven en systemen voor vroegtijdige waarschuwing en alarmsystemen versterken. Tegelijkertijd moeten gerichte vangnetten worden geboden voor de kwetsbaarste huishoudens. Het gebrek aan fiscale ruimte en verspreide conflicten bemoeilijken echter de implementatie van mitigerende strategieën, terwijl deze klimaatschokken een steeds grotere bron van conflict vormen. De regio staat op dat vlak voor een kolossale uitdaging.

Credendo’s classificaties van het politieke risico op de (middel)lange termijn houden de score bij

De bovengenoemde uitdagingen schetsen enkele algemene trends die kunnen helpen om door de risicovooruitzichten van Afrika te navigeren. Als we kijken naar de landen met een hoog risico, in categorie 6/7 of 7/7 volgens Credendo’s MLT-classificatie van het politieke risico, is een gewelddadig conflict veruit het meest destabiliserende risico-element op de lange termijn. In sub-Sahara-Afrika woeden sommige conflicten al jaren, zelfs decennia. Dat maakt dat sommige landen economisch ontoegankelijk zijn (zoals Eritrea, de Centraal-Afrikaanse Republiek, Somalië, Zuid-Soedan en Soedan). In andere landen bepalen economisch wanbeheer, verwaarloosbare exportopbrengsten, kapitaalcontroles of een slechte betalingsmoraal – vaak in combinatie met ernstige institutionele zwakheden – het risicoprofiel. Een grote kans op een staatsbankroet of schuldherstructurering, om nog maar te zwijgen van een feitelijk bankroet, kan ook een reden zijn voor hoge risicoclassificaties.

Analist: Louise Van Cauwenbergh (l.vancauwenbergh@credendo.com)