Les principaux défis auxquels l'Afrique subsaharienne sera confrontée en 2026 et au-delà

Grandes lignes

- L’amélioration des termes de l'échange, la baisse de l'inflation, la forte croissance du PIB et le redressement des niveaux de liquidité soulignent la résilience de l'Afrique subsaharienne dans un contexte mondial difficile.

- L’instabilité des politiques commerciales américaines accélèrent les changements dans l'orientation des échanges dans la région.

- Le continent pourrait tirer parti de la rivalité géopolitique concernant les matières premières stratégiques si le commerce évolue au-delà de l’extraction brute.

- L'intensification des chocs climatiques mais aussi les violents conflits et le risque élevé d’insoutenabilité de la dette définissent les perspectives de risque de la région.

L'amélioration des termes de l'échange et l'affaiblissement du dollar américain soutiennent les performances

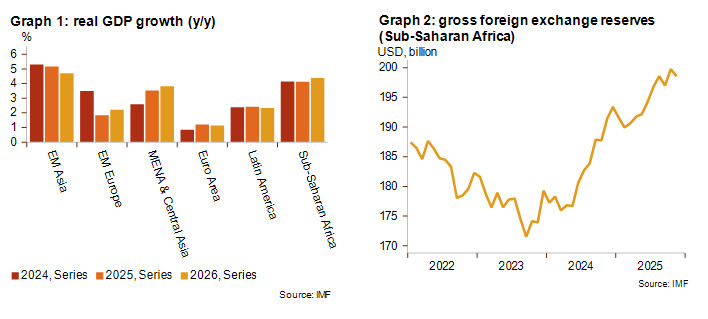

Parler de l'Afrique subsaharienne comme d'une seule unité est assez complexe étant donné l'importante hétérogénéité des pays qui la compose, nous avons toutefois pu identifier certaines tendances générales. Malgré le contexte mondial difficile, la dynamique de croissance économique en Afrique subsaharienne reste forte par rapport à d'autres régions du monde (graphique 1), grâce à l'amélioration des termes de l'échange et à la baisse de l'inflation. Les taux de change africains se sont stabilisés au cours des six derniers mois, suite à l'affaiblissement du dollar américain, ce qui a contribué à réduire les paiements au titre du service de la dette et à atténuer l'inflation. Le graphique 2 montre un redressement des niveaux de liquidité en Afrique subsaharienne depuis 2024, grâce à l'accès retrouvé de certains pays au financement via l’émission d’eurobonds (Kenya, Côte d'Ivoire, Sénégal, Gabon, Nigeria, Égypte, Bénin et Angola) et à l'évolution favorable des prix des matières premières. En 2026, les exportateurs de matières premières aux paniers diversifiés seront probablement les plus aptes à faire preuve de résilience en termes de liquidité.

L’instabilité des politiques commerciales américaines vis-à-vis de l'Afrique accélère l'évolution des relations commerciales

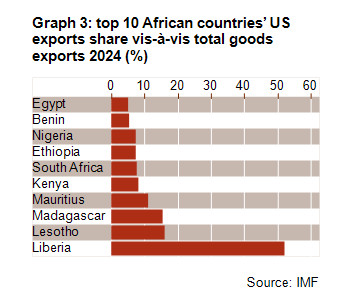

L'Afrique n'est que peu exposée à la guerre commerciale effrénée de Donald Trump, car seuls quelques pays africains sont concernés par des valeurs d’exportation importantes vers les États-Unis (graphique 3). Des marchés tels que le Liberia, le Lesotho et Madagascar sont en état d'alerte depuis que Donald Trump a entamé son second mandat à la Maison-Blanche. Le désengagement des États-Unis du commerce africain s'est manifesté par l'expiration, en septembre 2025, de la loi sur la croissance et les possibilités en Afrique (AGOA), vieille de 25 ans, qui permettait à la plupart des pays africains d'accéder au marché américain en franchise de douane. L'AGOA ne concernait que 1 % du volume total des exportations de l'Afrique, mais elle s'appliquait principalement à des secteurs à forte concentration de main-d'œuvre, tels que le secteur du textile. Sa suspension a donc entraîné des tensions sociales suite aux licenciements massifs et à l'augmentation du chômage. En réaction, la Chine a pris les devants en comblant l’espace libéré avec l’introduction d’un pacte commercial « zéro tarif » avec la région l'été dernier. On s'attend également à ce qu’une intégration régionale croissante, outre le fait qu'elle modifie les partenariats commerciaux et d'investissement extérieurs, transforme rapidement la géographie commerciale de l'Afrique. Dans les faits, la réorientation commerciale entre les États africains s'est déjà accélérée avec la zone de libre-échange continentale africaine (AfCFTA), dont le potentiel à long terme est très prometteur.

Le 3 février, le président Trump a signé une prolongation d'un an de l'AGOA, suite à la division du Congrès américain sur la question après son expiration en septembre 2025. Toutefois, le régime tarifaire augmenté de Trump prime sur l'AGOA, ce qui signifie que la prolongation d'un an n'atténuera la pression tarifaire que pour les exportations de marchandises exemptées de la liste des droits de douane. Cet épisode souligne une fois de plus la négligence et la volatilité qui caractérisent la politique commerciale récente des États-Unis en Afrique. L'extension de l'AGOA comporte en outre un risque élevé d'instrumentalisation politique, car certains pays pourraient à nouveau être exclus de l'accord en raison de différends bilatéraux avec l'administration américaine, souvent liés à des questions de politique intérieure plutôt qu'à des questions commerciales. Les tensions passées avec l'Afrique du Sud et le Nigeria en témoignent.

Le commerce axé sur les matières premières, s’il dépasse les anciens schémas d'exploitation, offre du potentiel

Dans le passé, les richesses naturelles de l'Afrique n’ont pas été un vecteur de paix et de prospérité, bien au contraire. Elles restent un défi majeur pour la région, qui détient environ 30 % des minéraux critiques du monde, tels que le cobalt, le lithium, le cuivre et les terres rares. La rivalité géopolitique qui fait rage pour l'accès à ces matières premières stratégiques impactera de plus en plus le commerce africain, augmentant sa dépendance aux exportations non manufacturées et mettant à mal les efforts de diversification déployés depuis longtemps en vue de renforcer le développement économique et d’acquérir une plus grande valeur ajoutée. Une plus grande dépendance aux matières premières expose les pays africains aux chocs liés à la volatilité des prix, à la dégradation de l'environnement, à la corruption et aux troubles sociaux, mais d’un autre côté, si elle est bien gérée, l'augmentation des exportations et des recettes budgétaires pourrait renforcer les fondamentaux économiques et financiers et améliorer la viabilité de la dette dans la région. Par conséquent, des investissements complémentaires dans l’industrie de transformation locale et la création de valeur ajoutée restent essentiels pour que la région s'industrialise et crée des emplois grâce à l’utilisation de ses propres ressources. Une mission clé pour l'Afrique et ses partenaires sera de trouver une voie durable au-delà de l'extraction des ressources brutes. Les résultats des récents grands projets d’investissement dans le secteur minier sont mitigés. Le méga-projet gazier au Mozambique semble être un cas d'école du pire scénario, tandis qu'en Namibie, la campagne d'investissement dans les matières premières ouvre des perspectives encourageantes.

L'industrie minière africaine est dominée par la Chine, non seulement en termes d'extraction, mais aussi en termes d’infrastructure de transformation et d'infrastructures connexes. Alors que les États-Unis ont d’abord cherché à contrer l'influence croissante de la Chine sur le continent, les choix politiques récents – notamment le démantèlement de l'USAID et de l'AGOA ainsi que l'augmentation des restrictions de voyage – sont perçus comme un désengagement vis-à-vis de l'Afrique. Au lieu de renforcer l'influence des États-Unis, ces mesures ont eu pour effet de saper le soft power américain, quand d'autres acteurs comme la Russie, la Türkiye et les États du Golfe ont continué à renforcer leurs liens d'investissement à travers le continent. L'Europe use également de sa stratégie « Global Gateway » pour accroître son influence stratégique dans la région et s’assurer un accès diversifié aux minéraux critiques en investissant dans de nombreux corridors et en renforçant les liens.

Rechercher de nouveaux financements au-delà de l'aide étrangère, tout en évitant le piège de la dette

Au cours de l'année 2025, il est rapidement apparu que la suppression de l'USAID serait beaucoup plus impactant pour l'Afrique subsaharienne que les tarifs douaniers de Trump. Cette forte dépendance aux subventions est considérée comme une vulnérabilité économique importante, en particulier lorsqu'elle est vitale pour le financement des importations de biens essentiels. Cette tendance générale à la réduction des aides étrangères et à la perte de la solidarité internationale a des conséquences particulièrement dramatiques pour les pays les plus fragiles, tels que le Malawi, l'Éthiopie, le Burundi, le Niger, le Liberia, le Soudan et la Somalie, car ces coupes entrainent des perturbations au niveau des services de base, avec de graves conséquences sur le plan humanitaire. La compression du financement augmente le risque déjà élevé d'une crise de la balance des paiements et d’un défaut de la dette souveraine ou d’une restructuration de la dette publique.

Les pays moins vulnérables, quant à eux, cherchent à réaffecter leurs ressources budgétaires et à augmenter leurs dette domestique et internationale pour couvrir la perte de financement. Certains dirigeants considèrent qu'il s'agit là d'une opportunité vers une Afrique auto-suffisante, toutefois, malgré la pertinence de cette vision, l'un des principaux points d'attention sera de ne pas remplacer la dépendance à l’égard de l’aide étrangère par le piège de l'endettement. À l'heure actuelle, selon l'analyse de la viabilité de la dette du FMI, 21 pays à faible revenu d'Afrique subsaharienne présentent déjà un « risque élevé de surendettement » ou sont « en situation de surendettement ». La viabilité de la dette est dès lors considérée comme un risque majeur à court terme. Cette question fera l'objet d'une prochaine publication de Credendo.

Le déclin démocratique au cœur des protestations de la génération Z

Depuis quelques années, l'Afrique connaît une évolution vers des formes de gouvernement plus autocratiques – une tendance qui va de pair avec des institutions faibles et qui représente un abandon des efforts de démocratisation de l'après-guerre froide. La prédominance de « présidents à vie », de coup d'États militaires bloquant le passage à un gouvernement civil, de manipulations électorales forçant les successions au pouvoir et du recours à des tactiques politiques autoritaires (comme se porter candidat à un mandat présidentiel supplémentaire en opposition à la constitution) sont de plus en plus ancrés dans les pratiques.

Cela explique en partie la forte mobilisation et les protestations de la génération Z à travers toute l'Afrique, où des populations jeunes sans opportunités économiques s’opposent aux élites traditionnelles, véhiculant le message selon lequel la politique est un contrat social, et non un permis de piller. Ces mouvements sont inclusifs et sans leader, ce qui les rend plus difficiles à réprimer, mais augmente aussi le risque d'exploitation par des militaires ou des leaders populistes, qui pourraient être tentés de combler le vide et prendre le pouvoir – comme nous l’avons vu à Madagascar et au Burkina Faso. En partageant les mêmes griefs autour du chômage, du manque de représentation démocratique et de l'insuffisance des services de base, une solidarité panafricaine est en train de prendre de l’ampleur et pourrait avoir un effet d'entraînement dans toute la région, d'autant plus que la croissance rapide de la population africaine, qui devrait atteindre près de 2,5 milliards de personnes d'ici à 2050, accroît la pression sur les gouvernements d’être en mesure de fournir des emplois et des services à une cohorte de jeunes en pleine expansion.

Le vaste défi de la lutte contre le changement climatique

L'incidence et l'intensité des chocs climatiques en Afrique subsaharienne augmentent. Par conséquent, le changement climatique est un autre défi majeur pour la région, au même titre que les conflits violents et la vulnérabilité de la dette publique. Le dernier El Niño a provoqué la pire sécheresse que l’Afrique australe ait connue depuis au moins deux décennies, entraînant une baisse record des niveaux d'eau, une chute brutale de la production alimentaire et des coupures d'électricité prolongées. Le phénomène a été suivi de pluies torrentielles exceptionnelles, qui ont causé des inondations meurtrières dans toute la région. L'Afrique de l'Est a également connu des pluies extrêmes, où des « cyclones côtiers » ont frappé des régions rarement touchées auparavant. Des millions de personnes en Afrique centrale et en Afrique de l’Ouest sont touchées par les inondations, et la région continue de subir des épisodes de sécheresse hors normes. L'impact des chocs climatiques – tels que des vagues de chaleur récurrentes, des inondations et des sécheresses – sur les productions agricoles, l'approvisionnement en énergie et la logistique provoque des pénuries d'approvisionnement, une augmentation des importations de denrées alimentaires et des pressions inflationnistes. Son impact humanitaire conduit quant à lui à des troubles sociaux.

Les priorités politiques pour faire face au stress environnemental aigu comprennent l'intensification de l'agriculture intelligente, le renforcement des systèmes énergétiques et le renforcement des systèmes d'alerte précoce et de réaction aux situations d'urgence, tout en fournissant un soutien de revenu ciblé aux ménages les plus vulnérables. Cependant, le manque d'espace budgétaire et les conflits épars compliquent la mise en œuvre de stratégies d'atténuation, alors que les chocs climatiques deviennent une source de conflit de plus en plus importante. Le défi pour la région est colossal.

Des classifications du risque politique à moyen et long termes en conséquence

Les défis susmentionnés mettent en évidence certaines tendances générales qui permettent de discerner les perspectives de risques de l'Afrique. Si l'on considère les pays à haut risque de la catégorie 6/7 ou 7/7, selon la classification du risque politique à MLT de Credendo, les conflits violents sont de loin l'élément de risque à long terme le plus déstabilisant. En Afrique subsaharienne, certains conflits font rage depuis des années, voire des décennies, rendant des pays inaccessibles économiquement (comme l'Érythrée, la République centrafricaine, la Somalie, le Soudan du Sud et le Soudan). Dans d'autres pays, la mauvaise gestion économique, les recettes d’exportation négligeables, les contrôles de capitaux ou la mauvaise discipline de paiement – souvent liés à d’importantes faiblesses institutionnelles – déterminent le profil de risque. Une forte probabilité de défaut de la dette souveraine ou de restructuration de la dette, sans compter une situation de défaut réelle, peut également expliquer la classification dans les catégories à haut risque.

Analyste : Louise Van Cauwenbergh – l.vancauwenbergh@credendo.com