Le principali sfide per l’Africa subsahariana dal 2026 in avanti

Punti salienti

- Condizioni commerciali favorevoli, minore inflazione, forte crescita del PIL e livelli di liquidità in miglioramento mettono in luce la resilienza dell’Africa subsahariana in un contesto globale difficile.

- Le politiche commerciali erratiche degli Stati Uniti stanno accelerando il riorientamento commerciale della regione.

- Il continente potrebbe sfruttare la rivalità geopolitica per le materie prime di elevato valore una volta che il commercio non sarà più confinato solo alla pura estrazione.

- Oltre agli shock climatici sempre più intensi, le prospettive di rischio della regione sono definite da rischi di conflitti violenti e da elevato rischio di sostenibilità del debito.

Il miglioramento delle condizioni commerciali e l’indebolimento del dollaro USA sostengono la performance

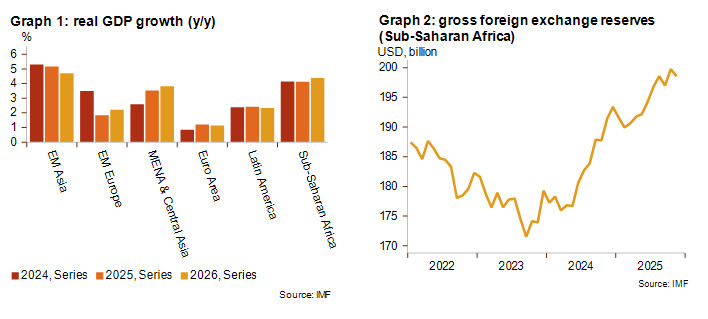

Parlare dell’Africa subsahariana come se fosse un’unica entità è difficile data l’enorme eterogeneità fra paesi, ma si possono comunque identificare alcune tendenze generali. Nonostante il contesto globale complesso, nell’Africa subsahariana l’impulso alla crescita economica, sostenuto dal miglioramento delle condizioni commerciali e dall’inflazione in calo, resta forte rispetto ad altre regioni mondiali (grafico 1). Inoltre, l’indebolimento del dollaro USA ha permesso ai tassi di cambio africani di stabilizzarsi negli ultimi sei mesi, oltre a consentire la riduzione dei pagamenti del servizio del debito e la mitigazione dell’inflazione. Il grafico 2 mostra che dal 2024 i livelli di liquidità nell’Africa subsahariana sono risaliti, sostenuti dal rinnovato accesso ai finanziamenti tramite Eurobond da parte di alcuni paesi (Kenya, Costa d’Avorio, Senegal, Gabon, Nigeria, Egitto, Benin e Angola) e dalle tendenze dei prezzi delle materie prime favorevoli. Nel 2026, gli esportatori di materie prime con panieri diversificati molto probabilmente presenteranno la resilienza maggiore in termini di liquidità.

Una politica commerciale USA inaffidabile nei confronti dell’Africa accelererà un cambiamento delle relazioni commerciali

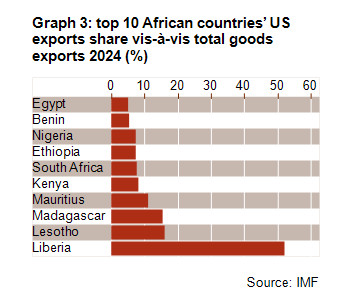

L’Africa non è altamente esposta alla furiosa guerra commerciale di Trump, in quanto vi sono solo pochi paesi che esportano in grandi quantità verso gli USA (Grafico 3). Da quando Trump si è insediato per il secondo mandato, mercati come la Liberia, Lesotho e il Madagascar sono stati in stato di massima allerta, e il disimpegno degli USA dal commercio africano si è manifestato con la scadenza a settembre 2025 della legge African Growth and Opportunities Act (AGOA) emessa 25 anni fa, un accordo commerciale che offriva alla maggior parte dei paesi africani un accesso in franchigia doganale al mercato USA. Oggi l’AGOA rappresenta solo l’1% del volume totale delle esportazioni africane, ma toccava principalmente settori ad alta intensità di lavoro quali i tessili, e quindi ha provocato tensioni sociali a causa dei licenziamenti di massa e la crescita della disoccupazione. La Cina l’estate scorsa ha giocato d’anticipo, colmando il vuoto e introducendo un patto commerciale globale a zero dazi con la regione. Si prevede inoltre che, oltre a modificare i partenariati commerciali e di investimento esterni, la crescente integrazione regionale trasformerà rapidamente anche la geografia commerciale dell'Africa. Infatti, il riorientamento commerciale tra gli Stati africani è già stato accelerato grazie all'Area di libero scambio continentale africana (AfCFTA), che promette un grande potenziale nel lungo termine.

Il 3 febbraio, il Presidente Trump ha firmato la proroga di un anno dell’AGOA dopo che il Congresso aveva continuato a trattare la questione dopo la sua scadenza a settembre 2025. Tuttavia, il più ampio programma tariffario di Trump prevale sull’AGOA, il che significa che la proroga di un anno alleggerirà solo la pressione tariffaria sulle esportazioni di merci esenti dall'elenco tariffario. Questo episodio sottolinea ancora una volta la superficialità e la volatilità che caratterizzano la recente politica commerciale degli Stati Uniti in Africa. La proroga dell'AGOA comporta inoltre un alto rischio di strumentalizzazione politica, poiché alcuni paesi potrebbero essere nuovamente esclusi dall'accordo a causa di controversie bilaterali con l'amministrazione statunitense, spesso legate a questioni politiche interne piuttosto che commerciali, come testimoniano le passate tensioni con il Sudafrica e la Nigeria.

Il commercio basato sulle materie prime ha un potenziale se si trasforma e supera i vecchi modelli di sfruttamento

In passato le ricchezze naturali dell’Africa non si sono tradotte in pace e prosperità diffuse, anzi. Questo continua ad essere una grossa problematica per la regione, che detiene all’incirca il 30% dei minerali critici mondiali, quali cobalto, litio, rame ed elementi delle terre rare. Il commercio africano sarà sempre più dominato da una feroce rivalità geopolitica per accaparrarsi l’accesso a queste materie prime di elevato valore, il che aumenterà la sua dipendenza dalle esportazioni non manifatturiere e vanificherà i tentativi di diversificazione intrapresi da tempo per ottenere un maggiore valore aggiunto e uno sviluppo economico. Una maggiore dipendenza dalle materie prime espone i paesi africani agli shock legati alla volatilità dei prezzi, al degrado ambientale, a corruzione e disordini sociali, ma il lato positivo è che, se gestita bene, l’aumento delle esportazioni e delle entrate fiscali potrebbero rafforzare i fondamentali economici e finanziari e migliorare la sostenibilità del debito della regione. Restano quindi vitali gli investimenti complementari nei processi di trasformazione locali e nella creazione di valore aggiunto per l’industrializzazione della regione e la creazione di posti di lavoro utilizzando le proprie risorse. Trovare una via sostenibile che trascenda l’estrazione delle materie prime sarà una missione fondamentale per l’Africa e i suoi partner. I recenti investimenti ingenti nel settore minerario stanno dando risultati contrastanti: il megaprogetto LNG in Mozambico sembra un caso da manuale di tutto ciò che può andare storto, viceversa in Namibia una campagna di investimenti in materie prime sta creando prospettive incoraggianti.

Il settore minerario in Africa è dominato dalla Cina, non solo in termini di estrazione, ma anche sul fronte della capacità di trasformazione e delle relative infrastrutture. Gli USA hanno provato a contrastare la crescente influenza della Cina nel continente, ma le recenti scelte politiche, in particolare lo smantellamento dell’USAID e dell’AGOA e l’inasprimento delle restrizioni di viaggio, sono state percepite come un disimpegno dall’Africa. Anziché rafforzare l’influenza americana, queste misure hanno minato il soft power statunitense, mentre altri attori come la Russia, la Türkiye e gli Stati del Golfo hanno continuato ad approfondire i loro legami di investimento in tutto il continente. Anche l’Europa sta utilizzando la sua strategia Global Gateway per aumentare la propria influenza strategica nella regione e garantirsi un accesso diversificato ai minerali critici investendo in numerosi corridoi e rafforzando i legami.

Alla ricerca di nuovi finanziamenti al di fuori del perimetro degli aiuti esteri sottoposti ad un rigorosissimo scrutinio, evitando nel contempo la trappola del debito

Nel corso del 2025 si è reso presto evidente che per l’Africa subsahariana l’impatto dei tagli all’USAID era molto più grave dei dazi di Trump. L’elevata dipendenza dai trasferimenti ufficiali è considerata una grave vulnerabilità economica, soprattutto quando è vitale per finanziare importazioni di beni essenziali. È per questo motivo che la tendenza globale alla riduzione degli aiuti esteri e allo scemare della solidarietà internazionale risulta particolarmente drammatica per i paesi più fragili, quali Malawi, Etiopia, Burundi, Niger, Liberia, Sudan e Somalia, dove il risultato di queste dinamiche è l’interruzione di servizi critici con gravi conseguenze umanitarie. La contrazione dei finanziamenti aumenta il rischio già elevato di una crisi della bilancia dei pagamenti e di un default sovrano o di una ristrutturazione del debito pubblico.

I paesi meno vulnerabili, invece, stanno cercando di riallocare le risorse di bilancio e aumentare le emissioni di debito interno e internazionale per coprire la perdita di finanziamenti. Alcuni leader ritengono che rappresenti un impulso positivo per una nuova strategia di autosufficienza africana, ma nonostante l'evidente valore di questa visione, un punto chiave sarà quello di non sostituire la dipendenza dagli aiuti con una trappola del debito. Attualmente, secondo l'analisi della sostenibilità del debito del FMI, 21 paesi a basso reddito dell'Africa subsahariana sono già ad “alto rischio di indebitamento” o “in crisi da indebitamento” e pertanto la sostenibilità del debito è considerata un rischio importante nel breve termine. Questo sarà il tema principale di una prossima pubblicazione di follow-up di Credendo.

Il declino democratico alimenta i movimenti di protesta della Gen-Z

Da alcuni anni ormai l'Africa sta vivendo una svolta verso forme di governo più autocratiche, una tendenza che va di pari passo con la debolezza delle istituzioni e che rappresenta un allontanamento dagli sforzi di democratizzazione compiuti dopo la fine della Guerra Fredda. La prevalenza di “presidenti a vita”, i colpi di Stato militari che bloccano il passaggio al governo civile, la manipolazione elettorale per imporre la successione dei leader in carica e l'uso di tattiche politiche autoritarie (come candidarsi per un ulteriore mandato presidenziale incostituzionale) stanno diventando pratiche sempre più radicate.

Questo spiega in parte la forte mobilitazione delle proteste della Generazione Z in tutta l'Africa, dove le popolazioni giovanili prive di opportunità economiche si confrontano con le élite della vecchia guardia lanciando il messaggio che la politica è un contratto sociale, non una licenza per saccheggiare. Si tratta di movimenti inclusivi e senza leader, il che li rende più difficili da reprimere, ma aumenta il rischio di sfruttamento da parte di leader militari o populisti che potrebbero cercare di riempire il vuoto e prendere il potere, come si è visto in Madagascar e Burkina Faso. Condividendo le stesse rimostranze sulla disoccupazione, la mancanza di rappresentanza democratica e la carenza di servizi di base, la solidarietà panafricana sta crescendo e potrebbe causare un effetto a catena in tutta la regione, soprattutto considerando che la rapida crescita demografica dell'Africa, che secondo le previsioni raggiungerà quasi 2,5 miliardi di persone entro il 2050, aumenta la pressione sui governi affinché garantiscano posti di lavoro e servizi a una coorte giovanile in espansione.

La colossale sfida del cambiamento climatico

L'incidenza e l'intensità degli shock climatici nell'Africa subsahariana sono in aumento. Il cambiamento climatico rappresenta perciò un'altra sfida importante per la regione, insieme ai conflitti violenti e alla vulnerabilità del debito pubblico. L'ultimo El Niño ha causato la peggiore siccità degli ultimi vent'anni nell'Africa meridionale, provocando livelli idrici record, un forte calo della produzione alimentare e prolungate interruzioni di corrente. A ciò hanno fatto seguito piogge eccezionalmente intense, che hanno causato inondazioni mortali in tutta la regione. Anche l'Africa orientale ha registrato piogge estreme, con cicloni costieri che hanno colpito zone raramente colpite in passato. Milioni di persone nell'Africa centrale e occidentale sono colpite da inondazioni, mentre la zona continua a registrare episodi di siccità anomala. L'impatto che gli shock climatici, quali ondate di calore ricorrenti, inondazioni e siccità in tutto il continente, hanno su produzione agricola, approvvigionamento energetico e logistica sta causando carenze di approvvigionamento e aumentando le importazioni alimentari e la pressione inflazionistica, mentre l'impatto umanitario sta portando a disordini sociali.

Le priorità politiche per affrontare il grave stress ambientale includono il potenziamento dell'agricoltura climaticamente intelligente, il rafforzamento dei sistemi energetici e il potenziamento dei sistemi di allerta precoce e di risposta alle emergenze, fornendo al contempo reti di sicurezza mirate per le famiglie più vulnerabili. Tuttavia, la mancanza di spazio di manovra fiscale e i conflitti sparsi complicano l'attuazione delle strategie di mitigazione, mentre questi shock climatici stanno diventando una fonte di conflitto sempre più significativa. La sfida per la regione è colossale.

Le classifiche del rischio politico di medio/lungo termine di Credendo tengono conto delle evoluzioni

Le sfide sopra menzionate delineano alcune tendenze generali che possono aiutare a orientarsi nel panorama dei rischi africani. Se si considerano i paesi ad alto rischio delle categorie 6/7 o 7/7 secondo la classifica del rischio politico di MLT di Credendo, i conflitti violenti rappresentano di gran lunga il fattore di rischio più destabilizzante nel lungo termine. Nell'Africa subsahariana alcuni conflitti infuriano da anni, se non da decenni, rendendo alcuni paesi economicamente inaccessibili (come l'Eritrea, la Repubblica Centrafricana, la Somalia, il Sud Sudan e il Sudan). In altri paesi, la cattiva gestione economica, i proventi da esportazioni trascurabili, i controlli sui capitali o la cattiva condotta nei pagamenti - spesso correlati a gravi debolezze istituzionali - determinano il profilo di rischio. Anche l'elevata probabilità di insolvenza sovrana o di ristrutturazione del debito, per non parlare di una situazione di insolvenza effettiva, possono motivare le classificazioni ad alto rischio.

Analista: Louise Van Cauwenbergh (l.vancauwenbergh@credendo.com)