Armenië: Sterke groei in 2022, maar onzekerheid door de oorlog in Oekraïne en spanningen met Azerbeidzjan

Hoofdpunten

- Erg sterke groei in 2022 dankzij de instroom van Russisch geld en de doorvoerhandel naar Rusland.

- Positieve vooruitzichten voor het risico van ondernemingsklimaat.

- Een duidelijke verbetering van de liquiditeitsindicatoren, maar stabiele vooruitzichten gezien de gespannen relatie met Azerbeidzjan.

- De sterke verbetering van de macro-economische indicatoren wordt geacht deel cyclisch en deels structureel te zijn.

- Voorlopig stabiele vooruitzichten voor het politieke risico op de (middel)lange termijn.

Pro's

Contra’s

Staatshoofd

Regeringsleider

Bevolking

Bbp per capita

Inkomensgroep

Belangrijkste exportproducten

Positieve vooruitzichten voor het risico van ondernemingsklimaat

Na de invasie van Oekraïne en de zware sancties tegen Rusland, werd het ondernemingsklimaat van Armenië gedowngraded naar categorie F/G omdat voorspeld werd dat de verwachte krimp van de Russische economie het ondernemingsklimaat van het land negatief zou beïnvloeden. Armenië is immers afhankelijk van de invoer van energie en van Rusland voor handel, investeringen en het grootste deel van de geldoverdrachten.

Deze voorspellingen zijn echter niet uitgekomen. In tegendeel, de dram (AMD) is zelfs gestegen ten opzichte van de Amerikaanse dollar (zie bovenstaande grafiek waarin de AMD tegenover de USD wordt weergegeven en waarbij een dalende lijn een waardestijging voorstelt). Het reële bbp was in 2022 zeer sterk en bedroeg toen naar schatting bijna 11%.

Er zijn verschillende factoren die de sterke veerkracht van de economie verklaren. Zo hebben met name de grote toevloed van Russen in Armenië en de gerelateerde grote Russische geldstromen de binnenlandse consumptie sterk doen toenemen. Zoals blijkt uit onderstaande grafiek, die de ontvangsten op de lopende rekening van Armenië weergeeft, zijn de uitvoer van goederen, de diensten en de netto particuliere overdrachten bovendien sterk gestegen in het tweede en derde kwartaal van 2022. De hoge toename van het aantal diensten houdt verband met de inkomsten uit het toerisme, terwijl netto particuliere overdrachten waarschijnlijk kunnen worden verklaard door de instroom van geld uit Rusland. De toegenomen uitvoer van goederen kan het gevolg zijn van de doorvoerhandel naar Rusland, ook al blijft wederuitvoer volgens officiële cijfers beperkt.

De vooruitzichten voor het ondernemingsrisico zijn positief, aangezien wordt verwacht dat de reële bbp-groei zal vertragen ten opzichte van 2022, maar dit jaar op ongeveer 4% zal blijven. Het ondernemingsklimaat blijft evenwel gehinderd worden door de relatief hoge rente op leningen, de beperkte toegang tot krediet en het risico met betrekking tot het institutionele kader, ondanks recente verbeteringen in de bestuursindicatoren van de Wereldbank voor de aspecten ‘rechtstaat’ en ‘corruptiebestrijding’.

Stabiele vooruitzichten voor het politiek risico op korte termijn

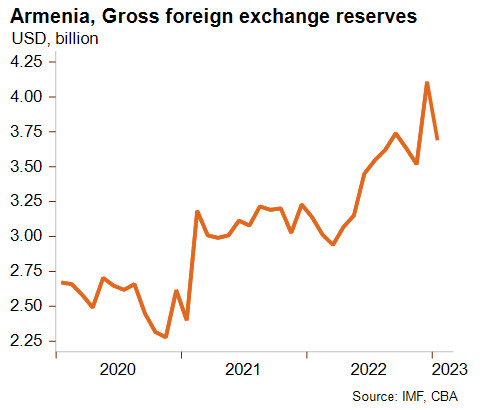

Ondanks de sterk gestegen energiekosten, is het saldo van de lopende rekening van Armenië in het eerste en tweede kwartaal van 2022 omgeslagen in een overschot en zijn de bruto deviezenreserves (zie onderstaande grafiek) sterk toegenomen, ondanks een recente daling.

De vooruitzichten voor het politieke risico op de korte termijn blijven stabiel, ondanks de aanzienlijke verbetering van de liquiditeit van Armenië en de preventieve stand-by-overeenkomst van het IMF. Dat komt grotendeels door de aanhoudende erg gespannen relatie met Azerbeidzjan rond Nagorno-Karabach. In december heeft Azerbeidzjan de enige weg geblokkeerd die Armenië met de enclave verbindt. Als gevolg daarvan worden er in Nagorno-Karabach grote tekorten gemeld van goederen en medicijnen. Deze verslechterende situatie is aan meerdere factoren te wijten, met name het gebrek aan tastbare Russische steun voor Armenië en het toenemende belang van Azerbeidzjan als belangrijke gasleverancier voor de EU.

Al sinds 1991 zijn er tussen de twee buurlanden spanningen over het betwiste gebied. De regio, hoofdzakelijk bevolkt door christelijke Armeniërs, verklaarde zich toen onafhankelijk van het overwegend islamitische Azerbeidzjan. Daarop volgde een gewapend conflict tussen Armenië en Azerbeidzjan dat enkel dankzij een staakt-het-vuren-overeenkomst van de VN in 1994 werd beëindigd. Onderhandelingen over de status van de door Armenië gesteunde afgescheiden regio van de Republiek Nagorno-Karabach zitten in een impasse, ondanks Russische en Westerse bemiddeling. In 2020 laaiden de spanningen op en resulteerden in een kortdurende open oorlog die eindigde na een fragiel staakt-het-vuren dat Rusland had onderhandeld. Door de complexiteit van de situatie, zal ze de komende jaren waarschijnlijk erg gespannen blijven. Iedere tegemoetkoming naar Azerbeidzjan toe zou erg slecht worden ontvangen in Armenië en tot een heropleving kunnen leiden van de binnenlandse protesten die oproepen tot het aftreden van de hervormingsgezinde premier Nikol Pashinyan. Het is echter waarschijnlijk dat de recent aangekondigde civiele waarnemingsmissie van de EU zal voorkomen dat de spanningen tot een nieuw conflict escaleren.

Politiek risico op (middel)lange termijn

Ondanks recente verbeteringen, wegen de gespannen relaties met Azerbeidzjan en Turkije, samen met de hoge buitenlandse schuld en daarmee samenhangende schuldendienst, op het politieke risico op de middellange tot lange termijn. Positief is dan weer dat er een voorzichtig monetair en begrotingsbeleid wordt gevoerd en dat de centrale bank haar beleidsrente sinds januari 2022 geleidelijk heeft verhoogd om de inflatiedruk te beteugelen (zie onderstaande grafiek die de jaarlijkse inflatie en de herfinancieringsrente van de centrale bank weergeeft). Als gevolg daarvan daalt de inflatie nu. Ondertussen zou het kader voor de begrotingsregels de autoriteiten moeten helpen de overheidsfinanciën onder controle te houden.

Het lijkt onwaarschijnlijk dat de forse economische groei van 2022 zich in 2023 zal herhalen, gezien deze gedeeltelijk verband houdt met de grote toestroom van Russische burgers. De verbetering van andere macro-economische indicatoren (zoals de overheidsschuld, de buitenlandse schuld, het saldo op de lopende rekening en de inflatie) zal zich dit jaar naar verwachting ook niet herhalen. Als de verbetering echter langer voortduurt dan momenteel wordt verwacht, zal Credendo geneigd zijn om het politieke risico op de middellange tot lange termijn te upgraden om de betere solvabiliteit van Armenië te weerspiegelen.

Analist: Pascaline della Faille - P.dellaFaille@credendo.com