Armenien: Äußerst starkes Wachstum im Jahr 2022, doch der Ukrainekrieg und Spannungen mit Aserbaidschan sorgen für Unsicherheit

Auf einen Blick

- Äußerst starkes Wachstum im Jahr 2022 dank russischer Geldzuflüsse und Transithandel nach Russland.

- Positive Prognose für das Geschäftsumfeldrisiko.

- Deutliche Verbesserung der Liquiditätskennzahlen bei stabiler Prognose aufgrund starker Spannungen mit Aserbaidschan.

- Starke Verbesserung makroökonomischer Indikatoren gilt teilweise als zyklisch, teilweise als strukturell.

- Einstweilen stabile Prognose für das mittel- bis langfristige politische Risiko.

Pro

Kontra

Staatsoberhaupt

Regierungschef

Bevölkerung

BIP pro Kopf

Einkommensgruppe

Hauptexportgüter

Positive Prognose für das Geschäftsumfeldrisiko

Nach der Invasion der Ukraine und den schwerwiegenden Sanktionen gegen Russland wurde das Geschäftsumfeld für Armenien auf die Kategorie F/G herabgestuft. Es wurde damit gerechnet, dass das Schrumpfen der russischen Wirtschaft das Geschäftsumfeld des Landes überaus negativ beeinflussen würde, da Armenien auf Handel mit Russland sowie auf Energieimporte, Investitionen und Rücküberweisungen aus diesem Land angewiesen ist.

Diese Prognose sollte sich jedoch nicht bewahrheiten. Ganz im Gegenteil, der Dram (AMD) gewann gegenüber dem US-Dollar an Wert (siehe Grafik oben: AMD gegenüber USD, ein Rückgang bedeutet Aufwertung). 2022 war das reale BIP äußerst stark und erreichte gemäß Schätzungen einen Wert von nahezu 11 %.

Die ausgeprägte Widerstandskraft der Wirtschaft hat unterschiedliche Gründe; der wichtigste ist der große Zustrom von Russen nach Armenien und damit verbundene umfangreiche Geldzuflüsse aus Russland, die den Binnenkonsum in die Höhe trieben. Wie aus der nachstehenden Grafik zu Armeniens Leistungsbilanzeinnahmen hervorgeht, kam es im zweiten und dritten Quartal von 2022 außerdem zu einem deutlichen Anstieg von Warenexporten, Dienstleistungen und privaten Überweisungen. Der Zuwachs an Dienstleistungen ist auf Tourismuseinnahmen zurückzuführen, private Überweisungen sind wahrscheinlich durch Geldzuflüsse aus Russland zu erklären. Das Plus an Warenexporten könnte aufgrund des Transithandels nach Russland entstanden sein, auch wenn der Reexport offiziellen Statistiken zufolge begrenzt ist.

Die Prognose für das Geschäftsumfeldrisiko bleibt positiv. Das Wachstum des realen BIP wird zwar im Vergleich zu 2022 nachlassen, in diesem Jahr jedoch ein Niveau von 4 % halten. Gleichzeitig bleibt das Geschäftsumfeld aufgrund von relativ hohen Kreditzinsen, beschränktem Zugang zu Krediten und dem risikobehafteten institutionellen Rahmen trotz der kürzlichen Verbesserung bei den Worldwide Governance Indicators der Weltbank für Rechtsstaatlichkeit und Korruptionsbekämpfung gehemmt.

Stabile Prognose für das kurzfristige politische Risiko

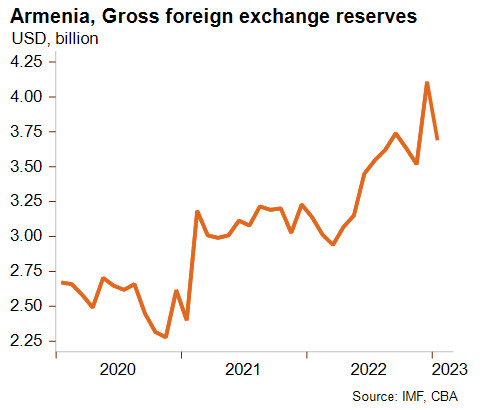

Trotz eines deutlichen Anstiegs der Energiekosten wies Armeniens Leistungsbilanz im ersten und zweiten Quartal von 2022 einen Überschuss auf und die Bruttowährungsreserven schossen trotz des jüngsten Rückgangs in die Höhe (siehe Grafik unten).

Trotz einer deutlich besseren Liquidität und des vorsorglichen Bereitschaftskreditabkommens des IWF bleibt die Prognose für das kurzfristige politische Risiko stabil. Dies liegt vor allem an den anhaltend hohen Spannungen mit Aserbaidschan in der Region Bergkarabach. Im Dezember errichtete Aserbaidschan eine Blockade auf der einzigen Straße, die Armenien mit seiner Enklave verbindet. Seitdem kommt es in Bergkarabach zu Versorgungsengpässen bei Waren und Medikamenten. Die Lage spitzt sich aus zahlreichen Gründen zu, insbesondere weil Russland Armenien kaum unterstützt und Aserbaidschan für die EU zu einem immer wichtigeren Gaslieferanten wird.

Die Spannungen zwischen den beiden Nachbarstaaten im umkämpften Gebiet reichen bis 1991 zurück, als die vorwiegend von christlichen Armeniern geprägte Region ihre Unabhängigkeit vom (vorrangig muslimischen) Aserbaidschan erklärte. Es folgte ein bewaffneter Konflikt zwischen Armenien und Aserbaidschan, der erst 1994 mit einem UN-Waffenstillstandsabkommen ein Ende fand. Obwohl Russland und westliche Mächte vermittelten, sind die Verhandlungen über den Status der von Armenien unterstützten abtrünnigen Region Bergkarabach weiterhin festgefahren. 2020 flammte der Konflikt erneut auf. Es folgte ein kurzer Krieg, der mit einem fragilen, von Russland verhandelten Waffenstillstand endete. Aufgrund der komplexen Situation werden die Spannungen in den nächsten Jahren vermutlich anhalten. Jegliche Zugeständnisse an Aserbaidschan wären in Armenien hochgradig unbeliebt und könnten im Land zu Protesten führen, bei denen der Rücktritt des reformorientierten Premierministers Nikol Pashinyan gefordert wird. Die kürzlich angekündigte zivile Beobachtermission der EU dürfte jedoch verhindern, dass die Spannungen in einen neuen Konflikt ausarten.

Mittel- bis langfristiges politisches Risiko

Die Spannungen mit Aserbaidschan und das trotz kürzlicher Annäherungen gespannte Verhältnis zur Türkei beeinflussen das mittel- bis langfristige politische Risiko deutlich. Hinzu kommen die hohe Auslandsverschuldung und die damit verbundenen Schuldendienste. Die bedachte Geld- und Steuerpolitik ist hingegen positiv hervorzuheben. Seit Januar 2021 hat die Zentralbank ihren Leitzins schrittweise angehoben, um den Inflationsdruck einzudämmen (siehe nachstehende Grafik zur jährlichen Inflationsrate und zum Refinanzierungssatz der Zentralbank). Daher klingt die Inflation langsam wieder ab. Gleichzeitig wird der steuerrechtliche Rahmen dem Staat dabei helfen, die öffentlichen Gelder unter Kontrolle zu halten.

Es ist unwahrscheinlich, dass sich der wirtschaftliche Boom aus dem Jahr 2022 in diesem Jahr wiederholt, da er teilweise auf den großen Zustrom russischer Bürger zurückzuführen ist. Die Verbesserung anderer makroökonomischer Indikatoren (z. B. Staatsverschuldung, Auslandsverschuldung, Leistungsbilanz und Inflation) wird sich 2023 daher wohl nicht wiederholen. Sollte sich die Verbesserung jedoch als nachhaltiger als momentan prognostiziert erweisen, wäre Credendo geneigt, das mittel- bis langfristige politische Risiko besser zu bewerten, um Armeniens erhöhter Bonität Rechnung zu tragen.

Analystin: Pascaline della Faille – P.dellaFaille@credendo.com