Arménie: Malgré une très forte croissance en 2022, les incertitudes persistent dans le contexte de la guerre en Ukraine et des tensions avec l'Azerbaïdjan

Grandes lignes

- Très forte croissance en 2022 grâce aux rentrées d’argent russe et au commerce de transit vers la Russie.

- Perspectives positives pour le risque lié à l’environnement des affaires.

- Amélioration significative des indicateurs de liquidité mais perspectives stables en raison des niveaux de tension élevés avec l’Azerbaïdjan.

- La forte amélioration des indicateurs macroéconomiques devrait être en partie cyclique et en partie structurelle.

- Perspectives stables pour le risque politique à MLT jusqu’à présent.

Forces

Faiblesses

Chef d’État

Chef du gouvernement

Population

PIB par habitant

Groupe de revenu

Principaux produits d’exportation

Perspectives positives pour le risque lié à l’environnement des affaires

Suite à l’invasion de l’Ukraine et aux sanctions sévères imposées à la Russie, la notation du risque lié à l’environnement des affaires de l’Arménie avait été abaissée en catégorie F/G, étant attendu que la contraction attendue de l’économie russe ait un impact fortement négatif sur l’environnement des affaires du pays. L'Arménie dépend en effet des importations pour son énergie et de la Russie pour le commerce et les investissements. Cette dernière est également sa principale source de transferts privés.

Les prédictions ne se sont toutefois pas concrétisées. Au contraire, le dram (AMD) s’est apprécié face au dollar américain (voir graphique ci-dessus, où la ligne descendante représente l’appréciation du dram (ADM) par rapport au dollar américain (USD). Le PIB réel était très fort en 2022, et selon les estimations, il aurait atteint près de 11 % en 2022.

La forte résilience de l’économie s’explique par différents facteurs. Premièrement, le large afflux de Russes en Arménie et les importantes entrées d’argent en provenance de la Russie qui l’accompagnent ont dopé la consommation domestique. D’autre part, comme le montre le graphique ci-dessous représentant les recettes du compte courant de l’Arménie, les exportations de biens, les services et les transferts privés nets ont énormément augmenté aux Q2 et Q3 2022. La forte hausse dans le secteur des services provient des recettes du tourisme, tandis que la hausse des transferts privés nets s’expliquerait par les rentrées d’argent venant de Russie. L’augmentation des exportations de biens serait due au commerce de transit vers la Russie, même si, selon les chiffres officiels, les réexportations restent limitées.

Les perspectives pour le risque lié à l’environnement des affaires sont positives étant donné que la croissance réelle du PIB réel devrait ralentir par rapport à 2022 mais rester aux alentours de 4 % cette année. Cela étant dit, l’environnement des affaires reste freiné par des taux débiteurs relativement élevés, un accès limité au crédit et le risque lié au cadre institutionnel – malgré la récente amélioration des indicateurs de gouvernance de la Banque mondiale en ce qui concerne l’État de droit et le contrôle de la corruption.

Perspectives stables pour le risque politique à court terme

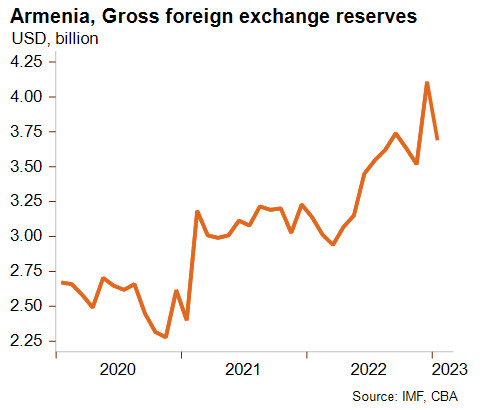

Malgré la forte hausse des coûts de l’énergie, le solde des transactions courantes de l’Arménie s'est révélé en surplus au Q1 et Q2 2022 et les réserves de change brutes (voir graphique ci-dessous) ont fortement augmenté, malgré une récente baisse.

Malgré l’importante amélioration du niveau de liquidité du pays et l’accord de confirmation du FMI à titre de précaution, les perspectives pour le risque politique à court terme restent stables. Cela s’explique en grande partie par le perpétuel niveau élevé de tensions avec l'Azerbaïdjan autour du Nagorny Karabakh. En décembre dernier, l'Azerbaïdjan a mis en place un blocus sur la seule route reliant l’Arménie à l'enclave du Nagorny Karabakh, entrainant d'importantes pénuries de vivres et de médicaments pour la population. Cette situation est due à de multiples facteurs, notamment le manque manifeste de soutien de la Russie à l’Arménie ainsi que la position stratégique de l'Azerbaïdjan pour les livraisons de gaz à UE.

Les tensions entre les deux pays voisins autour du territoire du Nagorny Karabakh remontent à 1991, lorsque la région, principalement peuplée d’Arméniens chrétiens, a déclaré son indépendance de l'Azerbaïdjan (majoritairement musulman), menant à un conflit armé entre l’Arménie et l'Azerbaïdjan, qui s’est seulement soldé en 1994 par un accord de cessez-le-feu des Nations Unies. Les négociations autour du statut de la région séparatiste, proclamée République du Nagorny Karabakh avec le soutien de l’Arménie, reste dans une impasse, malgré la médiation russe et occidentale. En 2020, les tensions se sont ravivées, aboutissant à une guerre ouverte de courte durée, qui s’est soldée par un cessez-le-feu fragile sous médiation russe. Étant donné la complexité de la situation, les tensions devraient demeurer élevées dans les années à venir. Toute concession à l'Azerbaïdjan serait extrêmement impopulaire en Arménie et pourrait mener à la résurgence des protestations nationales qui appelaient à la démission du Premier ministre réformateur Nikol Pachinian. Toutefois, l’annonce récente de la mise en place d’une mission civile de l’EU dans les zones frontalières devrait éviter que les tensions ne dégénèrent à nouveau en conflit.

Risque politique à moyen et long terme

Les tensions avec l'Azerbaïdjan et la relation tendue avec la Turquie – malgré de récentes améliorations – sont des facteurs qui pèsent sur le risque politique à MLT, auxquels s’ajoutent également un niveau d’endettement extérieur élevé et les services de la dette qui y sont associés. Du côté positif, les politiques monétaire et budgétaire restent prudentes. Depuis janvier 2021, la banque centrale a progressivement augmenté son taux directeur pour contenir les pressions inflationnistes (voir graphique ci-dessous, représentant le taux d’inflation annuel et le taux de refinancement de la banque centrale). En conséquence, l’inflation est actuellement en baisse. D’autre part, le cadre budgétaire devrait aider les autorités à maintenir leurs finances publiques sous contrôle.

Le boom économique observé en 2022 ne devrait donc pas se reproduire en 2023, étant donné qu’il était en partie lié à l’afflux important de citoyens russes. On ne s’attend également pas à ce que l’amélioration des autres indicateurs macroéconomiques (tels que la dette publique, la dette extérieure, le solde des transactions courantes et l’inflation) se répète cette année. Cela étant dit, si les améliorations venaient à persister dans la durée, Credendo serait disposé à relever la notation du risque politique à MLT de l’Arménie afin de refléter sa plus grande solvabilité.

Analyste : Pascaline della Faille - P.dellaFaille@credendo.com