Armenia: Crescita molto sostenuta nel 2022 ma con la guerra in Ucraina e le tensioni in Azerbaijan permane l’incertezza

Punti salienti

- Crescita molto sostenuta nel 2022 grazie agli afflussi di denaro russo e commercio di transito verso la Russia.

- Outlook positivo per il rischio legato al business.

- Deciso miglioramento degli indicatori di liquidità, ma prospettive invariate dati gli elevati livelli di tensione con l’Azerbaijan.

- Il forte miglioramento degli indicatori macroeconomici è ritenuto in parte ciclico e in parte strutturale.

- Outlook per il rischio politico di MLT per ora stabile.

Pro

Contro

Capo di Stato

Capo di Governo

Popolazione

PIL pro capite

Categoria di reddito

Principali prodotti esportati

Outlook positivo per il rischio legato al business

A seguito dell’invasione dell’Ucraina e delle pesanti sanzioni imposte alla Russia, il rischio per il business era stato declassato alla categoria F/G, in quanto si era ritenuto che la prevedibile contrazione dell’economia russa avrebbe avuto un impatto molto negativo sulla facilità di fare business nel paese. Dopo tutto, l’Armenia dipende dalle importazioni energetiche e dalla Russia per il commercio, gli investimenti e quale principale fonte di rimesse.

Tuttavia, tali previsioni non si sono avverate. Al contrario, il dram (AMD) si è apprezzato rispetto al dollaro USA (vedi grafico in alto che illustra il cambio AMD/USD, dove la direzione discendente indica l’apprezzamento). Il PIL reale nel 2022 è risultato molto forte, arrivando secondo le previsioni quasi all’11%.

Alla forte resilienza dell’economia contribuiscono diversi fattori, ossia l’ingente afflusso di russi in Armenia con un correlato cospicuo afflusso di denaro dalla Russia che ha dato un impulso al consumo interno. Inoltre, come illustrato nel grafico in basso che rappresenta le entrate correnti dell’Armenia, le esportazioni di beni, i servizi e i trasferimenti privati netti hanno registrato un deciso aumento nel secondo e terzo trimestre del 2022. Il forte aumento dei servizi è legato alle entrate da turismo, mentre i trasferimenti privati netti probabilmente sono dovuti agli afflussi di denaro dalla Russia. L’aumento delle esportazioni di beni potrebbe essere dovuto al transito commerciale verso la Russia, anche se – secondo i dati ufficiali – la riesportazione resta limitata.

Per il futuro, le prospettive in termini di rischio per il business sono positive in quanto la crescita del PIL reale dovrebbe decelerare rispetto al 2022, ma permanere comunque attorno al 4% quest’anno. Detto ciò, la facilità di fare business resta ostacolata da tassi di interesse sui prestiti relativamente alti, accesso limitato al credito e il rischio legato al contesto istituzionale, nonostante i recenti miglioramenti degli indicatori sulla governance della Banca Mondiale relativi allo stato di diritto e al controllo della corruzione.

Outlook stabile per il rischio politico di BT

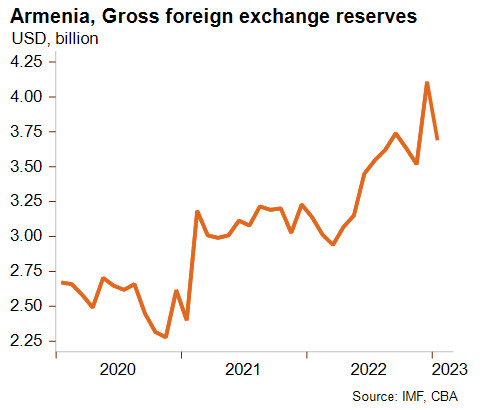

Nonostante il balzo dei costi energetici, il saldo corrente dell’Armenia ha registrato un avanzo nel primo e secondo trimestre del 2022 e le riserve valutarie lorde sono aumentate considerevolmente nonostante un calo recente (vedi grafico in basso).

Nonostante il notevole miglioramento della liquidità dell’Armenia e l’Accordo di Stand-by precauzionale del FMI, le prospettive in termini di rischio politico a breve termine restano immutate, principalmente a causa della costante alta tensione con l’Azerbaijan nella regione del Nagorno-Karabakh. A dicembre l’Azerbaijan ha istituito un blocco sull’unica strada che collega l’Armenia alla sua enclave, a seguito del quale si sono registrate forti carenze di merci e medicine nel Nagorno-Karabakh. Il deterioramento della situazione è dovuto a molteplici fattori, tra cui la mancanza di supporto tangibile per l’Armenia da parte della Russia, e l’importanza crescente dell’Azerbaijan quale cruciale fornitore di gas all’UE.

Le tensioni fra i due paesi confinanti per il territorio conteso nascono nel 1991, quando la regione, a predominanza armena cristiana, dichiarò la sua indipendenza dall’Azerbaijan (a maggioranza musulmana), innescando un conflitto armato tra Armenia e Azerbaijan a cui si è posto fine solo grazie ad un accordo ONU di cessate il fuoco nel 1994. I negoziati sullo status della Repubblica di Nagorno-Karabakh, la regione separatista appoggiata dagli armeni, sono rimasti in stallo, nonostante la mediazione della Russia e delle potenze occidentali. Nel 2020 la tensione è divampata portando ad una breve guerra aperta terminata con un fragile cessate il fuoco intermediato dalla Russia. Data la complessità della situazione, è probabile che la tensione resterà elevata nei prossimi anni; qualunque concessione all’Azerbaijan solleverebbe un’ondata di forte impopolarità in Armenia e potrebbe far riaccendere proteste interne con la richiesta delle dimissioni del Primo Ministro riformista Nikol Pashinyan. Tuttavia, la missione civile di monitoraggio annunciata dall’UE dovrebbe riuscire a evitare che la tensione divampi in un nuovo conflitto.

Rischio politico di MLT

Le tensioni con l’Azerbaijan e i rapporti tesi con la Turchia – nonostante il recente allentamento – sono fattori che pesano sul rischio politico di MLT, oltre all’elevato livello del debito estero e del relativo servizio del debito. La nota positiva è che le politiche monetarie e fiscali restano prudenti, e dal gennaio 2010 la banca centrale ha introdotto graduali aumenti del tasso di riferimento per contrastare le pressioni inflazionistiche (vedi grafico in basso, che illustra il tasso d’inflazione annuo e il tasso di rifinanziamento della banca centrale), per cui per il momento l’inflazione è in diminuzione. Nel contempo, la normativa di bilancio dovrebbe aiutare le autorità a mantenere le finanze pubbliche sotto controllo.

In prospettiva, è improbabile che il boom economico registrato nel 2022 si ripeta nel 2023, in quanto è stato in gran parte il risultato del grande afflusso di cittadini russi. Per quest’anno quindi non ci si aspetta una replica del miglioramento di altri indicatori macroeconomici (quali debito pubblico, debito estero, saldo delle partite correnti e inflazione). Detto ciò, se il rafforzamento dovesse rivelarsi più duraturo di quanto ci si aspetti oggi, Credendo potrebbe rivedere al rialzo il rating del rischio politico di MLT al fine di riflettere la migliore solvibilità dell’Armenia.

Analista: Pascaline della Faille - P.dellaFaille@credendo.com