Angola: Investeringsinspanningen richten zich op cruciale economische diversificatie

Hoofdpunten

- Hoewel de Angolese economie nog steeds grotendeels afhankelijk is van koolwaterstoffen, wordt de groei in toenemende mate aangedreven door niet-oliesectoren.

- De liquiditeit is gestabiliseerd ondanks de blootstelling aan de volatiliteit op de oliemarkt, en de inflatie vertoont nu een gestage dalende trend.

- De buitenlandse schuldpositie van Angola is verbeterd dankzij hervormingen op het vlak van schuldbeheer en voorzichtigere beslissingen over het aangaan van leningen, maar er is nog steeds een aanzienlijke schuldenlast.

- Voor een stabiele toekomst, is vooruitgang op het gebied van economische diversificatie cruciaal.

Pro's

Contra’s

Staatshoofd

Beschrijving van het kiesstelsel

Bevolking

Bbp per capita

Inkomensgroep

Belangrijkste exportproducten

Bemoedigende economische vooruitzichten die in toenemende mate worden bepaald door niet-oliesectoren

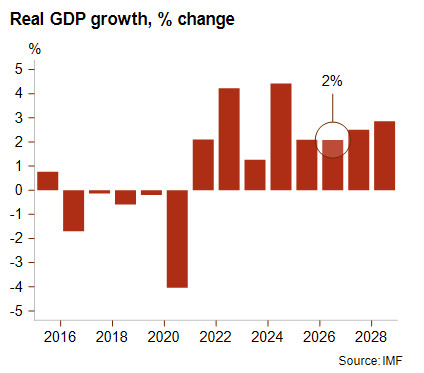

Na vijf jaar van recessie heeft de bbp-groei in Angola zich sinds 2021 hersteld en de komende jaren wordt een groei tussen de 2% en 3% verwacht. Hoewel de economie nog steeds sterk afhankelijk is van koolwaterstoffen, vormen de niet-oliesectoren – waaronder landbouw, informatie- en communicatietechnologie, verwerkende industrie en openbare infrastructuurprojecten – de drijvende kracht achter de economische activiteit. Sinds president Lourenço in 2017 is aangetreden, heeft Angola geleidelijk economische hervormingen doorgevoerd. De dalende olieproductie heeft echter duidelijk gemaakt dat er op korte termijn dringend nood is aan vergaande economische diversificatie.

De investeringsinspanningen van Angola zijn voornamelijk gericht op landbouw, mijnbouw en infrastructuur en logistiek die verband houden met de Lobito-corridor. Dat project wordt gefinancierd met middelen uit de VS en de EU, wat de toegenomen strategische waarde van Angola voor het westen in de verf zet. Tegelijkertijd neemt de dominante rol van China als belangrijkste kredietverstrekker aan Angola af. De corridor verbindt de Congolese en Zambiaanse kopergordel met de haven van Lobito. Daardoor wordt de rol van Angola als regionaal logistiek knooppunt versterkt en worden na verloop van tijd ook andere sectoren van transportmogelijkheden voorzien. De mijnbouwsector (goud, ijzererts, koper, uranium, lithium, enz.) biedt aanzienlijke mogelijkheden en zal naar verwachting op termijn meer aandacht van investeerders trekken.

Angola blijft een belangrijke exporteur van diamanten. De recente terugval op de markt voor natuurlijke diamanten ten gunste van labdiamanten heeft de vooruitzichten echter vertroebeld. Daarover meer in dit artikel. Het verwachte overnamebod van Angola en Botswana op De Beers sluit aan bij het voornemen van het land om de binnenlandse diamantproductie de komende jaren op te voeren. Ondertussen trekt de energiesector ook weer meer investeringen aan voor de uitbreiding van de raffinagecapaciteit en het herstel van de productie van koolwaterstoffen. Een ander onderdeel van het investeringsprogramma betreft de privatisering van enkele prominente staatsbedrijven, die naar verwachting vanaf 2026 in een stroomversnelling zal komen. Het gaat dan onder andere om oliemaatschappij Sonangol, die een belang van 30% wil verkopen, en telecombedrijf Unitel.

Inflatie is geleidelijk aan het dalen

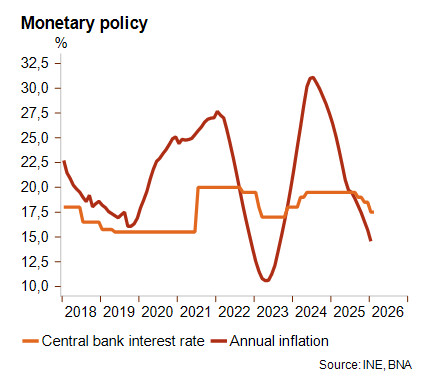

Angola kampt al meer dan tien jaar met aanhoudend hoge inflatiecijfers. Sinds de piek van 31% medio 2024 is de inflatiedruk gestaag afgenomen en gedaald tot 14,6% in januari 2026. Deze geleidelijke daling van de inflatie zal zich naar verwachting voorzetten en het IMF gaat ervan uit dat ze in 2027 10% zal bedragen dankzij een strakker monetair beleid en hervormingen op de valutamarkt.

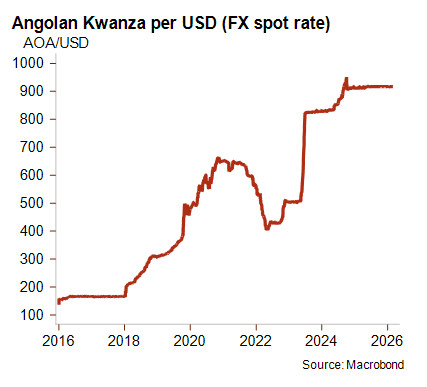

Ten tijde van het financiële steunprogramma van het IMF (2018-2021) heeft de overheid zich ertoe verbonden diverse cruciale hervormingen door te voeren, waaronder de invoering van btw, een flexibelere wisselkoers, een privatiseringsprogramma en de geleidelijke afschaffing van brandstofsubsidies. Na de invoering van een flexibeler wisselkoersstelsel daalde de kwanza sterk in waarde en zorgden schommelingen op de oliemarkt voor periodes van volatiliteit. Dat leidde op zijn beurt tot een sterke stijging van de externe schuldendienst en inflatiedruk. De Banco Nacional de Angola (BNA) grijpt nu in op basis van een gecontroleerde zwevende wisselkoers om de schommelingen van de kwanza te temperen nu de olie-inkomsten dalen.

Liquiditeit blijft grotendeels afhankelijk van de koolwaterstofsector

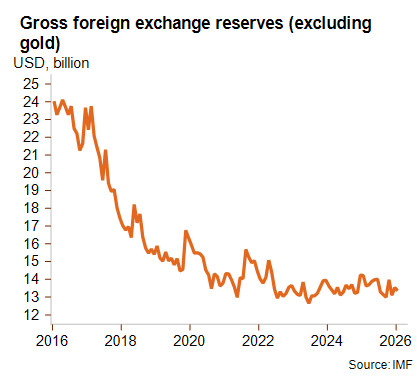

De liquiditeitspositie van Angola blijft grotendeels afhankelijk van inkomsten uit de export van koolwaterstoffen. Die zijn goed voor meer dan 95% van de deviezeninkomsten en verklaren waarom Angola zo extreem kwetsbaar is voor instabiliteit op de oliemarkt. Het risico van prijsschommelingen in combinatie met een dalende binnenlandse productie heeft een directe invloed op de liquiditeit, waardoor de wisselkoers wordt gedestabiliseerd en de externe schuldenlast vrij drastisch wordt getroffen, zoals de afgelopen tien jaar verschillende keren is gebleken. De recente stijging van de wereldwijde energieprijzen als gevolg van de oorlog in het Midden-Oosten zal op korte termijn de exportinkomsten ondersteunen.

Na de daling van de olieprijzen in 2015-2016 en de scherpe terugval van de ruwe-olieproductie tussen 2015 en 2021 zijn de deviezenreserves voortdurend blijven dalen. Een zekere stabilisatie van de olieproductie sinds 2021 heeft echter geleid tot een herstel van de instroom van Amerikaanse dollars, waardoor de reserves sinds 2024 op zes maanden importdekking staan. Hoewel de overschotten op de lopende rekening in wezen structureel zijn, handhaaft de BNA bepaalde deviezencontroles om haar liquiditeitspositie te beschermen. Schommelingen in de instroom van investeringen en kapitaalvlucht kunnen namelijk periodiek tot financieringstekorten in de externe balans leiden waardoor de beschikbaarheid van harde valuta onder druk komt te staan. Andere factoren die de aanhoudende druk op de reserves verklaren, houden verband met het feit dat de Angolese economie afhankelijk is van import door een achterblijvende niet-olie-economie. De landbouwsector presteert bijvoorbeeld ondermaats, grotendeels omdat deze nooit is hersteld van de verwoestingen en ontwrichtingen die de burgeroorlog (1975-2002) heeft veroorzaakt. De omvangrijke investeringen die momenteel worden gedaan, zouden echter een aanzienlijk sluimerend potentieel kunnen ontsluiten.

Verbeterde schuldpositie ondanks aanzienlijke schuldendruk

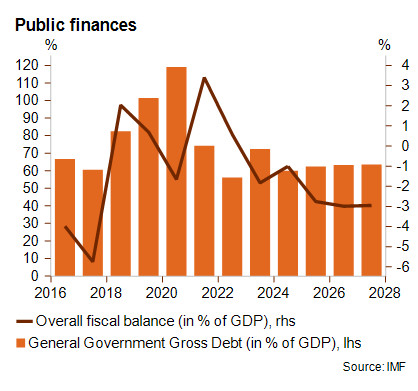

De overheidsfinanciën zijn de afgelopen jaren aanzienlijk verbeterd. Na een aantal periodes waarin de kwanza sterk in waarde is verminderd, daalde de overheidsschuld in 2025 tot 63% van het bbp ten opzichte van de piek tijdens COVID-19, waarbij meer dan 90% van de schuld in vreemde valuta luidde. Het begrotingstekort zal de komende jaren naar schatting uitkomen op een gezonde 3% van het bbp waardoor de schuldpositie relatief stabiel blijft. Toch blijft de financieringsdruk groot aangezien alleen al de rentebetalingen op de overheidsschuld de komende jaren naar verwachting een derde van de overheidsinkomsten zullen opslokken. De begroting voor 2026 omvat dan wel ingrijpende uitgavenaanpassingen om de stabiliteit te helpen handhaven, verdere bezuinigingen op brandstofsubsidies werden uitgesteld na de sociale onrust in juli 2025. De militaire campagne die de VS en Israël in februari zijn gestart tegen Iran, zal waarschijnlijk leiden tot een aanzienlijke stijging van de internationale energieprijzen. Dat zal de belastinginkomsten van Angola in ieder geval op de korte termijn ten goede komen.

Als we naar de buitenlandse schuldpositie van Angola kijken, kunnen we stellen dat deze sinds 2022 aanzienlijk is verbeterd dankzij voorzichtigere beslissingen over het aangaan van leningen en hervormingen op het vlak van schuldbeheer. Angola heeft zijn kredietverstrekkers meer gediversifieerd en is afgestapt van de overmatige afhankelijkheid van Chinese (door onderpand gedekte) leningen. Het land heeft zich bovendien opnieuw op de internationale kapitaalmarkten begeven door de uitgifte van euro-obligaties in oktober 2025. Niettemin zullen de grote buitenlandse schuldendiensten die in 2026 en 2027 verschuldigd zijn naar verwachting nog steeds de risico’s op de houdbaarheid van de schuld vergroten en de druk op de liquiditeit verhogen.

Blijvende aanzienlijke risico’s voor de macro-economische stabiliteit

Het belangrijkste directe risico voor de macro-economische stabiliteit van Angola vloeit voort uit de te grote afhankelijkheid van inkomsten uit de export van koolwaterstoffen. Daardoor is het land kwetsbaar voor schokken in de oliesector. Om de houdbaarheid van de schuld op lange termijn te waarborgen, is vooruitgang op het gebied van economische diversificatie samen met een aangehouden voorzichtig kredietbeleid dan ook van cruciaal belang. De risico’s van politieke instabiliteit zijn afgenomen sinds president João Lourenço in 2017 aan de macht kwam. Hij heeft het land het post-Dos Santos-tijdperk binnengeleid door decennia van vriendjespolitiek en falend bestuur te proberen doorbreken en tegelijkertijd marktgerichte hervormingen door te voeren. In combinatie met de afschaffing van brandstofsubsidies, stijgende onderwijskosten en algemeen slechte socio-economische omstandigheden, hebben de hoge kosten van levensonderhoud niettemin geleid tot sociale onrust en dodelijke protesten in juli 2025. De regerende partij van president Lourenço, de Volksbeweging voor de Bevrijding van Angola (MPLA), verliest zelfs steeds meer aan populariteit in de aanloop naar de beslissende verkiezingen die in 2027 zullen plaatsvinden. Het risico op politieke onrust kan het komende jaar daarom verder toenemen. Angola is ook zeer kwetsbaar voor klimaatgerelateerde schokken, met name ernstige droogtes, onregelmatige regenval en langdurige periodes van droogte, die leiden tot mislukte oogsten en toenemende voedselonzekerheid. Angola is ondergebracht in categorie 6/7 voor het politieke risico op de (middel)lange termijn. Voor de vooruitzichten zal het er voornamelijk van afhangen of de afhankelijkheid van koolwaterstoffen kan worden verminderd en de druk van de schuldendienst kan worden gestabiliseerd.

Analist: Louise Van Cauwenbergh, l.vancauwenbergh@credendo.com