Angola: Les efforts d'investissement visent une diversification économique essentielle

Grandes lignes

- Bien que l’économie angolaise reste largement tributaire des hydrocarbures, les secteurs non pétroliers tirent de plus en plus la croissance.

- La liquidité s’est stabilisée malgré l'exposition à la volatilité des marchés pétroliers, et l'inflation a amorcé une diminution progressive.

- La situation de la dette extérieure a bénéficié des réformes en matière de gestion de la dette et de décisions d'emprunt plus prudentes, même si le fardeau du service de la dette reste lourd.

- Pour atteindre des perspectives durables, des progrès dans la diversification économique seront essentiels.

Forces

Faiblesses

Chef d’État

Description du système électoral

Population

PIB par habitant

Niveau de revenu

Principaux produits d’exportation

Des perspectives économiques encourageantes de plus en plus portées par les secteurs non pétroliers

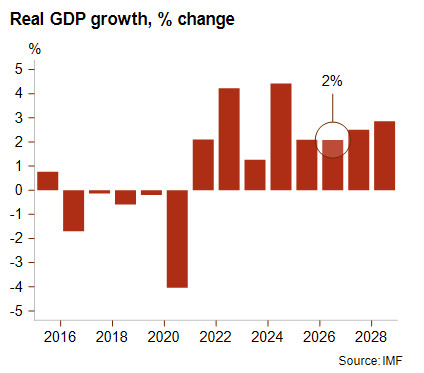

Depuis 2021, après cinq années de récession, la croissance du PIB de Angola a rebondi et devrait atteindre entre 2 % et 3 % dans les années à venir. Bien que l'économie reste fortement tributaire des hydrocarbures, les secteurs non pétroliers – notamment l'agriculture, les technologies de l'information et de la communication, l'industrie manufacturière et les projets d'infrastructures publiques – sont un moteur pour l'activité économique. Depuis l'arrivée au pouvoir du président Lourenço en 2017, l'Angola a progressivement entrepris des réformes économiques, toutefois le déclin de la production pétrolière ne cesse de mettre en évidence l’urgence d’une diversification économique à court terme.

Les efforts d'investissement de l'Angola se concentrent principalement sur l'agriculture, l'exploitation minière et les infrastructures, et la logistique liées au Corridor de Lobito. Ce dernier, soutenu par du financement américain et européen, souligne l'importance stratégique croissante de l'Angola pour l'Occident, ainsi que la diminution de la dominance chinoise dans son statut de créancier principal de l'Angola. Le corridor, qui relie la ceinture de cuivre (ou copper belt) congolaise et zambienne au port de Lobito, renforce l'Angola dans son rôle de plaque tournante logistique régionale tout en offrant, à terme, des capacités de transport à d’autres secteurs. Le secteur minier (or, minerai de fer, cuivre, uranium, lithium, etc.) recèle un potentiel considérable et devrait encore attirer davantage l’attention des investisseurs à l’avenir.

L'Angola reste un exportateur de diamants de premier plan, même si le récent effondrement du marché des diamants naturels au profit des diamants de synthèse a rendu les prévisions plus floues. Plus d’informations sur la crise du diamant dans cet article. Les intentions d'acquisition de De Beers par l'Angola et le Botswana s'inscrivent dans la volonté de ces pays d'augmenter leur production nationale de diamants au cours des prochaines années. Par ailleurs, le secteur de l'énergie attire encore de nombreux d'investissements, notamment dans le raffinage et la remise en état des installations de production d'hydrocarbures. Un autre volet de cette campagne d'investissements concerne la privatisation de grandes entreprises publiques – telles que la compagnie pétrolière Sonangol (qui a annoncé son intention de vendre 30 % de son capital) et la société de télécommunications Unitel –, qui devrait s'accélérer à partir de 2026.

L'inflation sur une pente descendante progressive

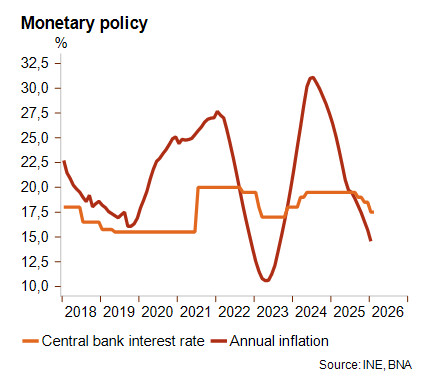

Depuis plus d'une décennie, l'Angola lutte contre des niveaux d’inflation élevés. Depuis son pic à 31 % à la mi-2024, les pressions inflationnistes ont diminué de manière continue pour atteindre 14,6 % en janvier 2026. Ce ralentissement progressif devrait se poursuivre. Ainsi, selon le FMI, l’inflation devrait atteindre 10 % d'ici 2027, grâce à un resserrement des politiques monétaires et une réforme du marché des changes.

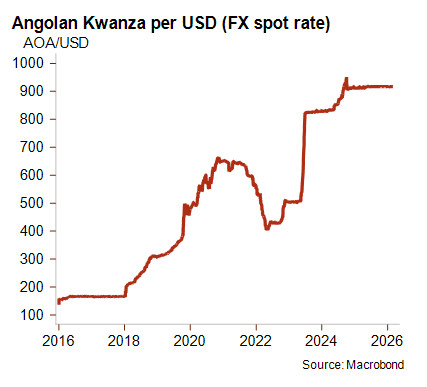

Dans le cadre du programme de soutien financier du FMI dont l’Angola a bénéficié en 2018-2021, le gouvernement angolais s'était engagé à mettre en œuvre diverses réformes essentielles, notamment l'introduction de la TVA, un taux de change plus flottant, un programme de privatisation et la suppression progressive des subventions aux carburants. À la suite de la mise en place d'un régime de change plus souple, le kwanza s'était fortement déprécié et les fluctuations des marchés pétroliers avaient provoqué des épisodes de volatilité, entraînant une forte augmentation des services de la dette extérieure en termes de monnaie locale et des pressions inflationnistes. La Banco Nacional de Angola (BNA - la banque centrale de l’Angola) intervient désormais sur la base d’une politique de flottement contrôlé afin d'atténuer la volatilité du kwanza en périodes de baisse des recettes pétrolières.

Les niveaux de liquidité restent principalement tributaires du secteur des hydrocarbures

Dans l'ensemble, les niveaux de liquidité de l'Angola continuent de reposer sur les recettes d'exportation des hydrocarbures, qui représentent plus de 95 % des recettes de change. Cela explique l'extrême vulnérabilité de l’Angola face à l'instabilité des marchés pétroliers. Le risque de volatilité des prix conjugué à une production domestique en baisse a une incidence directe sur les liquidités, déstabilisant le taux de change et pesant très lourdement sur le service de la dette extérieure, comme cela a pu être constaté à plusieurs reprises au cours des dix dernières années. La récente flambée des prix mondiaux de l'énergie résultant de la guerre au Moyen-Orient devrait soutenir les recettes d'exportation à court terme.

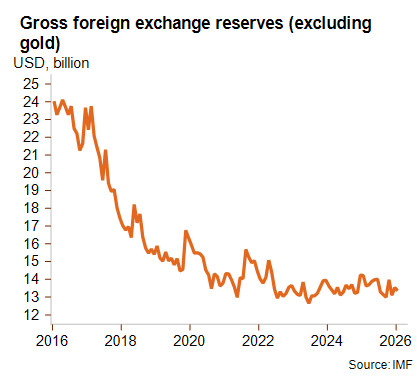

La chute des cours du pétrole en 2015-2016 et la forte baisse des niveaux de production de pétrole brut entre 2015 et 2021 ont entrainé une baisse constante des réserves de change. Toutefois, la stabilisation relative de la production pétrolière depuis 2021 a entraîné une reprise des entrées en USD qui ont permis de stabiliser les réserves à un solide six mois de couverture des importations depuis 2024. Bien que les excédents du compte courant soient essentiellement structurels, la BNA maintient des mesures de contrôle des changes afin de préserver sa position de liquidité car la volatilité des flux d'investissement et la fuite des capitaux provoquent périodiquement des déficits de financement sur la balance des paiements et réduisent la disponibilité de devises fortes sur les marchés. Les autres facteurs expliquant la pression persistante sur les réserves sont liés à la dépendance de l’économie angolaise aux importations, les performances de son secteur non pétrolier étant insuffisantes. Les performances du secteur agricole angolais, par exemple, sont bien en dessous des attentes, et serait dû en grande partie au fait qu’il ne s’est jamais remis des destructions et des perturbations causées par la guerre civile (1975-2002). Les investissements considérables en cours pourraient toutefois mettre à profit cet important potentiel latent.

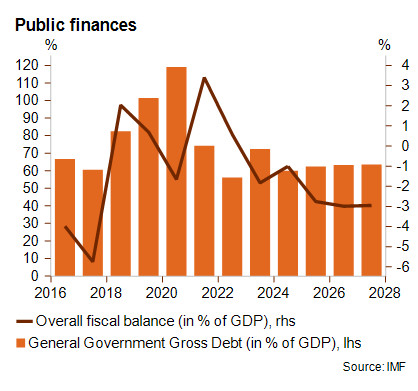

Malgré la forte pression liée au service de la dette, la situation de la dette publique de l'Angola s'améliore

Les finances publiques de l’Angola se sont considérablement améliorées ces dernières années. La dette publique brute est descendue à 63 % du PIB en 2025, après avoir connu un pic pendant la pandémie de Covid-19 et subit plusieurs cycles de forte dépréciation du kwanza, avec plus de 90 % de la dette libellée en devises étrangères. Le déficit budgétaire devrait se stabiliser à niveau sain, autour des 3 % du PIB, dans les années à venir, et maintenir l'encours de la dette à un niveau relativement stable. Néanmoins, la pression financière reste forte. Il est estimé que le paiement des intérêts sur la dette publique devrait absorber à lui seul un tiers des recettes publiques dans les prochaines années. Le budget 2026 prévoit d’importants ajustements des dépenses visant à préserver la stabilité, tandis que les nouvelles coupes dans les subventions aux carburants ont été reportées suite aux mouvements de contestation survenus en juillet 2025. La campagne militaire menée par les États-Unis et Israël contre l'Iran depuis février a enclenché une forte hausse des prix internationaux de l'énergie, qui devrait profiter, du moins à court terme, aux recettes budgétaires de l'Angola.

En ce qui concerne la situation de la dette extérieure de l'Angola, on peut affirmer qu'elle s'est considérablement améliorée depuis 2022 grâce à des décisions d'emprunt plus prudentes et aux réformes en matière de gestion de la dette. L'Angola a diversifié davantage ses créanciers et s'est affranchi de sa dépendance excessive à la dette chinoise (garantie). Le pays a également renoué avec les marchés financiers internationaux via l’émission d'eurobonds en octobre 2025. Néanmoins, les importants remboursements de la dette extérieure prévus en 2026 et 2027 devraient à nouveau peser sur les risques de viabilité de la dette et exercer une pression supplémentaire sur les liquidités.

Des risques importants pèsent sur la stabilité macroéconomique de l'Angola

Le premier risque pour la stabilité macroéconomique de l'Angola tient à sa dépendance excessive aux recettes d'exportation d'hydrocarbures, exposant le pays aux chocs du secteur pétrolier. Pour garantir la viabilité de la dette à long terme, une progression dans la diversification économique est essentielle, tout en continuant à recourir à l'emprunt avec prudence. Les risques liés à l'instabilité politique ont diminué depuis l'arrivée au pouvoir du président João Lourenço en 2017, qui a fait entrer le pays dans l'ère post-Dos Santos en s'efforçant de mettre fin à des décennies de clientélisme et de défaillances gouvernementales, tout en menant des réformes axées sur les marchés. Néanmoins, le coût élevé de la vie – conjugué au démantèlement des subventions aux carburants, la hausse des frais de scolarité et des conditions socio-économiques difficiles – a déclenché la colère de la population et donné lieu à des manifestations meurtrières en juillet 2025. Dans les faits, le parti au pouvoir du président Lourenço, le Mouvement populaire de libération de l'Angola (MPLA), est en train de perdre de plus en plus de sa popularité à l'approche des élections présidentielles sensibles prévues en 2027. Il n’est donc pas exclu que le risque de troubles politiques s'accroisse au cours de l'année à venir. L'Angola est également très exposé aux chocs climatiques, avec notamment des sécheresses sévères, des précipitations irrégulières et des périodes sèches prolongées, entraînant de mauvaises récoltes et une insécurité alimentaire croissante. L'Angola est classé en catégorie 6/7 pour le risque politique à moyen et long termes. Les perspectives dépendront principalement de la réduction de la dépendance aux hydrocarbures et de la stabilisation des pressions du service de la dette.

Analyste: Louise Van Cauwenbergh, l.vancauwenbergh@credendo.com