Angola: Gli investimenti mirano ad una diversificazione economica vitale

Punti salienti

- Sebbene l’economia dell’Angola dipenda ancora largamente dagli idrocarburi, la crescita viene alimentata in modo crescente dai settori indipendenti dal petrolio.

- Nonostante l’esposizione al mercato petrolifero, la liquidità si è stabilizzata e l’inflazione ha intrapreso una traiettoria discendente.

- La posizione del debito estero dell’Angola ha tratto beneficio dalle riforme per la gestione del debito e dalle decisioni più prudenti in materia di ricorso al credito, sebbene debba ancora fare fronte ad un significativo onere di servizio del debito.

- Per poter perseguire delle prospettive sostenibili, sarà vitale che si facciano progressi in termini di diversificazione economica.

Pro

Contro

Capo di Stato

Descrizione del sistema elettorale

Popolazione

PIL pro capite

Fascia di reddito

Principali prodotti esportati

Prospettive economiche incoraggianti guidate sempre più da settori produttivi indipendenti dal petrolio

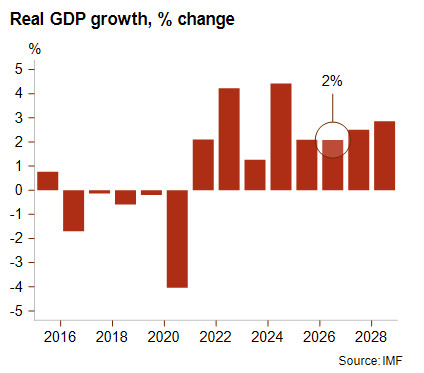

Dal 2021, dopo cinque anni di recessione, la crescita del PIL in Angola è ripresa, e secondo le previsioni nei prossimi anni dovrebbe attestarsi tra il 2% e il 3%. L’economia continua a dipendere largamente dagli idrocarburi, tuttavia l’attività economica è trainata dai settori non petroliferi, tra cui agricoltura, infrastrutture per tecnologia, informatica e telecomunicazioni, manifattura, logistica e progetti pubblici. Dall’insediamento nel 2017 del Presidente Lourenço, l’Angola ha gradatamente perseguito delle riforme economiche, nonostante ciò, il calo della produzione petrolifera ha messo in evidenza l’urgente necessità di attuare nell’immediato una avanzata diversificazione economica.

Gli investimenti in Angola sono principalmente indirizzati ad agricoltura, miniere e infrastrutture e logistica collegati al corridoio di Lobito. Quest’ultimo ha ricevuto il sostegno dei finanziamenti USA ed UE, evidenziando il crescente valore strategico dell’Angola per l’Occidente, mentre il dominio della Cina quale prestatore primario dell’Angola è andato calando. Il corridoio collega le regioni minerarie ricche di rame di Congo e Zambia al porto di Lobito, accrescendo il ruolo dell’Angola quale hub logistico regionale, e offrendo parallelamente nel tempo un potenziale accesso al trasporto ad una più ampia gamma di settori. Il settore minerario (oro, minerali ferrosi, rame, uranio, litio ecc.) presenta delle potenzialità cruciali e nel tempo potrebbe attirare maggiore attenzione da parte degli investitori.

L’Angola continua ad essere un rilevante esportatore di diamanti, ma il recente crollo del mercato dei diamanti naturali a favore dei diamanti creati in laboratorio ha fatto saltare le previsioni: per maggiori informazioni, consultate il seguente articolo sulla crisi dei diamanti. La prevista offerta di acquisto di De Beers da parte dell'Angola e del Botswana è in linea con l'intenzione del Paese di aumentare nei prossimi anni la produzione interna di diamanti. Nel frattempo, anche il settore energetico sta attirando nuovamente maggiori investimenti nella capacità di raffinazione e nel ripristino della produzione di idrocarburi. Un’altra area della campagna di investimenti riguarda la privatizzazione di alcune importanti società statali, ad esempio la compagnia petrolifera Sonangol, che intende cedere una partecipazione del 30%, e la società di telecomunicazioni Unitel, e tale processo dovrebbe cominciare ad accelerare a partire dal 2026.

L’inflazione è in fase di graduale calo tendenziale

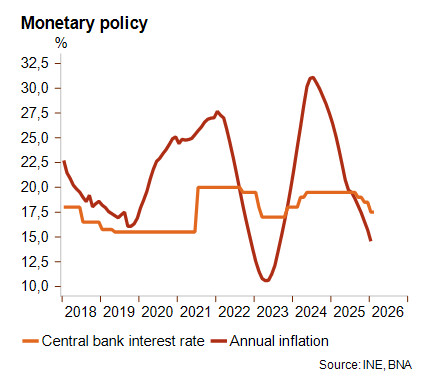

Per oltre un decennio l’Angola si è trovata costantemente alle prese con elevati livelli di inflazione. Dal picco del 31% a metà del 2024, la pressione inflazionistica è calata costantemente, toccando il 14,6% a gennaio 2026. Secondo le previsioni questo graduale declino dovrebbe proseguire e secondo le stime del FMI l’inflazione dovrebbe arrivare al 10% entro il 2027, grazie alle riforme in tema di politiche monetarie e di regolamentazione dei cambi.

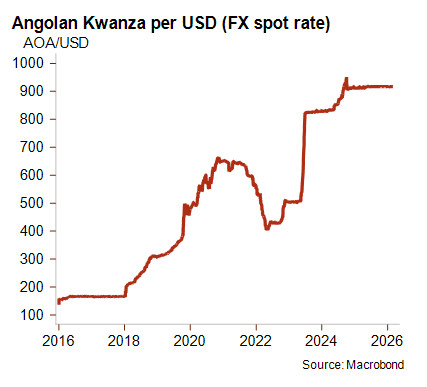

Nel corso del programma di sostegno finanziario del FMI 2018–2021, il governo si era impegnato a implementare diverse riforme critiche, fra cui l’adozione dell’IVA, un tasso di cambio con un regime di fluttuazione maggiore, un programma di privatizzazione e l’eliminazione graduale dei sussidi ai carburanti. A seguito dell’introduzione di un regime di cambio più flessibile, il kwanza si è svalutato repentinamente e le fluttuazioni del mercato petrolifero hanno innescato episodi di volatilità che hanno fatto aumentare fortemente il servizio del debito estero in termini di valuta locale e la pressione inflazionistica. Il Banco Nacional de Angola (BNA) sta intervenendo attivamente sul cambio a fluttuazione gestita per stabilizzare il kwanza e diminuire la volatilità del cambio quando i ricavi petroliferi registrano dei cali.

I livelli di liquidità continuano a dipendere principalmente dal settore degli idrocarburi

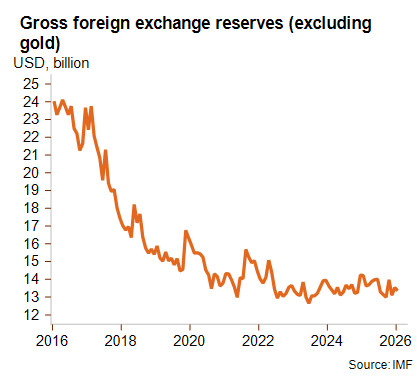

La posizione di liquidità dell’Angola continua a dipendere in prevalenza dai proventi delle esportazioni di idrocarburi, che rappresentano oltre il 95% delle entrate in valuta estera e che spiegano l’estrema vulnerabilità dell’Angola all’instabilità del mercato petrolifero. Il rischio di volatilità dei prezzi in associazione al calo della produzione interna ha un impatto diretto sulla liquidità, destabilizzando il tasso di cambio e influendo abbastanza drasticamente sull’onere del servizio del debito estero, come dimostrato da vari episodi nell’ultimo decennio. Il recente aumento dei prezzi energetici globali a causa del conflitto in Medio Oriente sosterrà i proventi da esportazioni nel breve termine.

A seguito del calo dei prezzi petroliferi nel 2015–2016 e del forte calo della produzione di greggio tra il 2015 e il 2021, le riserve valutarie hanno seguito una costante traiettoria al ribasso. Tuttavia, una relativa stabilizzazione della produzione petrolifera dal 2021 ha portato ad una ripresa degli afflussi in dollari statunitensi, stabilizzando le riserve che dal 2024 permettono una copertura di ben 6 mesi di importazioni. Nonostante gli avanzi di parte corrente, che sono essenzialmente strutturali, il BNA ha mantenuto alcuni controlli sui cambi per proteggere la propria posizione di liquidità, in quanto la volatilità degli afflussi di investimenti e la fuga di capitali lasciano periodicamente dei buchi di finanziamento nel saldo con l’estero, riducendo la disponibilità di valuta forte sul mercato. Altri elementi che spiegano la persistente pressione sulle riserve sono legati al fatto che l'Angola è un'economia dipendente dalle importazioni a causa della sottoperformance dell’economia non legata al petrolio. Il settore agricolo angolano, per esempio, è sottoperformante soprattutto perché non si è mai ripreso dalla distruzione e dai disordini causati dalla guerra civile (1975-2002). Tuttavia, gli ingenti investimenti attualmente in corso potrebbero sbloccare un notevole potenziale latente.

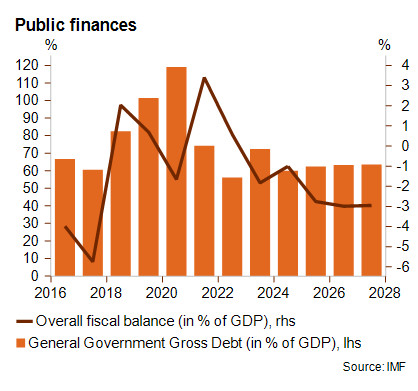

Nonostante la cospicua pressione del servizio del debito, la posizione del debito pubblico dell’Angola sta migliorando

Negli ultimi anni le finanze pubbliche hanno registrato dei miglioramenti notevoli. Nel 2025 Il debito pubblico lordo è sceso al 63% del PIL, dal picco raggiunto durante la pandemia dopo cicli di forte svalutazione del kwanza, con un debito denominato per più del 90% in valuta estera. Il disavanzo di bilancio secondo le stime nei prossimi anni dovrebbe assestarsi intorno ad un livello sostenibile del 3% del PIL, mantenendo il debito pubblico relativamente stabile. Tuttavia, la pressione in termini di finanziamento resta elevata in quanto i pagamenti degli interessi sul solo debito pubblico dovrebbero assorbire un terzo delle entrate pubbliche nei prossimi anni. Il budget per il 2026 non prevede significative correzioni di spesa per aiutare a mantenere la stabilità, mentre nel contempo a seguito dei disordini civili a luglio 2025 i tagli aggiuntivi ai sussidi sui carburanti sono stati rimandati. È probabile che la campagna militare israelo-americana contro l’Iran avviata a febbraio segni l’inizio di un forte aumento dei prezzi energetici globali, e questo andrà a vantaggio dei gettiti fiscali dell’Angola almeno nel breve periodo.

Analizzando la posizione dell’Angola in termini di debito estero, vale affermare che dal 2022 ha riportato un notevole miglioramento grazie a decisioni più prudenti in materia di ricorso al credito e di riforme di gestione del debito. L’Angola ha aumentato la diversificazione tra creditori e ha drasticamente ridotto la sua eccessiva dipendenza dal debito (collateralizzato) cinese, ricorrendo nuovamente ai mercati dei capitali internazionali attraverso l’emissione di Eurobond a ottobre 2025. Tuttavia, gli ingenti pagamenti di servizio del debito estero in scadenza nel 2026 e 2027 continuano ad aumentare i rischi di sostenibilità del debito a ad aggiungere pressione sulla liquidità.

Prevalgono i notevoli rischi di stabilità macroeconomica dell’Angola

Il rischio immediato più importante per la stabilità macroeconomica dell’Angola scaturisce dalla sua eccessiva dipendenza agli introiti da esportazioni di idrocarburi, che espongono il paese agli shock petroliferi. Per perseguire la sostenibilità del debito nel tempo, è fondamentale riuscire a migliorare la diversificazione economica, in combinazione con il mantenimento di un approccio prudente nel ricorso al credito. I rischi di instabilità politica sono diminuiti dall’insediamento del Presidente João Lourenço nel 2017, che ha traghettato il paese nell’era post-Dos Santos, cercando di invertire decenni di clientelismo e fallimenti di governance e di adottare nel frattempo riforme orientate ai mercati. L’elevato costo della vita, unitamente allo smantellamento dei sussidi sui carburanti, l’aumento delle tasse scolastiche e in generale condizioni socioeconomiche deboli, ha però scatenato la rabbia civile portando a proteste sanguinose nel luglio del 2025. Il partito di governo del Presidente Lourenço, il Movimento Popolare per la Liberazione dell’Angola (MPLA), sta anzi diventando sempre più impopolare alla vigilia delle delicate elezioni presidenziali che si terranno nel 2027. Il rischio di disordini politici potrebbe quindi crescere ulteriormente nel corso del prossimo anno. Inoltre, l’Angola è altamente esposta a shock legati al clima, in particolare gravi siccità, precipitazioni erratiche e periodi prolungati di aridità con conseguente perdita dei raccolti e aumento della insicurezza alimentare. L’Angola è classificata nella categoria 6/7 in termini di rischio politico di medio/lungo termine e le prospettive dipenderanno prevalentemente dalla riduzione della dipendenza dagli idrocarburi e dalla stabilizzazione della pressione del servizio del debito.

Analista: Louise Van Cauwenbergh, l.vancauwenbergh@credendo.com