Sub-Sahara-Afrika: Nieuwe uitdagingen door een veranderend kredietlandschap

Hoofdpunten

- Na een periode van forse schuldverlichting midden de jaren 2000 is de overheidsschuld in Sub-Sahara-Afrika weer aangezwollen tot historisch hoge niveaus.

- De kosten voor de aflossing van die schuld blijven oplopen en nemen steeds grotere happen uit de begrotingsruimte voor investeringen, klimaatadaptatie en sociale uitgaven.

- Tegelijk maken de versnippering van de schuldeisers en de niet-traditionele kredietverleners onderhandelingen over schuldverlichting almaar langer, complexer en onzekerder.

- De omvang van de buitenlandse schuld is een belangrijke factor in Credendo’s classificatie van de politieke risico’s op middellange tot lange termijn.

Historische schulddynamiek en de consequenties ervan

Hoewel kortetermijncrisissen vaak de meeste aandacht trekken, hebben meer geleidelijke verschuivingen in het schuldprofiel van Sub-Sahara-Afrika over de voorbije decennia de onderliggende kwetsbaarheden haast ongemerkt hertekend.

Na hun onafhankelijkheid in de jaren zestig en zeventig gingen heel wat van de landen in die regio schulden opbouwen voor de financiering van hun ontwikkeling en hun staatsvorming. Die schuldaanwas kwam in een stroomversnelling na externe schokken eind jaren zeventig en werd begin jaren tachtig een nijpend probleem. Hogere rentevoeten wereldwijd dreven de kosten voor de aflossing van de schuld op, terwijl de inkomsten van grondstoffenexporterende economieën door dalende grondstoffenprijzen onder druk kwamen te staan.

Tegen midden de jaren negentig werd de schuldenlast onhoudbaar. In verschillende landen ging meer dan 30% van de overheidsinkomsten naar de aflossing van schulden en bleef er op de begroting nauwelijks nog ruimte voor essentiële dienstverlening en investeringen.

Daarop volgde een reeks initiatieven voor schuldverlichting. Bij de lancering van het HIPC-initiatief ('Heavily Indebted Poor Countries') in 1996 en het MDRI-initiatief ('Multilateral Debt Relief Initiative') in 2005 werden de schulden van veel Sub-Saharaanse landen op grote schaal kwijtgescholden; een forse verlaging van de schulden- en rentelast die in feite neerkomt op een gedeeltelijke fiscale reset.

Vandaag ligt de schuldenlast in die landen alweer historisch hoog en komt hun kwetsbaarheid voor schulden opnieuw in beeld. Behalve de omvang is ook de samenstelling van de kredieten over de voorbije twintig jaar in enkele opzichten veranderd. Particuliere schuldeisers en nieuwe bilaterale kredietverleners spelen vandaag een prominentere rol, terwijl multilaterale kredietverleners een grote rol blijven spelen en ook de binnenlandse overheidsschuld sterk is toegenomen. In dit artikel gaan we dieper in op de evolutie van de schuldenproblematiek in de landen ten zuiden van de Sahara.

Stijging van de binnenlandse schuld

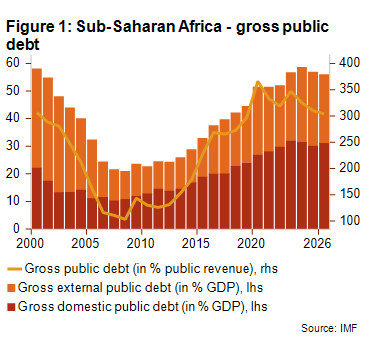

Een opmerkelijke trend is het toenemende belang van de binnenlandse schuld in de totale overheidsschuld. Traditioneel hingen veel landen in Sub-Sahara-Afrika sterk af van externe leningen (vaak in vreemde valuta) van bilaterale en multilaterale kredietverleners. De voorbije tien jaar kozen veel landen voor binnenlandse financiering, met de uitgifte van meer schuldpapier in lokale munt aan binnenlandse banken, pensioenfondsen en lokale financiële markten.

In Sub-Sahara-Afrika maakt de binnenlandse overheidsschuld vandaag meer dan de helft van de totale overheidsschuld uit (zie Figuur 1) en vormt die de hoofdreden voor de stijgende kosten voor de aflossing van de schuld. Na de wereldwijde verkrapping van de financieringsvoorwaarden in 2022 gingen diverse landen die hun toegang tot de internationale markten waren kwijtgespeeld over tot de invulling van hun financieringsbehoeften door de uitgifte van binnenlandse obligaties.

Meer lenen in lokale valuta biedt wel bepaalde voordelen. Door hun behoeften in de eigen valuta te financieren, zijn overheden minder kwetsbaar voor wisselkoersschommelingen en hoeven ze minder diep in hun schaarse deviezenreserves te tasten om hun schulden af te lossen. Binnenlandse leningen bieden bovendien enige bescherming tegen plotse wisselingen in het sentiment van buitenlandse beleggers. Dat bleek duidelijk toen geen enkel land in Sub-Sahara-Afrika van april 2022 tot januari 20241 meer in staat bleek eurobonds uit te geven door stijgende Amerikaanse rentevoeten.

Maar die omschakeling naar binnenlandse financiering houdt ook nieuwe risico’s in. De binnenlandse rentevoeten liggen doorgaans hoog: in 2024 betaalde de gemiddelde Afrikaanse overheid ongeveer 8,8% op nieuw binnenlands schuldpapier, hoewel die rentelast in sommige landen in realiteit wel gedeeltelijk wordt afgezwakt door de hoge inflatie. Daarnaast is de looptijd voor binnenlands schuldpapier doorgaans korter dan voor externe kredieten, waardoor het herfinancieringsrisico toeneemt: overheden moeten schulden die hun einddatum bereiken immers vaker vernieuwen, en dit mogelijk tegen hogere rentevoeten. Ghana is daarvan een duidelijk voorbeeld: na de herstructurering van zijn binnenlandse schuld in 2023 zag de overheid zich genoodzaakt kortlopende schatkistcertificaten uit te geven door het zwakke vertrouwen van beleggers.

Misschien nog het meest verontrustende gevolg van die evolutie is de groeiende verwevenheid tussen overheden en banken. In landen zoals Angola, Kenia, Nigeria en Zambia hebben binnen-landse banken grote hoeveelheden overheidspapier in portefeuille en de gezondheid van de financiële sector hangt daardoor steeds sterker af van de kredietwaardigheid van de overheid, terwijl de kredietverlening aan de private sector in het gedrang kan komen.

Multilaterale en bilaterale schuld

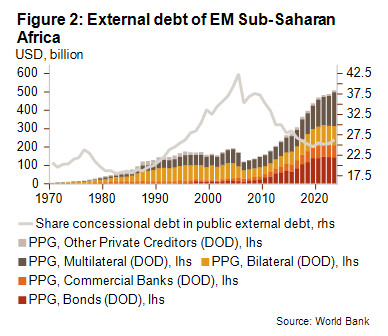

Officiële kredietverleners – multilaterale instellingen en bilaterale overheidscrediteuren – blijven een centrale rol spelen in de samenstelling van de externe overheidsschuld in Afrika, al is hun rol mettertijd wel veranderd. Multilaterale instellingen zoals het IMF, de Wereldbank, de Afrikaanse Ontwikkelingsbank en anderen hebben hun kredietverlening aan Sub-Sahara-Afrika – zeker op crisismomenten – de voorbije jaren sterk opgevoerd. De multilaterale schuld is daarmee over het voorbije decennium uitgegroeid tot een van de snelst groeiende componenten van de externe overheidsschuld. Bij de opkomende economieën in Sub-Sahara-Afrika steeg die multilaterale schuld van ongeveer 79 miljard USD in 2014 tot 198 miljard USD in 2024 – een toename van ongeveer 150%, zoals blijkt uit Figuur 2. Multilaterale instellingen vormen daar nu de grootste groep kredietverleners. De voorwaarden voor die leningen zijn doorgaans gunstig (lage rentevoeten en lange looptijden), maar ze zijn zo omvangrijk dat de aflossingslasten snel oplopen. Volgens de Wereldbank stegen de aflossingen op multilateraal schuldpapier in Afrika van 4 miljard USD in 2018 naar 12,2 miljard USD in 2024, en zullen ze tegen 2028 naar verwachting oplopen tot bijna 16,9 miljard USD. Omdat in crisisperiodes massaal leningen werden toegekend, wordt gevreesd voor een piek in schuldaflossingen voor de tweede helft van de jaren 2020.

Bilaterale externe overheidsschuld (leningen van individuele landen) komt daarentegen minder voor. Traditionele kredietverstrekkers van de Club van Parijs (zoals Frankrijk, het Verenigd Koninkrijk, de VS en Japan) schroefden hun kredietverlening terug nadat de kredieten van de Club van Parijs in de jaren 2000 op grote schaal werden kwijtgescholden. Tegelijk verscheen er buiten de traditionele westerse schuldeisers een nieuwe groep bilaterale kredietverleners op het toneel, met China op kop, naast landen zoals India, Türkiye en enkele Golfstaten.

Vooral China breidde zijn aanwezigheid in Afrika vanaf begin jaren 2000 snel uit, eerst via zijn 'Going Out'-strategie en later via het ‘Belt and Road Initiative’. Van een aanvankelijk bescheiden speler groeide China op een aantal maatstaven uit tot de grootste bilaterale kredietverlener van Afrika. Chinese spelers hielpen grote hiaten in de financiering voor infrastructuur te dichten, maar daarmee veranderde ook de schulddynamiek, aangezien veel Chinese leningen tegen minder gunstige voorwaarden werden verleend en in sommige gevallen waren gedekt door onderpand of door terugbetalingsmechanismen die zijn gekoppeld aan inkomsten uit grondstoffen.

De Chinese kredietverlening piekte rond 2016 en viel daarna fors terug. Door zowel de terugval van de Chinese kredietverlening als de terughoudendheid van traditionele kredietverleners van de Club van Parijs piekte de officiële bilaterale schuld op ongeveer 109 miljard USD in 2021, om tegen eind 2024 terug te vallen naar ongeveer 104,5 miljard USD.

Het toenemende belang van particuliere kredietverleners

Een andere belangrijke evolutie is de groeiende rol van particuliere kredietverleners in de Afrikaanse overheidsschuld. Na de massale schuldverlichting en in een context van lage wereldwijde rentevoeten en een overvloed aan liquiditeit konden veel Afrikaanse overheden voor het eerst de internationale kapitaalmarkten aanboren. Tegen 2021 hadden minstens 21 landen in Sub-Sahara-Afrika eurobonds uitgegeven, tegenover vrijwel geen vóór 2006.

Daardoor kwam een toenemend aandeel van de externe overheidsschuld van de opkomende economieën uit die regio terecht in handen van commerciële kredietverleners en beleggers.

Uit Figuur 2, die eerder werd besproken bij de multilaterale kredietverleners, blijkt ook het toenemende belang van particuliere kredietverleners in de externe schuld via zowel de uitgifte van staatsobligaties als via leningen van commerciële banken.

Gevolgen van het veranderende kredietlandschap

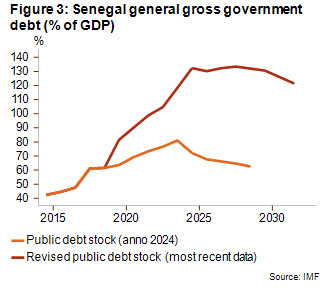

De betrokkenheid van tal van particuliere en niet-traditionele kredietverleners in combinatie met de toenemende complexiteit van de schuldinstrumenten maakt het veel moeilijker om de evolutie van de overheidsschuld op te volgen. Sommige overheden hebben via niet-transparant gerapporteerde kredieten zelfs 'verborgen schulden' opgebouwd. Mozambique is daar een notoir voorbeeld van. Daar namen staatsbedrijven heimelijk ongeveer 2 miljard USD aan commerciële kredieten (met staatswaarborgen) op voor dubieuze projecten. Dat leidde in 2016 tot een schandaal en uiteindelijk tot betalingsverzuim. Onlangs rees ook de schuldenlast van Senegal de pan uit nadat er een vooraf niet-gerapporteerde schuldenlast (infrastructuurleningen door staatsbedrijven) aan het licht kwam (zie Figuur 3).

Dat veranderende landschap bemoeilijkte ook de processen voor schuldverlichting. Vroeger volstond het bij kredietcrisissen vaak om met een relatief kleine groep officiële bilaterale schuldeisers (zoals de Club van Parijs) rond de tafel te gaan zitten om een schuldregeling uit te werken. Tegenwoordig moeten overheden in financiële nood onderhandelen met een versnipperde verzameling van schuldeisers, waaronder particuliere obligatiehouders, commerciële banken en niet-traditionele bilaterale kredietverstrekkers zoals China, India en een aantal Golfstaten. Daardoor slepen schuldherstructureringen langer aan en zijn ze complexer en onzekerder.

Het betalingsverzuim van Zambia in 2020 toont wat de uitdagingen zijn van die nieuwe realiteit. Het land onderhandelde meer dan drie jaar lang over een schuldherstructurering met een bonte verzameling schuldeisers, waaronder houders van eurobonds, Chinese kredietverleners en multilaterale instellingen. Ook het betalingsverzuim van Ghana in 2022 volgde een gelijkaardig complex traject: hoewel het relatief snel tot een omvangrijke herschikking van de binnenlandse overheidsschuld kwam en het land begin 2024 een overeenkomst bereikte met het comité van officiële schuldeisers, bleven de onderhandelingen met buitenlandse particuliere schuldeisers maar aanslepen. Ethiopië legt hetzelfde pijnpunt op het vlak van coördinatie bloot: hoewel het land begin 2021 in het G20 Common Framework for Debt Treatments stapte, is de schuldherstructurering nog niet afgerond. Geopolitieke spanningen en aanhoudende meningsverschillen tussen schuldeisers bemoeilijkten ook het proces.

Vooruitzichten

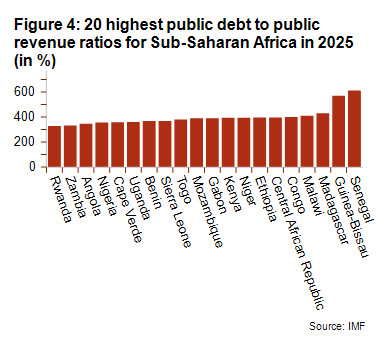

In de evolutie van de overheidsschuld lijkt de cirkel voor veel landen in Sub-Sahara-Afrika nu in veel opzichten rond te zijn gekomen. Na de uitgebreide schuldverlichting midden jaren 2000, liep de schuldenberg gestaag op en is de schuldgraad nu weer hoog in verhouding tot de overheidsinkomsten (zie Figuur 4). Volgens de schuldhoudbaarheidsanalyses van het IMF lopen verschillende landen een ernstig risico op een kredietcrisis.

De schuldgraad van de overheden in de regio is gestabiliseerd rond 58% van het bbp, zo blijkt uit Figuur 1, al maskeert dat regionale gemiddelde aanzienlijke verschillen tussen de individuele landen. Zo torsen Kaapverdië en Mozambique een overheidsschuldgraad van meer dan 100% van het bbp, tegenover landen zoals de DR Congo, waar de schuldenlast met net geen 20% van het bbp verhoudingsgewijs zeer laag blijft. Belangrijker nog is dat de kosten voor de aflossing van schulden blijven oplopen. Tegen 2025 zal de verhouding tussen de kosten voor de aflossing van de externe schuldenlast ten opzichte van de overheidsinkomsten gemiddeld ongeveer 18% bedragen (tegenover 15% in 2024). In sommige landen (Guinea-Bissau, Malawi en Sierra Leone) zal de aflossingslast nog veel hoger oplopen, tot meer dan 35% van de overheidsinkomsten.

Die beperkte begrotingsruimte verdringt essentiële uitgaven, beperkt de beleidsopties bij onverwachte schokken en verhoogt de macro-economische kwetsbaarheid en het risico op betalingsverzuim. Dat verlies aan ruimte op de begroting is bijzonder problematisch in een context van stijgende rentevoeten wereldwijd en gezien de enorme investeringsbehoeften voor onder meer infrastructuur, sociale uitgaven en klimaatadaptatie, in een tijd waarin veel landen in Sub-Sahara-Afrika ook nog eens bijzonder kwetsbaar zijn voor klimaatschokken.

De hoge kosten voor de aflossing van de schuld kunnen ook politieke consequenties hebben: pogingen om de overheidsschuld weer houdbaar te maken gaan immers vaak gepaard met belastingverhogingen of besparingen op overheidsuitgaven. De protesten in Kenia tegen de financieringswet van 2024 illustreren de spanningen tussen de noodzaak tot begrotingssanering enerzijds en de weerstand van de bevolking tegen hogere belastingen en besparingen op overheidsuitgaven anderzijds. Het toont aan hoe de schuldenlast bredere sociale en politieke instabiliteit kan inleiden.

Analist: Jonathan Schotte – j.schotte@credendo.com

1 Gabon sloot in 2023 een eerder onconventionele, debt-for-nature-swap van 500 miljoen USD af met een uitgifte van staatsobligaties in buitenlandse valuta.