Subsahara-Afrika: Veränderte Schuldenlandschaft schafft neue Herausforderungen

Auf einen Blick

- Nach massivem Schuldenerlass Mitte der 2000er ist die öffentliche Verschuldung in Subsahara-Afrika wieder historisch hoch.

- Steigende Schuldendienstlasten mindern den fiskalischen Spielraum für Investitionen, Klimaanpassung und Sozialausgaben.

- Fragmentierte Gläubigerkonstellationen und und nicht-traditionelle Kreditgeber erschweren Schuldenrestrukturierungen erheblich.

- Niveau der Auslandsverschuldung beeinflusst Credendos mittel- bis langfristige politische Risikoeinstufung.

Historische Schuldendynamiken und ihre Folgen

Während kurzfristige Störungen oft Aufmerksamkeit auf sich ziehen, haben allmähliche Verschiebungen im Schuldenprofil Subsahara-Afrikas über die letzten Jahrzehnte still und leise die zugrundeliegenden Schwachstellen neu geformt.

Nach der Unabhängigkeit in den 1960er und 1970er Jahren nahmen viele Länder Subsahara-Afrikas Schulden auf, um Entwicklung und Staatsbildung zu finanzieren. Dieser Schuldenaufbau beschleunigte sich nach externen Schocks Ende der 1970er Jahre und wurde Anfang der 1980er Jahre akut, als höhere globale Zinssätze die Schuldendienstkosten erhöhten, gerade als niedrigere Rohstoffpreise die Einnahmen der rohstoffexportierenden Volkswirtschaften senkten.

Mitte der 1990er Jahre waren die Schuldenlasten untragbar geworden. In mehreren Ländern verschlang der Schuldendienst über 30 % der öffentlichen Einnahmen, was den fiskalischen Spielraum stark einschränkte und die Ausgaben für grundlegende Dienstleistungen und Investitionen begrenzte.

Es folgte eine Reihe von Schuldenerlassinitiativen. Der Start der Heavily Indebted Poor Countries (HIPC)-Initiative 1996 und der Multilateral Debt Relief Initiative (MDRI) 2005 führten zu einem groß angelegten Schuldenerlass für viele Länder Subsahara-Afrikas, wodurch die Schuldenbestände und Schuldendienstlasten erheblich gesenkt wurden und effektiv ein teilweiser fiskalischer Neustart ermöglicht wurde.

Heute sind die Schuldenniveaus in Subsahara-Afrika im historischen Vergleich erneut hoch, wodurch Verschuldungsrisiken wieder in den Fokus rücken. Jenseits des Anstiegs der Schulden selbst hat sich die Zusammensetzung der Kreditaufnahme in den vergangenen zwei Jahrzehnten in vielerlei Hinsicht verändert. Private Gläubiger und neue bilaterale Kreditgeber haben an Bedeutung gewonnen, während multilaterale Kreditgeber weiterhin eine wichtige Rolle spielen und die inländische Staatsverschuldung gestiegen ist. In diesem Artikel werden die Verschuldungstrends in Subsahara-Afrika näher beleuchtet.

Anstieg der Inlandsverschuldung

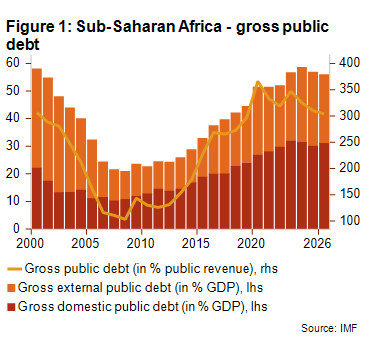

Ein deutlicher Trend ist die wachsende Bedeutung der Inlandsverschuldung am Gesamtvolumen der Staatsverschuldung. Traditionell waren viele Länder in Subsahara-Afrika stark auf Auslandskredite (oft in Fremdwährung) von bilateralen und multilateralen Gläubigern angewiesen. In den letzten zehn Jahren haben sich viele Länder jedoch zunehmend der Inlandsverschuldung zugewandt und mehr Schuldtitel in Landeswährung an inländische Banken, Pensionsfonds und lokale Finanzmärkte ausgegeben.

Die inländische Staatsverschuldung macht mittlerweile mehr als die Hälfte der gesamten Staatsverschuldung in Subsahara-Afrika aus (siehe Abbildung 1) und treibt in mehreren Ländern die steigenden Schuldendienstkosten maßgeblich an. Nach der Verschärfung der globalen Finanzbedingungen 2022 mussten Länder ohne Zugang zu internationalen Märkten auf Emissionen inländischer Anleihen zurückgreifen, um ihren Finanzierungsbedarf zu decken.

Eine verstärkte Kreditaufnahme in Landeswährung bietet gewisse Vorteile: Regierungen können so das Wechselkursrisiko verringern und den Bedarf an knappen Devisenreserven für den Schuldendienst begrenzen.

Inländische Kreditaufnahme bietet zudem einen gewissen Schutz vor Schwankungen in der Stimmung ausländischer Investoren – wie die Tatsache zeigt, dass kein Staat südlich der Sahara zwischen April 2022 und Januar 20241 inmitten steigender US-Zinsen Eurobonds emittieren konnte.

Die Verlagerung hin zur inländischen Kreditaufnahme schafft jedoch auch neue Schwachstellen: Die inländischen Zinssätze sind generell hoch; im Jahr 2024 zahlten afrikanische Regierungen im Median rund 8,8 % auf neue inländische Schulden, wobei eine hohe Inflation diese Belastung für einige Länder real teilweise abmildert. Zudem weisen inländische Schulden meist kürzere Laufzeiten auf als Auslandsanleihen. Dies erhöht das Refinanzierungsrisiko, da Regierungen fällige Verbindlichkeiten häufiger refinanzieren müssen – potenziell zu schlechteren Konditionen. Ghana ist ein deutliches Beispiel: Nach der Umschuldung seiner Inlandsschulden 2023 musste die Regierung bei gedämpftem Anlegervertrauen weitgehend auf kurzfristige Schatzwechsel zurückgreifen.

Die vielleicht alarmierendste Folge dieser Entwicklung ist die wachsende Verflechtung zwischen Staat und Banken. Hohen Bestände an Staatsanleihen in den Portfolios inländischer Banken – etwa in Angola, Kenia, Nigeria und Sambia – koppeln die Gesundheit des Finanzsektors an die Kreditwürdigkeit des Staates und verdrängen potenziell die Kreditvergabe an die Privatwirtschaft.

Multilaterale und bilaterale Schulden

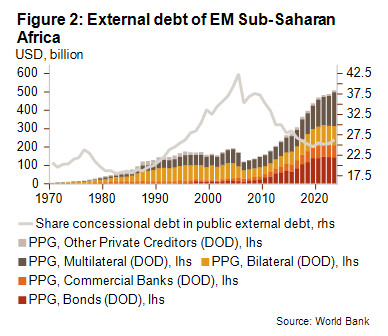

Offizielle Kreditgeber – multilaterale Institutionen und bilaterale staatliche Gläubiger – spielen weiterhin eine Schlüsselrolle in der öffentlichen Auslandsverschuldung Afrikas, doch hat sich die Gewichtung im Lauf der Zeit verschoben. Multilaterale Institutionen wie IWF, Weltbank und Afrikanische Entwicklungsbank haben ihre Kredite an Subsahara-Afrika, besonders in Krisenzeiten, deutlich ausgebaut. Multilaterale Schulden waren damit eine der am stärksten wachsenden Komponenten der externen Staatsschulden im vergangenen Jahrzehnt. Für die Schwellenländer Subsahara-Afrikas stieg sie von etwa 79 Mrd. USD im Jahr 2014 auf 198 Mrd. USD im Jahr 2024 – ein Zuwachs von rund 150 %, wie Abbildung 2 zeigt. Multilaterale Institutionen sind heute die größte Gläubigergruppe in den Schwellenländern Subsahara-Afrikas. Obwohl diese Darlehen in der Regel zu konzessionären Konditionen (niedrige Zinsen und lange Laufzeiten) gewährt werden, steigen mit dem Volumen auch die Rückzahlungsverpflichtungen: Laut Weltbank kletterten die Tilgungszahlungen für multilaterale Schulden Afrikas von 4,0 Mrd. USD im Jahr 2018 auf 12,2 Mrd. USD im Jahr 2024 und werden bis 2028 voraussichtlich 16,9 Mrd. USD erreichen. Diese Konzentration von Krisenkrediten weckt Bedenken vor einem in der zweiten Hälfte dieses Jahrzehnts fälligen Schuldendienstberg.

Bilaterale externe Staatsschulden (Darlehen einzelner Länder) haben dagegen an Bedeutung verloren. Traditionelle Gläubiger des Pariser Clubs (wie Frankreich, Großbritannien, die USA und Japan) haben nach massiven Schuldenabbauvereinbarungen des Pariser Clubs in den 2000ern ihre Kreditvergabe zurückgefahren. Parallel dazu haben sich neue bilaterale Kreditgeber jenseits der traditionellen westlichen Gläubiger etabliert – vor allem China, gefolgt von Indien, der Türkiye und mehreren Golfstaaten.

Insbesondere China hat sein Engagement in Afrika seit Anfang der 2000er Jahre unter der „Going Out“-Strategie und später der Belt-and-Road-Initiative rasant ausgebaut, von einem Randakteur zum – nach einigen Maßstäben – größten bilateralen Gläubiger Afrikas. Die chinesische Finanzierung trug dazu bei, große Finanzierungslücken im Infrastrukturbereich zu schließen, veränderte jedoch auch die Schuldendynamik, da viele Kredite zu weniger günstigen Bedingungen vergeben und in einigen Fällen durch Sicherheiten oder an Rohstoffe gekoppelte Rückzahlungsstrukturen abgesichert wurden.

Die chinesischen Kreditzusagen kulminierten um 2016 und gingen danach stark zurück. Bilaterale offizielle Schulden – beeinflusst durch diesen Rückgang und den Pariser-Klub-Rückzug – erreichten 2021 mit ca. 109 Mrd. USD ihren Zenit, fielen bis Jahresende 2024 auf rund 104,5 Mrd. USD.

Wachsende Bedeutung privater Gläubiger

Eine weitere wichtige Veränderung ist die wachsende Bedeutung privater Gläubiger für die öffentliche Verschuldung Afrikas. Nach umfangreichen Schuldenerleichterungen und vor dem Hintergrund niedriger globaler Zinsen sowie reichlicher Liquidität erschlossen sich viele afrikanische Regierungen erstmals die internationalen Kapitalmärkte. Bis 2021 hatten mindestens 21 Länder Subsahara-Afrikas Eurobonds begeben, während es vor 2006 praktisch keine gab.

Dadurch entfiel ein steigender Anteil der Auslandsverschuldung der Schwellenländer Subsahara-Afrikas auf kommerzielle Kreditgeber und Investoren. Abbildung 2, die oben bereits im Zusammenhang mit multilateralen Gläubigern erörtert wurde, verdeutlicht auch die wachsende Rolle privater Gläubiger bei der Auslandsverschuldung, sowohl durch die Emission von Staatsanleihen als auch durch Kreditvergabe kommerzieller Banken.

Konsequenzen der neuen Gläubigerlandschaft

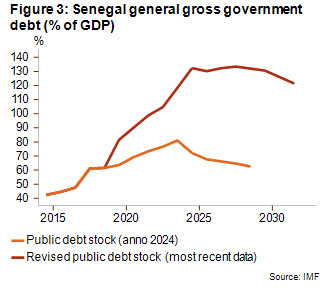

Die Beteiligung zahlreicher privater und nicht-traditioneller Kreditgeber, gepaart mit der zunehmenden Komplexität der Finanzinstrumente, machen die Kontrolle öffentlicher Verschuldung deutlich schwieriger. Einige Regierungen haben „versteckte Schulden“ angehäuft – Kredite, die nicht transparent ausgewiesen wurden. Ein berüchtigtes Beispiel dafür ist Mosambik, wo staatliche Unternehmen heimlich kommerzielle Kredite in Höhe von 2 Mrd. USD (mit staatlichen Garantien) für zweifelhafte Projekte aufnahmen, was 2016 zu einem Skandal und Zahlungsausfall führte. Ähnlich stieg kürzlich auch die Verschuldung Senegals drastisch an, nachdem zuvor nicht gemeldete Verbindlichkeiten (Infrastrukturkredite staatlicher Unternehmen) ans Licht kamen (siehe Abbildung 3).

Die veränderte Gläubigerlandschaft erschwert auch die Verfahren zur Schuldenregelung. In früheren Krisen genügte meist die Einberufung einer kleinen Gruppe offizieller bilateraler Gläubiger (etwa des Pariser Clubs), um die Schuldenregelung zu verhandeln. Heute müssen Regierungen in Notlagen mit einer Vielzahl unterschiedlicher Gläubiger verhandeln, darunter private Anleihegläubiger, Geschäftsbanken und nicht-traditionelle bilaterale Kreditgeber wie China, Indien und die Golfstaaten. Dies hat die Restrukturierung untragbarer Schulden langwieriger, komplexer und unsicherer gemacht.

Sambias Zahlungsausfall im Jahr 2020 veranschaulicht die Herausforderungen dieser neuen Gläubigerlandschaft. Über drei Jahre verhandelte das Land mit einer vielfältigen Gruppe von Gläubiger, darunter Eurobond-Inhaber, chinesische Kreditgeber und multilaterale Institutionen. Ghanas Zahlungsausfall im Jahr 2022 verlief ähnlich komplex: Während frühzeitig ein umfassender Umtausch der inländischen Staatsschulden durchgeführt und Anfang 2024 eine Einigung mit dem offiziellen Gläubigerausschuss erzielt wurde, zogen sich die Verhandlungen mit externen privaten Gläubigern in die Länge. Äthiopien verdeutlicht dieselben Koordinationsprobleme: Obwohl das Land Anfang 2021 dem G20-Rahmenwerk für Schuldenbehandlungen beigetreten ist, ist seine Umschuldung nach wie vor ungelöst, was durch geopolitische Spannungen und anhaltende Meinungsverschiedenheiten unter den Gläubigern erschwert wird.

Ausblick

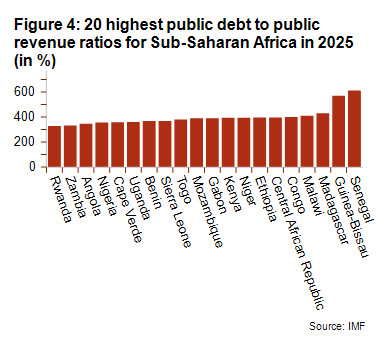

Die öffentliche Verschuldung in Subsahara-Afrika ist in vielerlei Hinsicht wieder dorthin zurückgekehrt, wo sie vor Jahren stand. Nach dem umfassenden Schuldenerlass Mitte der 2000er Jahre sind die Schuldenquoten erneut gestiegen und belasten nun in vielen Ländern wieder stark die Staatseinnahmen (siehe Abbildung 4). Laut der Analyse der Schuldentragfähigkeit des IWF droht mehreren Ländern ein hohes Risiko einer Überschuldung.

Die öffentlichen Schuldenquoten in der Region haben sich bei etwa 58 % des BIP eingependelt (siehe Abbildung 1), auch wenn die Angabe des regionalen Durchschnitts große Unterschiede zwischen den Ländern verdeckt. Kap Verde und Mosambik tragen Schuldenlasten von über 100 % des BIP, während die DR Kongo mit knapp 20 % im Verhältnis zum BIP eine sehr geringe Schuldenlast aufweist. Entscheidend ist jedoch, dass der Schuldendienst weiter steigt: 2025 dürfte die Schuldendienstquote durchschnittlich etwa 18 % betragen (2024: 15 %). Zugleich müssen mehrere Länder (Guinea-Bissau, Malawi, Sierra Leone) über 35 % ihrer Einnahmen für Schuldendienst aufwenden.

Der begrenzte fiskalische Spielraum drängt lebenswichtige Ausgaben zurück, bindet die Hände bei Krisenreaktionen und steigert die makroökonomische Verwundbarkeit und das Zahlungsausfallrisiko. Dieser Verlust an finanzpolitischem Spielraum ist besonders kritisch bei galoppierenden globalen Zinsen und massiven Investitionsdefiziten (Infrastruktur, Soziales, Klimaschutz), zumal Subsahara-Afrika hochgradig klimasensibel bleibt.

Hohe Schuldendienstlasten haben auch politische Konsequenzen: Zur Wiederherstellung der Schuldennachhaltigkeit sind oft Steuererhöhungen oder Ausgabenkürzungen nötig. Die Proteste in Kenia gegen den Haushaltsentwurf für 2024 verdeutlichen diesen Konflikt zwischen fiskalischer Notwendigkeit und Bürgerwiderstand – Schuldenkrisen münden so leicht in sozialpolitische Turbulenzen.

Analyst: Jonathan Schotte – j.schotte@credendo.com

1 Gabun emittierte 2023 im Rahmen eines „Debt-for-Nature“-Swaps Staatsanleihen in Fremdwährung über 500 Mio. USD, doch handelte es sich um eine unkonventionelle Transaktion.