Afrique subsaharienne : L’évolution du paysage de la dette fait émerger de nouveaux défis

Grandes lignes

- Après les importantes mesures d’allègement de la dette du milieu des années 2000, les niveaux d’endettement public en Afrique subsaharienne ont de nouveau atteint des niveaux historiquement élevés.

- Les charges du service de la dette continuent de croître, réduisant de plus en plus la marge de manœuvre budgétaire disponible pour l’investissement, l’adaptation climatique et les dépenses sociales.

- La fragmentation des bases de créanciers et l’émergence de prêteurs non traditionnels ont rendu les négociations relatives à l’allègement de la dette plus longues, plus complexes et plus incertaines.

- Les niveaux de la dette extérieure constituent un facteur important dans la classification du risque politique à moyen et long termes de Credendo.

Évolution historique de la dette et conséquences

Si les perturbations à court terme retiennent souvent l’attention, des évolutions plus graduelles du profil d’endettement de l’Afrique subsaharienne redessinent discrètement, depuis des décennies, les vulnérabilités sous-jacentes.

Au lendemain de la vague d’indépendances des années 1960 et 1970, de nombreux pays d’Afrique subsaharienne ont accumulé des dettes afin de financer leur développement et la mise en place de structures étatiques. Cette dynamique s’est intensifiée à la fin des années 1970 sous l’effet de chocs externes et est devenue critique au début des années 1980, lorsque la hausse des taux d’intérêt mondiaux a alourdi le service de la dette, tandis que la baisse des prix des matières premières réduisait les recettes des économies exportatrices.

Au milieu des années 1990, le poids de la dette était devenu insoutenable. Dans plusieurs pays, le service de la dette absorbait plus de 30 % des recettes publiques, limitant fortement la marge de manœuvre budgétaire et restreignant les dépenses consacrées aux services essentiels et aux investissements.

Une série d’initiatives d’allègement de la dette se sont ensuivies. Le lancement de l’initiative en faveur des pays pauvres très endettés (PPTE) en 1996, ainsi que de l’Initiative d’allègement de la dette multilatérale (IADM) en 2005, a conduit à d’importantes annulations de dette dans de nombreux pays d’Afrique subsaharienne, réduisant considérablement les encours et les charges de service de la dette, et constituant de fait une forme de réinitialisation partielle.

Aujourd’hui, les niveaux d’endettement en Afrique subsaharienne sont à nouveau élevés au regard des standards historiques, remettant les vulnérabilités liées à la dette au premier plan. Au-delà de l’augmentation de l’encours, la composition de l’emprunt a évolué de plusieurs manières ces vingt dernières années : les créanciers privés et les nouveaux prêteurs bilatéraux occupent désormais une place plus importante, tandis que les institutions multilatérales continuent de jouer un rôle majeur et que la dette publique intérieure s’est accrue. Le présent article examine plus en détail les évolutions de l’endettement en Afrique subsaharienne.

Hausse de la dette intérieure

Une tendance notable est l’importance croissante de la dette intérieure dans la dette publique totale. Traditionnellement, de nombreux pays d’Afrique subsaharienne dépendaient fortement des emprunts extérieurs (souvent libellés en devises étrangères) contractés auprès de créanciers bilatéraux et multilatéraux. Cependant, ces dix dernières années, de nombreux pays se sont tournés vers le financement domestique, avec une émission accrue de dettes en monnaie locale auprès de banques nationales, de fonds de pension et des marchés financiers locaux.

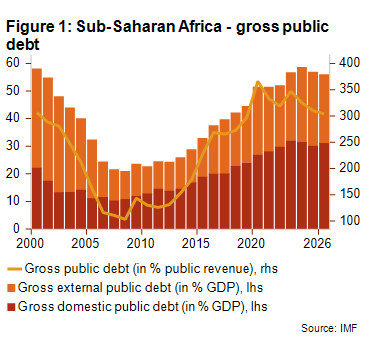

La dette publique intérieure représente désormais plus de la moitié de la dette publique totale en Afrique subsaharienne (voir Figure 1) et constitue, dans plusieurs pays, le principal facteur de la hausse des coûts du service de la dette. À la suite du durcissement des conditions financières mondiales en 2022, plusieurs pays ayant perdu l’accès aux marchés internationaux se sont appuyés sur l’émission d’obligations domestiques pour couvrir leurs besoins de financement.

L’augmentation de l’emprunt en monnaie locale présente certains avantages. En transférant le financement vers la monnaie nationale, les gouvernements peuvent réduire le risque de change et limiter la nécessité de puiser dans des réserves de change déjà limitées pour assurer le service de la dette. L’endettement domestique peut également offrir un certain degré de protection contre la fluctuation du sentiment des investisseurs étrangers, comme l’illustre le fait qu’aucun État souverain d’Afrique subsaharienne n’ait été en mesure d’émettre des euro-obligations entre avril 2022 et janvier 20241 dans le contexte de la hausse des taux d’intérêt américains.

Cependant, cette évolution engendre également de nouvelles vulnérabilités. Les taux d’intérêt domestiques sont généralement élevés : en 2024, le gouvernement africain médian payait environ 8,8 % sur les nouvelles émissions de dette intérieure, même si l’inflation élevée peut, dans certains pays, atténuer partiellement cette charge d’intérêt en termes réels. Par ailleurs, la dette intérieure présente généralement des maturités plus courtes que les emprunts extérieurs, ce qui accroît le risque de refinancement, les gouvernements devant refinancer plus fréquemment les obligations arrivant à échéance, potentiellement à des taux plus élevés. Le Ghana en est un parfait exemple : après la restructuration de sa dette intérieure en 2023, le gouvernement a dû s’appuyer largement sur des bons du Trésor à court terme, la confiance des investisseurs demeurant limitée.

La conséquence la plus préoccupante de cette évolution est peut-être le renforcement croissant du lien entre les États souverains et les banques. Dans des pays tels que l’Angola, le Kenya, le Nigeria et la Zambie, l’importante détention de titres publics par les banques domestiques a étroitement lié la santé du secteur financier à la solvabilité des gouvernements, tout en risquant d’évincer le financement du secteur privé.

Dette multilatérale et bilatérale

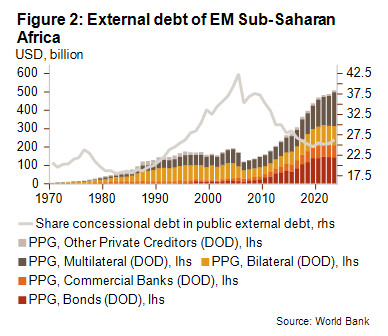

Les prêteurs officiels (institutions multilatérales et créanciers bilatéraux étatiques) demeurent essentiels dans la composition de la dette publique extérieure africaine, mais leurs rôles ont évolué au fil du temps. Les institutions multilatérales, telles que le FMI, la Banque mondiale, la Banque africaine de développement et d’autres encore, ont fortement accru leurs emprunts à l’Afrique subsaharienne, en particulier durant les périodes de crise. La dette multilatérale a ainsi été l’un des composants de la dette publique extérieure à croître le plus rapidement au cours des dix dernières années. Pour les économies émergentes (EM) d’Afrique subsaharienne, elle est passée d’environ 79 milliards USD en 2014 à 198 milliards USD en 2024, soit une hausse d’environ 150 %, comme l’illustre la Figure 2. Les institutions multilatérales constituent désormais le principal groupe de créanciers des économies émergentes d’Afrique subsaharienne. Ces prêts sont généralement accordés à des conditions concessionnelles (faibles taux d’intérêt et longues maturités), mais leur volume considérable signifie aussi une augmentation des obligations de remboursement. Selon la Banque mondiale, les amortissements de dettes multilatérales en Afrique sont passés de 4,0 milliards USD en 2018 à 12,2 milliards USD en 2024 et devraient atteindre 16,9 milliards USD d’ici 2028. Cette concentration des prêts de crise sur une période relativement courte suscite des inquiétudes quant à un pic du service de la dette attendu dans la seconde moitié des années 2020.

À l’inverse, la dette publique extérieure bilatérale (prêts accordés par des États individuels) a perdu de son importance. Les créanciers traditionnels du Club de Paris (tels que la France, le Royaume-Uni, les États-Unis et le Japon) ont réduit leurs activités de prêt après les importantes annulations de dette accordées par le Club de Paris dans les années 2000. Parallèlement, un nouveau groupe de prêteurs bilatéraux a émergé en dehors des créanciers occidentaux traditionnels, principalement la Chine, aux côtés de laquelle se placent des pays tels que l’Inde, la Türkiye et plusieurs États du Golfe.

La Chine, en particulier, a rapidement renforcé sa présence en Afrique à partir du début des années 2000 dans le cadre de sa stratégie « Going Out », puis de l’initiative « Belt and Road », passant d’acteur marginal, selon certains critères, à principal créancier bilatéral de l’Afrique. Les financements chinois ont contribué à combler d’importants déficits de financement des infrastructures, mais ils ont également modifié la dynamique de la dette, de nombreux prêts ayant été accordés à des conditions moins concessionnelles et, dans certains cas, adossés à des garanties ou à des mécanismes de remboursement associés aux matières premières.

Les engagements de prêts chinois ont atteint un pic aux alentours de 2016 avant de diminuer fortement depuis. Reflétant à la fois le ralentissement des financements chinois et le retrait des prêteurs traditionnels du Club de Paris, la dette bilatérale officielle a culminé à environ 109 milliards USD en 2021, avant de reculer à approximativement 104,5 milliards USD à la fin de l’année 2024.

Importance croissante des créanciers privés

Une autre évolution majeure réside dans le rôle croissant des créanciers privés dans la dette publique africaine. Après les vastes allègements de dette et dans un contexte où les taux d’intérêt mondiaux étaient bas et la liquidité abondante, de nombreux gouvernements africains ont accédé pour la première fois aux marchés internationaux des capitaux. En 2021, au moins 21 pays d’Afrique subsaharienne avaient émis des euro-obligations, contre pratiquement aucun avant 2006. Par conséquent, une part croissante de la dette publique extérieure des économies émergentes d’Afrique subsaharienne est désormais détenue par des prêteurs et investisseurs commerciaux.

La Figure 2, évoquée précédemment concernant les créanciers multilatéraux, met également en évidence le rôle grandissant des créanciers privés dans la dette extérieure, tant par des émissions obligataires souveraines que par les prêts accordés par les banques commerciales.

Conséquences de l’évolution du paysage de la dette

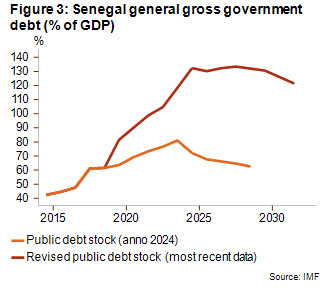

L’implication de multiples prêteurs privés et non traditionnels, combinée à la complexité croissante des instruments de dette, a considérablement compliqué les processus de surveillance de la dette publique. Certains gouvernements ont accumulé des « dettes cachées », c’est-à-dire des emprunts qui n’ont pas été déclarés de manière transparente. Un exemple tristement célèbre est celui du Mozambique, où des entreprises détenues par l’État ont secrètement contracté 2 milliards USD de prêts commerciaux (garantis par l’État) pour des projets douteux, provoquant un scandale et un défaut de paiement en 2016. Plus récemment, la dette du Sénégal a augmenté de manière vertigineuse après la découverte d’engagements financiers non déclarés dans les statistiques officielles (des prêts d’infrastructure contractés par des entreprises publiques) (voir Figure 3).

L’évolution du paysage de la dette a également complexifié les processus de résolution de la dette. Lors des crises précédentes, le traitement des dettes insoutenables impliquait souvent la réunion d’un groupe relativement restreint de créanciers bilatéraux officiels (par exemple le Club de Paris) afin de négocier un rééchelonnement ou un allègement de dette. Aujourd’hui, les gouvernements en difficulté doivent négocier avec un ensemble fragmenté de créanciers, comprenant des détenteurs privés d’euro-obligations, des banques commerciales et des prêteurs bilatéraux non traditionnels tels que la Chine, l’Inde et les pays du Golfe. Cette situation a rendu les restructurations de dette plus longues, plus complexes et plus incertaines.

Le défaut de paiement de la Zambie en 2020 illustre les défis de ce nouvel environnement de dette. Le pays a passé plus de trois ans à négocier une restructuration impliquant une variété de créanciers, notamment des détenteurs d’euro-obligations, des prêteurs chinois et des institutions multilatérales. Ensuite, le défaut de paiement du Ghana en 2022 a suivi une trajectoire tout aussi complexe : alors qu’un vaste échange de la dette publique intérieure avait été mis en œuvre et qu’un accord avec le comité des créanciers officiels avait été trouvé au début de l’année 2024, les négociations avec les créanciers privés extérieurs ont tiré en longueur. Enfin, l’Éthiopie met en évidence les mêmes difficultés de coordination : bien que le pays ait rejoint le Cadre commun du G20 pour le traitement de la dette dès le début de l’année 2021, sa restructuration demeure toujours non résolue, compliquée par les tensions géopolitiques et les désaccords persistants entre créanciers.

Perspectives

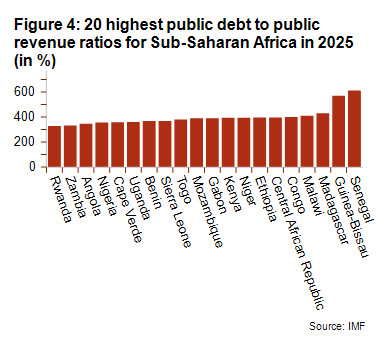

À bien des égards, l’évolution de la dette publique en Afrique subsaharienne a bouclé la boucle. Après les importants allègements de dette du milieu des années 2000, les charges d’endettement ont progressivement augmenté et atteignent aujourd’hui à nouveau des niveaux élevés par rapport aux recettes publiques (comme le montre la Figure 4) dans de nombreux pays. Selon l’analyse de viabilité de la dette du FMI, plusieurs pays présentent un risque élevé de surendettement.

Les ratios de dette publique dans la région se sont stabilisés autour de 58 % du PIB, comme l’illustre la Figure 1, bien que cette moyenne régionale masque d’importantes disparités. Par exemple, le Cap-Vert et le Mozambique affichent des niveaux de dette publique supérieurs à 100 % du PIB, tandis qu’un pays comme la République démocratique du Congo (proche de 20 %) maintient une charge d’endettement très faible par rapport à son PIB. Surtout, les coûts du service de la dette continuent d’augmenter. D’ici 2025, le ratio du service de la dette extérieure par rapport aux recettes publiques devrait atteindre en moyenne environ 18 % (contre 15 % en 2024), et plusieurs pays (notamment la Guinée-Bissau, le Malawi et la Sierra Leone) font face à des charges de service de la dette particulièrement lourdes, excédant 35 % des recettes publiques.

La faiblesse des marges de manœuvre budgétaires évince les dépenses essentielles, limite les capacités de réaction face aux chocs imprévus et accroît la fragilité macroéconomique ainsi que le risque de défaut. Cette réduction de l’espace budgétaire est particulièrement préoccupante dans un contexte de hausse des taux d’intérêt mondiaux et au regard de l’ampleur des besoins d’investissement (notamment en matière d’infrastructures, de dépenses sociales et d’adaptation climatique) alors même que de nombreux pays d’Afrique subsaharienne sont fortement exposés aux chocs climatiques.

Les charges élevées de service de la dette peuvent également avoir des implications politiques, les efforts visant à rétablir la soutenabilité de la dette publique nécessitant souvent des hausses d’impôts ou une maîtrise des dépenses. Ainsi, les manifestations au Kenya contre le projet de loi budgétaire de 2024 illustrent les tensions entre la nécessité d’un assainissement budgétaire et la résistance populaire aux augmentations d’impôts ou aux réductions des dépenses, mettant en évidence la manière dont les pressions liées à la dette peuvent déboucher sur une instabilité sociale et politique.

Analyste : Jonathan Schotte – j.schotte@credendo.com

1 Le Gabon a toutefois réalisé en 2023 un « échange de dette contre engagements en faveur de la nature » d’un montant de 500 millions USD. Bien qu’il s’agisse d’une émission obligataire souveraine extérieure en devises étrangères, celle-ci présentait un caractère non conventionnel.